¿Cuándo los viáticos se convierten en salario?

ANÁLISIS LA SENTENCIA N° 355 SCS TSJ DEL 13/08/2025 SOBRE VIÁTICOS, BONOS Y RESPALDO DOCUMENTAL

En la Sentencia N° 355, dictada el 13 de agosto de 2025, la Sala de Casación Social del Tribunal Supremo de Justicia, en el caso Línea Aérea de Servicio Ejecutivo Regional (Laser Airlines, C. A.), estableció que los viáticos no sujetos a rendición de cuentas poseen naturaleza salarial.

Al mismo tiempo dictaminó el carácter salarial de los bonos otorgados por la empresa con incidencia cálculo de los beneficios laborales correspondientes.

Además, la sentencia reitera que cuando el trabajador reclama un hecho exorbitante o extraordinario, en este caso, el pago de salarios en moneda extranjera, tiene la carga de probar lo reclamado.

¿Qué ocurrió?

La entidad de trabajo, LÍNEA AÉREA DE SERVICIO EJECUTIVO REGIONAL (LASER AIRLINES C.A.) fue demandada por FÉLIX DANIEL RODRÍGUEZ CORTEZ, quien prestó servicios en la compañía entre 2013 y 2021

La parte demandante anunció recurso de casación contra la sentencia dictada por el Juzgado Quinto Superior del Trabajo de la Circunscripción Judicial del Área Metropolitana de Caracas, el cual declaró sin lugar su apelación y, en consecuencia, confirmó el fallo de primera instancia que había declarado la demanda parcialmente con lugar.

¿Cuál era el objeto de la demanda?

El demandante buscaba el pago de diferencias en prestaciones sociales y otros conceptos laborales (como vacaciones, utilidades, y horas extra), alegando que su salario no había sido calculado correctamente, pues no se incluyeron en la base de cálculo los pagos en moneda extranjera y viáticos, constituyendo un último salario mensual total de DOS MIL QUINIENTOS CINCUENTA Y SEIS DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA CON SESENTA Y SIETE CENTAVOS (USD 2.556,67)

¿Cuáles eran los alegatos del demandante?

El ex trabajador reclamaba el pago de CIENTO SESENTA Y CUATRO MIL DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA CON NOVENTA Y SIETE CENTAVOS (USD 164.436,97), argumentando que percibía un salario normal compuesto por un salario base y que además recibía de forma regular y permanente, lo siguiente pagado en moneda extranjera:

- Bono fijo en efectivo de MIL TRESCIENTOS DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA (USD)

- Viáticos nacionales.

- Viáticos internacionales.

- Viáticos por simulador de vuelo.

¿Cuál fue la actuación de la empresa?

La empresa LASER AIRLINES C.A. reconoció la existencia de la relación laboral durante el período indicado y admitió adeudar al trabajador diversos conceptos en bolívares, entre ellos: la prestación de antigüedad conforme al artículo 142-C de la LOTTT, intereses no depositados en fideicomiso, indemnización por despido injustificado (artículo 92 LOTTT), vacaciones y bono vacacional fraccionados, utilidades vencidas, así como diferencias en pagos por horas voladas nocturnas, feriadas y en fines de semana.

Asimismo, negó que el salario hubiese sido pactado en dólares. Alegó que el contrato establecía remuneración en bolívares y que los pagos correspondientes al bono especial y los viáticos, utilizaron la divisa extranjera como “moneda de cuenta”, para calcular en bolívares el monto a pagar según la tasa oficial del Banco Central de Venezuela (BCV) vigente al momento del pago.

¿Cuál es el criterio de la sala?

La Sala de Casación Social del TSJ, en la Sentencia N° 355, centró su análisis en la determinación del salario normal del trabajador.

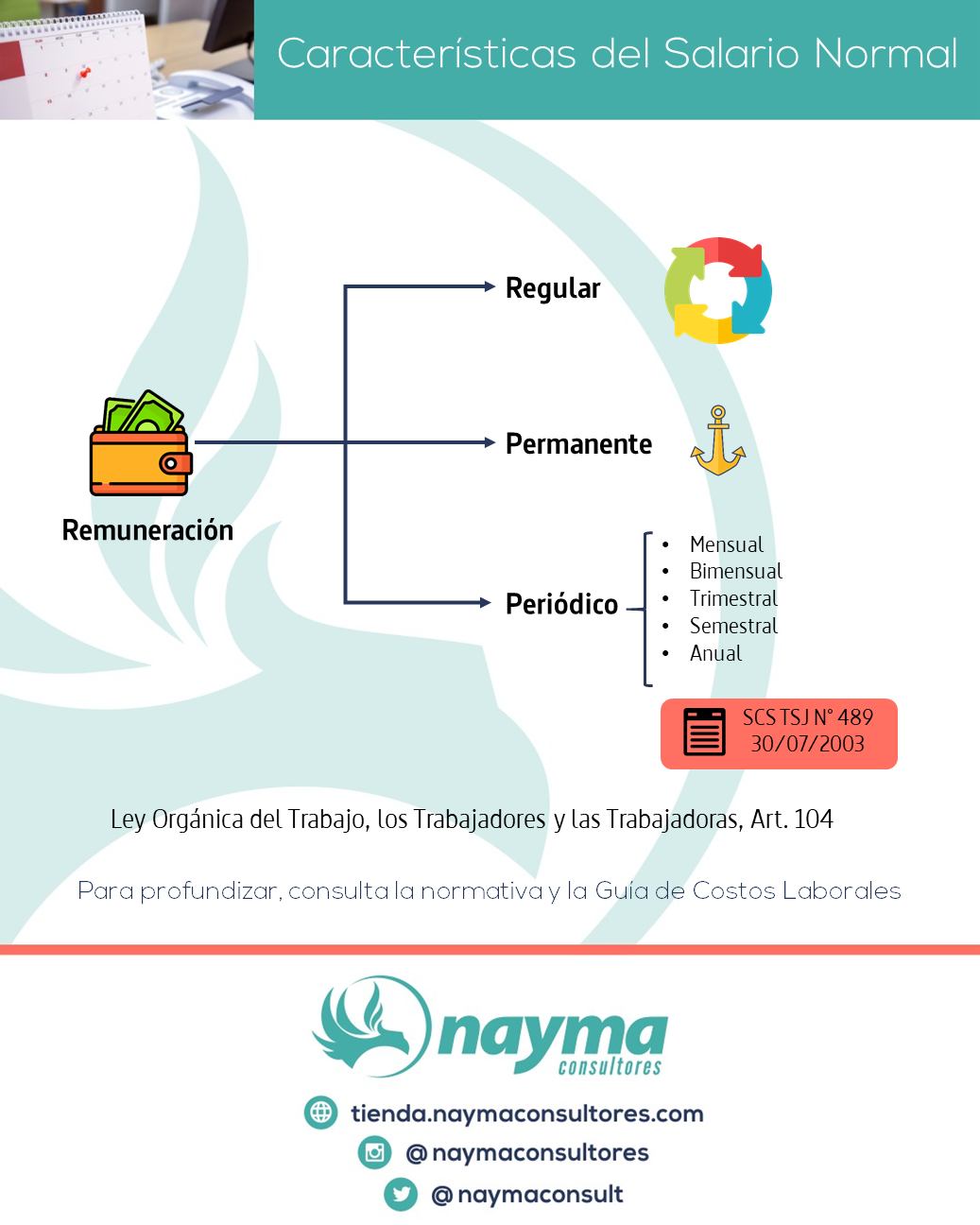

¿Qué es el salario normal?

El salario normal es la remuneración que el trabajador percibe de forma regular y permanente por la prestación de su servicio.

Está compuesto por todos los provechos y ventajas de naturaleza salarial que se reciben de manera periódica, incluso si su frecuencia no coincide con la nómina habitual.

Se excluyen las percepciones accidentales, las derivadas de prestaciones sociales y aquellas que la ley expresamente no considera salario.

Pago de salario y otros beneficios en Moneda Extranjera

En el caso tratado en la sentencia, el bono especial y los viáticos internacionales reclamados por el demandante fueron reconocidos como parte del salario normal, por tratarse de percepciones regulares y permanentes.

Ahora bien, la Sala de Casación Social reiteró que el pago de salario en divisas requiere una convención expresa entre las partes, lo que debe ser demostrado por el reclamante.

En el caso bajo análisis, el trabajador no logró demostrar que los conceptos reclamados fueron efectivamente pagados en dólares, ni que existiera obligación contractual de hacerlo en esa moneda, es por ello que la Sala consideró que, para determinar el monto a pagar en bolívares por dichos conceptos se utilizaron como moneda de cuenta los DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA a los que se les aplicó la tasa oficial del Banco Central de Venezuela (BCV) vigente al momento del pago.

La Sala también precisó que los viáticos no sujetos a rendición de cuentas constituyen salario, al representar un ingreso directo al patrimonio del trabajador.

En contraste, declaró improcedente el viático por simulador de vuelo, al no haberse demostrado de parte del trabajador ni la ejecución de la actividad ni el pago en divisas por ese concepto.

La experticia complementaria del fallo

La Sala ordenó una experticia complementaria del fallo para calcular las sumas adeudadas, incorporando todos los componentes salariales reconocidos.

También estableció el pago de intereses de mora y corrección monetaria (indexación) sobre las cantidades condenadas en bolívares.

Sin embargo, declaró improcedente la indexación respecto a los montos pactados en moneda extranjera, utilizados como moneda de cuenta, al considerar que el ajuste al valor del dólar vigente al momento del pago ya restablece el equilibrio económico.

¿Qué hace el experto contable designado por el TSJ?

Debe reconstruir los montos faltantes del salario base, bonos especiales en divisa, incentivos, viáticos nacionales e internacionales, y pagos por horas adicionales y guardias, con base en la documentación que debe aportar la empresa demandada.

El experto debe solicitar recibos de pago, libros contables, nóminas y bitácoras de vuelo, aplicando criterios de conversión y reglas supletorias cuando falte documentación.

Una vez determinados todos los componentes del salario normal, procede al cálculo ajustado de prestaciones sociales, intereses, indemnización por despido injustificado, vacaciones, bono vacacional y utilidades.

Fundamentación Legal Relevante:

- Artículos 104, 141 y 142 de la Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras (LOTTT)

- Artículo 175 de la Ley Orgánica Procesal del Trabajo (LOPTT)

- Artículo 128 del Decreto con Rango, Valor y Fuerza de Ley del Banco Central de Venezuela (pagos en moneda extranjera

¿Cuál fue la decisión?

La Sala de Casación Social del Tribunal Supremo de Justicia CASA DE OFICIO la sentencia de fecha 1° de agosto de 2023, dictada por el Juzgado Quinto Superior del Trabajo de la Circunscripción Judicial del Área Metropolitana de Caracas, ANULA la decisión impugnada y declara PARCIALMENTE CON LUGAR la demanda.

¿Qué puedes aprender de este caso?

La primera lección es documentar todo, siempre.

La entidad de trabajo en su escrito de contestación reconoció varios conceptos adeudados al trabajador, pero no aportó la documentación completa que respaldara pagos, montos y períodos. Esto obligó a la Sala a ordenar una experticia contable para reconstruir el salario normal.

4 pasos para dejar constancia de lo que se paga

- Todo pago realizado al trabajador debe estar respaldado en políticas de remuneración, libros contables y registros verificables.

- Cada pago al trabajador debe contar con soporte documental, preferiblemente el recibo, que permita identificar si se trata de salario, beneficio social de carácter no remunerativo, viáticos, reintegro o reembolso de gastos.

Aunque en Venezuela es obligatorio entregar el recibo de nómina a los trabajadores, no existe un modelo oficial de recibo, por lo que cada entidad de trabajo puede desarrollar su propio formato de recibo siempre que se cumplan los requisitos mínimos establecidos en el Art. 106 del D-LOTTT.

¿Estás buscando un formato que puedas adaptar a tu negocio? ¡Estamos aquí para ayudarte! Ahora está disponible nuestro Archivo Generador de Recibos, hecho en Excel y 100% editable.

Puedes cargar los datos de hasta quince (15) trabajadores y obtendrás 3 opciones de recibo.

- Es indispensable mantener actualizados los libros contables, nóminas, recibos de pago, libro de vacaciones y constancias de transferencias, tanto de conceptos salariales como no salariales.

- Capacita a tu equipo en gestión documental laboral, para que cada monto entregado al trabajador tenga respaldo claro y trazabilidad institucional.

¿Quieres aprender a blindar tu actuación profesional en el área de gestión laboral? ¿Te preocupa no saber cómo apoyar en la defensa de la empresa en caso de un reclamo laboral? ¿El montón de documentos de RRHH te resulta abrumador? ¿Quieres saber cómo hacer que ese montón de papeles trabajen a tu favor?

Si te hemos retratado, la MasterClass “Documenta y reduce riesgos laborales” es para ti.

Se trata de un curso grabado, de 4 horas de duración, dividido en 25 videos.

Evitar ambigüedades cuando se trata de pagos en moneda extranjera:

La empresa alegó que los pagos en dólares eran “moneda de cuenta”, pero no dejó constancia clara de cómo se aplicaba la tasa de cambio ni cómo se calculaban los montos en bolívares.

Cuando se pactan beneficios referenciados en moneda extranjera, es fundamental dejar constancia expresa del mecanismo de conversión, la fecha de referencia y el soporte del pago en moneda nacional.

Esto incluye establecer políticas claras sobre pagos en divisas, con respaldo verificable de la tasa aplicada y del monto efectivamente cancelado.

En la MasterClass dedicamos 4 horas a analizar opciones de pago a los trabajadores combinando la visión legal, con técnicas de fijación de sueldos y salarios, sumando aspectos financieros y tributarios.

Nos centramos en tres grandes aspectos:

- Estrategias de Compensación no monetaria

- Estrategias de Remuneración

- Estrategias de Beneficios Sociales No Remunerativos.

Para facilitar tu comprensión hemos preparado 16 vídeos, 3 autoevaluaciones, listado de sentencias, ebook complementario y sección de comentarios.

Viáticos y beneficios no sujetos a rendición de cuentas:

La Sala reiteró que los viáticos no sujetos a rendición de cuentas forman parte del salario normal y en consecuencia tienen incidencia en el cálculo de beneficios de ley tales como vacaciones, bono vacacional, utilidades y prestaciones sociales.

Si la empresa desea que estos pagos continúen desprovistos de carácter salarial, debe establecer protocolos claros de rendición de cuentas, justificar su naturaleza operativa y conservar los respaldos que demuestren que no son ingresos directos al trabajador para aumentar su patrimonio.

Guía Práctica – Prestaciones Sociales y Liquidacion

Esta guía práctica, en formato eBook con más de 180 páginas de información la desarrollamos en un lenguaje sencillo, con 15 ejemplos prácticos, referencias a la ley y a la jurisprudencia es tu acompañante perfecto en el cálculo de Prestaciones Sociales y Liquidación, excelente para aclarar dudas, revisar tus cálculos y dominar este aspecto de la nómina. Es ideal para profesionales y también para estudiantes.

Este caso nos recuerda que la defensa institucional no comienza en tribunales, sino en la documentación diaria. Cada pago, cada beneficio, cada acuerdo debe dejar rastro verificable.

En Nayma Consultores acompañamos a las empresas en el diseño de políticas laborales claras, la formalización de beneficios y la capacitación de sus equipos en gestión documental. Transformamos vulnerabilidades en fortalezas y convertimos cada práctica interna en respaldo estratégico. Si tu organización necesita ordenar, prevenir o simplemente hacerlo mejor, estamos listos para ayudarte.

¿Este artículo te resultó útil? ¡Compártelo!

Fecha de publicación: 21 de septiembre de 2025

Mariela Llovera

Abogado, Lcda. en Relaciones Industriales y AvaluadoraSe dedica a brindar asesoría integral en gestión humana, derecho mercantil y tributario, incluyendo revisión y actualización de documentación legal, negociación y representación en sede administrativa y judicial. Su práctica se orienta a la prevención y al cumplimiento normativo como herramientas para fortalecer la sostenibilidad de las PYMES. En el ejercicio de su profesión ha trabajado con empresas de agroindustria, salud, comercio y minería, con experiencia complementaria en manufactura, hidrocarburos y servicios. Diplomada en Normas Internacionales de Información Financiera (NIIF) por la Pontificia Universidad Javeriana de Bogotá y en Tecnología Educativa en el Instituto Tecnológico de Massachusetts (MIT). Forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua y del Comité de Recursos Humanos de la Cámara de Industriales del Estado Aragua. Docente del Diplomado Tributario de la Universidad Metropolitana (UNIMET). Ha sido distinguida con la Orden José Casanova Godoy, otorgada por el Colegio de Abogados del Estado Aragua. Además, participa activamente como conferencista en los Colegios de Contadores Públicos de Aragua y Miranda.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

Excelentes sus publicaciones. Espero elaboren otras guías en otros tópicos como por ejemplo: cálculo del impuesto diferido, transición a Ven Pyme, libros de compra y venta, cálculo de prestaciones sociales.

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#