En 2007 comenzó la controversia entre la Sala Constitucional del TSJ y el SENIAT sobre el Salario a considerar para hacer las Retenciones de Impuesto Sobre la Renta a los trabajadores. Desde entonces, las Entidades de Trabajo en su calidad de Agentes de Retención han estado en el medio de una situación que enfrenta a los trabajadores, el TSJ y la Administración Tributaria.

En este artículo consideramos algunas de las preguntas más frecuentes en materia de Retenciones de ISLR a los trabajadores.

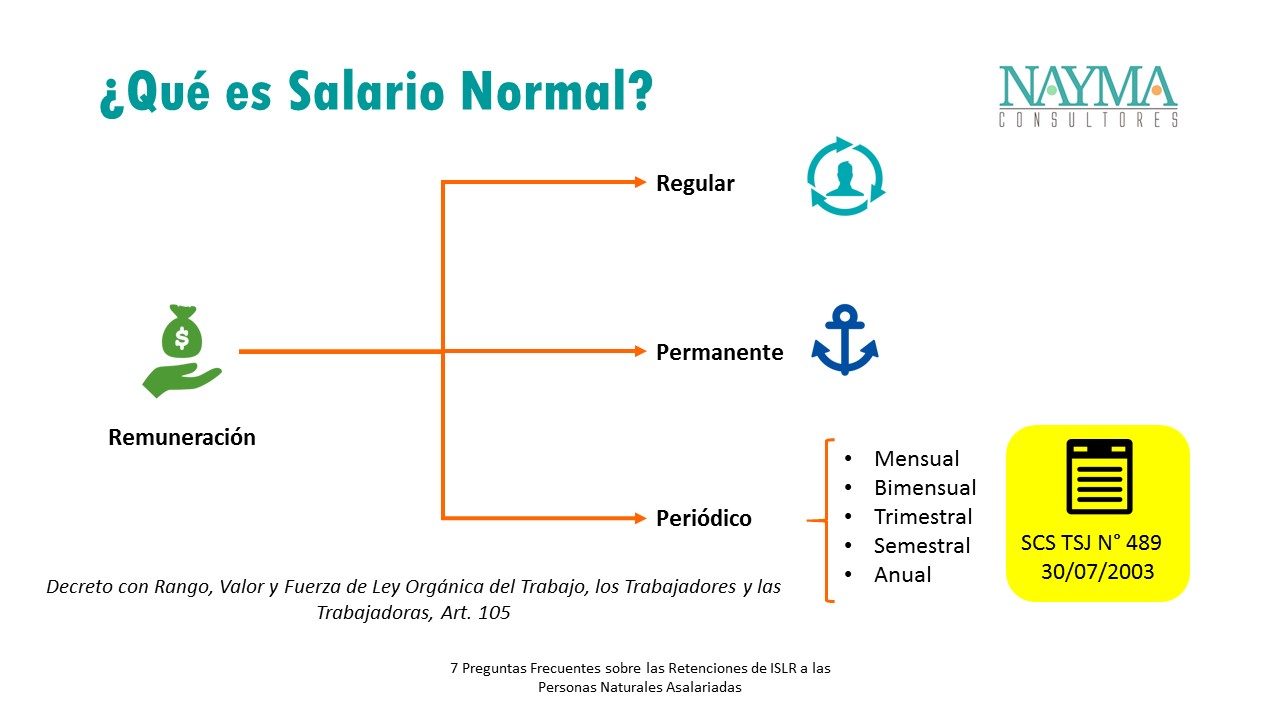

1. ¿Cuál es el Salario sujeto de Retención de ISLR?

La LOTTT en su Art. 107 establece lo siguiente: «Cuando el patrono, patrona o el trabajador o trabajadora, estén obligados u obligadas a cancelar una contribución, tasa o impuesto, se calculará, considerando el salario normal correspondiente al mes inmediatamente anterior a aquél en que se causó.» [ Las negritas son nuestras ]

Pareciera estar todo claro aquí, sin embargo el Art. 31 de la Ley de Impuesto Sobre la Renta (2014) señala: «Se considera como enriquecimiento neto toda contraprestación o utilidad, regular o accidental, derivada de la prestación de servicios personales bajo relación de dependencia, independientemente de su carácter salarial, distintas de viáticos y bono de alimentación.» Tenemos una contradicción entre leyes y en este caso el encargado de dirimir la situación es el Tribunal Supremo de Justicia, sin embargo, las actuaciones del Máximo Tribunal y el desacato de la Administración Tributaria han traído más confusión.

2. ¿Cómo empezó este problema entre el TSJ y el SENIAT?

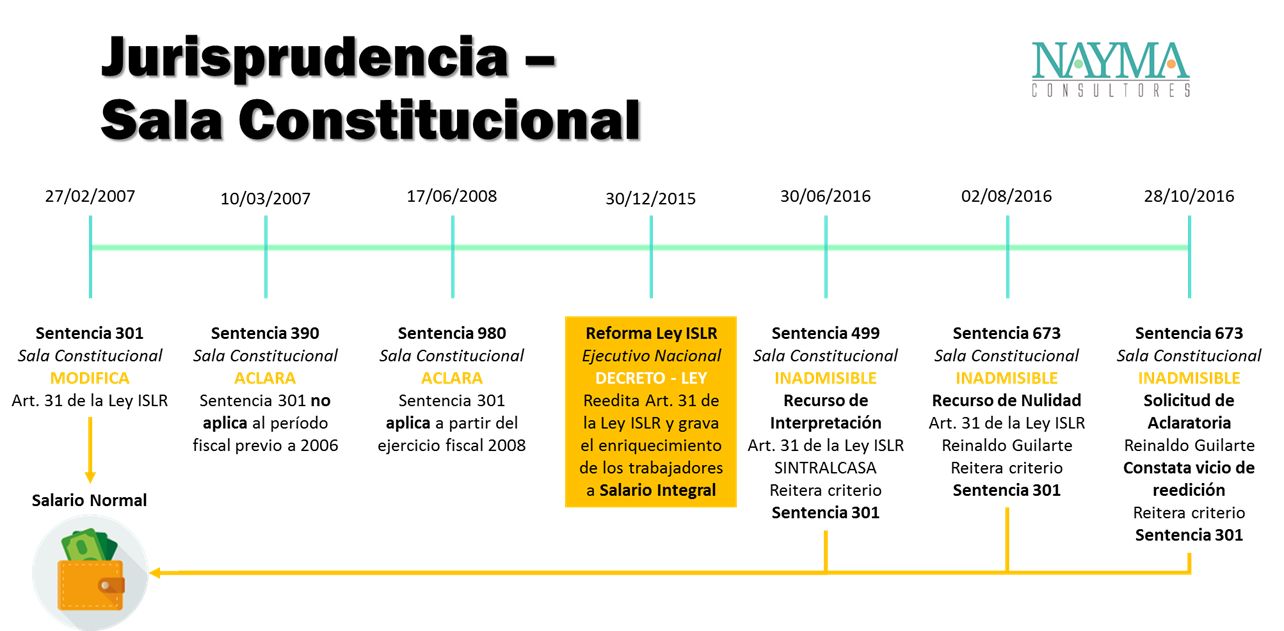

Nuestro problema con las Retenciones de ISLR a Personas Naturales comienza en 2007 cuando el TSJ mediante sentencia 301 de la Sala Constitucional modifica la redacción del Artículo 31 de la Ley de Impuesto Sobre la Renta.

3. Si todo comenzó en 2007 ¿Por qué ahora es tan importante para los trabajadores?

El revuelo actual con el tema tiene varias razones.

Por una parte la Unidad Tributaria, indicador fundamental para la determinación de las obligaciones tributarias, está subvaluada; es decir, vale menos de lo que debería valer.

Por la otra tenemos la mezcla de hiperinflación con aumentos salariales acumulados durante el año, no solo el del salario mínimo sino los otorgados por cada empleador para ajustar el ingreso de sus trabajadores.

A pesar de que el ingreso de muchos trabajadores está «bonificado» (es decir pagan un salario base más bonos que llaman «no salariales» aunque lo sean) la combinación de la Unidad Tributaria subvaluada con la hiperinflación y la acumulación de ajustes salariales amplía la base de Contribuyentes de Impuesto sobre la Renta.

A eso debemos sumar que el desgravamen y las cargas de familia también están medidos en base a la Unidad Tributaria, lo que da origen a un «enriquecimiento fiscal» que en la realidad el trabajador no tiene, porque está accediendo a bienes y servicios cuyo valor de adquisión está afectado por la hiperinflación de Venezuela.

4. En medio de la controversia ¿En qué situación se encuentran las empresas?

Las entidades de trabajo, en su calidad de agentes de retención de ISLR, temen equivocarse en la Retención de ISLR debido a que la reforma de la Ley y del DC-COT multiplicaron exponencialmente las sanciones a las que se ven expuestas en caso de excluir conceptos sujetos de retención. Entonces usan la máxima «Ante la duda, retenga» y los trabajadores, con toda razón, pueden sentirse afectados.

Para leer sobre el incremento de las sanciones tributarias y la reforma del COT de 2020 ¡da clic aquí!

5. ¿La Retención del ISLR puede afectar el Clima Organizacional?

Sí, puede afecta el Clima Organizacional porque enfrenta dos posiciones dentro de la organización. La masa de trabajadores ve como el malo a quienes ejecutan la retención de acuerdo a lo que establece el SENIAT; por otra parte los resposables de Administración y Finanzas no quieren exponer innecesariamente a la empresa a una sanción. Otro reto más para los profesionales de Recursos Humanos, esta vez causado por un factor externo a la empresa.

6. ¿La empresa puede exonerar la entrega de planilla AR-I a los trabajadores?

En días pasados en nuestro grupo de Telegram conversábamos sobre el AR-I y se dió una discusión interesante sobre este punto. La pregunta en el grupo era, para ayudar a los trabajadores ¿puede el empleador exonerar la entrega de la planilla AR-I?

Para unirte al grupo de Telegram ¡da clic aquí!

No. Legalmente esto no se puede hacer, no es potestad del patrono decidir cuándo un trabajador debe cumplir o no con sus obligaciones tributarias. Si el trabajador no presenta la planilla del AR-I es deber del empleador determinar el porcentaje de retención por sí mismo.

Aunque es deseable que el empleador facilite al trabajador la planilla AR-I para que este proceda a llenarla y entregarla a tiempo es importante tener claro que esa no es una obligación del patrono, es responsabilidad del trabajador. El formato está disponible en la web del SENIAT ¡clic aquí!

Hemos insistido que una buena manera de hacer Responsabilidad Social Empresarial a lo interno de la compañía es, precisamente, brindar información tributaria a los trabajadores visto que ahora TODOS están obligados a presentar el formato AR-I. ¿Hacerles la tarea? ¡Definitivamente no! ¿Enseñarlos? ¡Claro que sí!

7. ¿Existe alguna solución para esta controversia?

Sí, existe una manera de cumplir con lo establecido en el Art. 31 de la LISLR vigente y también las necesidades de los trabajadores por nuestra paz laboral. La ruta nos la dicta el AR-I. Por supuesto, la solución será específica para cada empresa y para cada trabajador.

Para ayudarte, en Nayma Consultores hemos preparado una Guía Práctica de Retenciones de ISLR a Personas Naturales Asalariadas.

Esta guía es ideal para acompañarte en este proceso y es útil tanto para trabajadores como para administradores, profesionales de recursos humanos y contadores; hemos volcado en ella el contenido de nuestro curso presencial para hacerlo accesible a nuestros lectores en todo el país.

Te mostramos paso a paso cómo se determina el porcentaje de retención de ISLR, partiendo de las fórmulas establecidas en el reglamento hasta llegar al formato AR-I. Adicionalmente, te decimos qué debes hacer si el trabajador no presenta su AR-I, lo entrega con errores o subestima sus ingresos. Finalmente consideramos las sanciones a las que está sujeta la entidad de trabajo, en su calidad de agente de retención, en caso de no realizar las retenciones de ISLR o hacerlas de forma incorrecta.

Para comprar ¡clic aquí!

Sobre las autoras

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

#/1,3,6,9,12/#

#|TRIBUTOS|#

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

[random_testimonial theme=»light_grey-classic_style» count=»1″ show_title=»0″ use_excerpt=»0″ reveal_full_content=»0″ show_thumbs=»1″ show_date=»1″ show_other=»1″ hide_view_more=»0″ output_schema_markup=»1″ show_rating=»stars»]

Pingback: [ Seminario ] Preguntas Frecuentes sobre Retenciones ISLR a Personas Naturales Asalariadas – Nayma Consultores

Pingback: ¿Cómo remunerar a los trabajadores de mi empresa? – Nayma Consultores