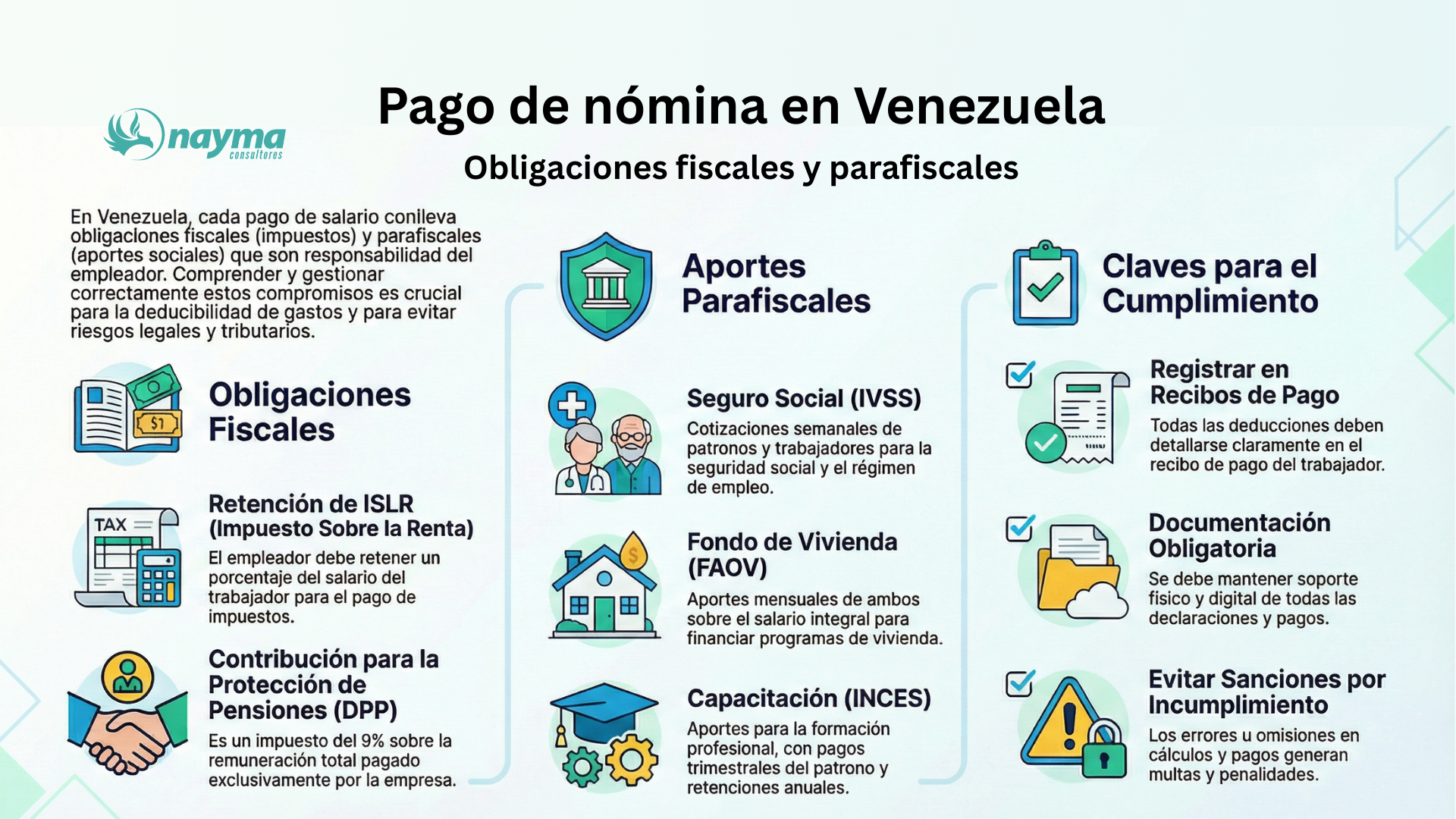

Obligaciones fiscales y parafiscales de la nómina en Venezuela

¿Has escuchado que es posible pagar remuneraciones sin generar obligaciones fiscales? Esa idea, aunque común, es un mito que puede poner en riesgo tu negocio y exponerte a sanciones. En Venezuela, cada pago de salario está acompañado de compromisos fiscales y parafiscales que no pueden ignorarse.

Comprender estas obligaciones es clave para garantizar transparencia, cumplir con la ley y proteger los derechos de las partes de la relación laboral, y desde la perspectiva de la compañía, garantizar la deducibilidad del gasto de nómina efectos del Impuesto Sobre La Renta (ISLR)

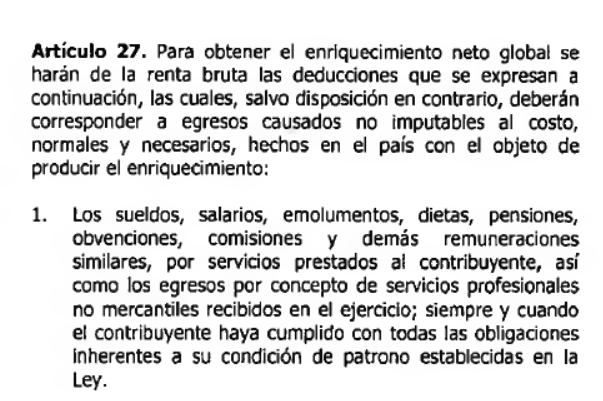

El pago del salario constituye un gasto deducible del Impuesto sobre la Renta para el patrono, conforme a lo previsto en el artículo 27.1 del Decreto con Rango, Valor y Fuerza de Ley de Impuesto sobre la Renta (D-LISLR). Sin embargo, dicha deducibilidad no es automática: está supeditada al cumplimiento estricto de las obligaciones que corresponden al patrono como contribuyente y pagador de salarios.

Las obligaciones derivadas del pago de nómina pueden dividirse en dos grandes categorías: fiscales y parafiscales. Entenderlas es esencial para administrar correctamente las remuneraciones y evitar riesgos legales o tributarios.

En este artículo te ofrecemos una visión general de ambas, para ubicar el tema en su contexto. Ten presente que cada obligación debe ser estudiada en detalle para comprender plenamente sus alcances y exigencias, por lo que aquí encontrarás un mapa inicial para entender el panorama completo.

Obligaciones fiscales

Retención de ISLR al Salario

En Venezuela, las retenciones de ISLR constituyen deducciones que el patrono debe practicar sobre los salarios, en su condición de Agente de Retención, conforme a lo establecido en el Decreto 1808 de Retenciones de ISLR. Esto ocurre porque el salario, aunque representa un gasto para la empresa, al mismo tiempo constituye el enriquecimiento gravable de los trabajadores.

Algunas de las obligaciones relacionadas con la Retención de ISLR a la nómina son:

- El trabajador tiene la obligación de estimar sus ingresos y desgravámenes en la forma AR-I, a fin de determinar el porcentaje de retención de ISLR.

- El empleador debe verificar que los ingresos declarados en el AR-I no estén subestimados y realizar las correcciones necesarias.

- Si el trabajador no presenta la forma AR-I, corresponde al empleador determinar por sí mismo el porcentaje de retención aplicable.

- El empleador debe practicar la retención del ISLR conforme al porcentaje establecido en la forma AR-I o, en su defecto, según el cálculo propio.

- La retención de ISLR practicada debe reflejarse en el recibo de nómina del trabajador.

- Todos los sueldos y salarios pagados deben ser incluidos por el empleador en el archivo XML de retenciones para declarar ante el SENIAT, incluso cuando el monto de retención aplicable según el AR-I sea cero.

- El empleador está obligado a enterar al fisco el ISLR retenido dentro de los plazos legales.

- Al cierre del año calendario o en caso de egreso del trabajador, el empleador debe entregar la forma AR-C correspondiente.

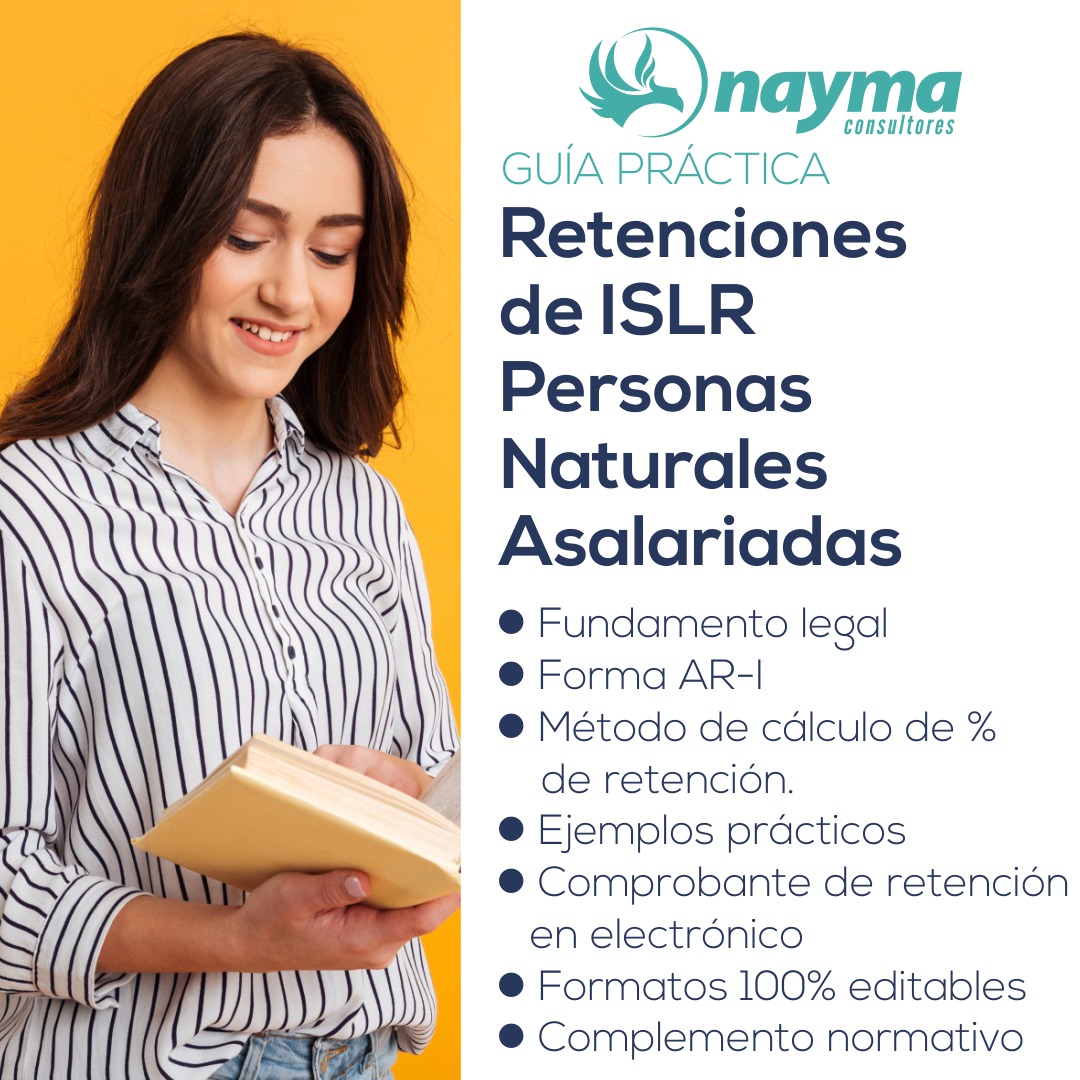

Encuentra más información en la Guía Práctica de Retenciones de ISLR a las Personas Naturales Asalariadas

Esta guía es ideal para ayudarte en este proceso y es útil tanto para trabajadores como para administradores, profesionales de recursos humanos y contadores; hemos volcado en ella el contenido de nuestro curso presencial para hacerlo accesible a nuestros lectores en todo el país.

Te mostramos paso a paso cómo se determina el porcentaje de retención de ISLR, partiendo de las fórmulas establecidas en el reglamento hasta llegar al formato AR-I. Adicionalmente, te decimos qué debes hacer si el trabajador no presenta su AR-I, lo entrega con errores o subestima sus ingresos. Finalmente consideramos las sanciones a las que está sujeta la entidad de trabajo, en su calidad de agente de retención, en caso de no realizar las retenciones de ISLR o hacerlas de forma incorrecta.

Declaración de Protección de Pensiones

La Contribución Especial para la Protección de Pensiones, conocida como DPP, es un impuesto que deben pagar las empresas privadas que operan en Venezuela. No afecta directamente al trabajador, porque no se le descuenta nada de su salario. El pago lo asume en su totalidad el patrono y se calcula sobre todo lo que la empresa entrega al trabajador, ya sea salario o beneficios adicionales. En pocas palabras: es un compromiso exclusivo del empleador, que debe incluirlo dentro de sus obligaciones mensuales junto con los demás aportes de nómina.

Este tributo está establecido en la Ley de Protección de las Pensiones de Seguridad Social Frente al Bloqueo Imperialista (LPPSSFBI), que define tanto su alcance como la obligación de los patronos de declararlo y pagarlo.

Obligaciones del empleador respecto a la DPP

- El empleador está obligado a considerar, como base de cálculo, la totalidad de los pagos efectuados al trabajador, tanto por conceptos salariales como no salariales.

- Si el monto pagado resulta inferior al mínimo imponible —es decir, al ingreso mínimo integral indexado— el empleador deberá aplicar ese valor como base mínima tributable, en lugar de la totalidad efectivamente pagada.

- El empleador debe presentar la Declaración de Protección de Pensiones en las fechas señaladas en el calendario oficial publicado por el SENIAT para cada ejercicio fiscal.

- Asimismo, está obligado a pagar el impuesto determinado en dicha declaración, que para el año 2026 corresponde al 9% del total de las remuneraciones otorgadas a los trabajadores.

Encuentra más información en la Guía Completa de Declaración de Protección de Pensiones:

¿Enfrentas la complejidad de la Contribución Especial para la Protección de las Pensiones (CEPP) en Venezuela?

¡No te preocupes más! Te presentamos la Guía Completa de la CEPP, tu recurso integral para comprender y cumplir con esta nueva obligación tributaria.

En este paquete encontrarás:

- Guía de Estudio: Un material detallado que te explica paso a paso todo lo que necesitas saber sobre la CEPP.

- Charla OnLine de 2 horas: Un seminario web interactivo donde expertos te guiarán a través de la CEPP y responderán a tus preguntas en vivo.

- Respuestas a 155 preguntas sobre la Declaración de Pensiones: Un compendio exhaustivo que resuelve todas tus dudas sobre el proceso de declaración.

Obligaciones parafiscales en la nómina

Cuando hablamos de parafiscalidad nos referimos a una categoría de tributos creados por el Estado con un propósito específico: financiar programas sociales determinados. A diferencia de otros impuestos, en los aportes parafiscales conocemos el destino de los fondos y el fin social al que se dirigen.

En el ámbito laboral, los más relevantes son los llamados parafiscales sociales, vinculados directamente con la seguridad social de los trabajadores. En Venezuela, estas contribuciones se relacionan con el pago de la nómina e incluyen: el Seguro Social Obligatorio, el Régimen Prestacional de Empleo, el Fondo de Ahorro Obligatorio para la Vivienda (FAOV) y el Instituto Nacional de Capacitación y Educación Socialista (INCES).

Instituto Venezolano de los Seguros Sociales (IVSS)

El aporte al Instituto Venezolano de los Seguros Sociales (IVSS) se materializa a través de cotizaciones semanales, en las que participan tanto patronos como trabajadores, razón por la cual ambos están obligados. Estas cotizaciones comprenden dos componentes principales: el Seguro Social Obligatorio y el Régimen Prestacional de Empleo (RPE).

Base legal vigente

- Decreto con Rango, Valor y Fuerza de Ley del Seguro Social – Gaceta Oficial Extraordinaria N° 5.891 del 31 de julio de 2008.

- Reglamento General de la Ley del Seguro Social – Decreto N° 8.922, Gaceta Oficial N° 39.912 del 24 de abril de 2012.

- Providencia Administrativa N° 003 del IVSS – Gaceta Oficial N° 39.788 del 28 de octubre de 2011.

- Ley del Régimen Prestacional de Empleo (LRPE) – Gaceta Oficial N° 38.281 del 27 de septiembre de 2005.

Obligaciones del Patrono ante el IVSS

- Inscribirse en el Instituto Venezolano de los Seguros Sociales (IVSS) para obtener el registro patronal correspondiente.

- Afiliar a los trabajadores en el IVSS dentro de los tres (3) días siguientes a su contratación.

- Retener la contribución de los trabajadores sobre el salario normal, respetando el máximo o tope de cotización previsto en la normativa vigente.

- Pagar tanto el aporte patronal como lo retenido al trabajador, aplicando el porcentaje que corresponda según el tipo de riesgo de la empresa.

- Descargar las facturas generadas en la plataforma web del IVSS para efectos de control y pago.

- Mantener actualizado el registro patronal de asegurados, garantizando la correcta información de cada trabajador.

- Cumplir con los deberes formales establecidos en la Providencia Administrativa N° 003 del IVSS.

Encuentra más información en la Guía de Cálculos del IVSS:

El propósito de esta guía de estudio es ofrecerte un panorama general de la parafiscalidad asociada al Instituto Venezolano de los Seguros Sociales, de tal manera de conozcas el origen de la obligación, la base de cálculo, las formas de determinación del aporte, fechas y formas de pago, así como los puntos clave de atención para mejorar la gestión de estas obligaciones.

La guía está repleta de ejemplos, para facilitar la comprensión del método de cálculo e incluye una hoja de cálculo formulada y 100% editable. Aquí también encontrarás parte de la biblioteca de formatos IVSS, enlaces a video tutoriales del sistema Tiuna y la base legal.

Fondo de Ahorro Obligatorio de la Vivienda (FAOV)

El sistema de aportes habitacionales en Venezuela evolucionó desde el Banco Obrero en 1928 hasta la creación del Banco Nacional de Vivienda y Hábitat (BANAVIH) en 2005, institución que administra el Fondo de Ahorro Obligatorio para la Vivienda (FAOV). Este aporte tiene como propósito obtener recursos destinados a programas de vivienda y debe ser cumplido por trabajadores y patronos como parte de sus obligaciones laborales mensuales.

La contribución está regulada por la Ley del Régimen Prestacional de Vivienda y Hábitat, publicada en la Gaceta Oficial N° 6.805 Extraordinaria del 30 de abril de 2024.

Obligaciones del patrono ante el BANAVIH

- Inscribirse en el FAOV en línea.

- Afiliar la nómina en el sistema FAOV en línea

- Retener la contribución de los trabajadores sobre el salario integral.

- Cargar la nómina mensual en el sistema FAOV en línea

- Pagar tanto el aporte patronal como lo retenido al trabajador sobre el salario integral.

Encuentra más información en la Guía de Cálculos del FAOV:

La Guía de Cálculo FAOV te ofrece un panorama general del Aporte al Fondo de Ahorro Obligatorio de la Vivienda, de tal manera de conozcas el origen de la obligación, la base de cálculo, las formas de determinación del aporte, fechas y formas de pago, así como los puntos clave de atención para mejorar la gestión de estas obligaciones.

La guía está contiene ejemplos, para facilitar la comprensión del método de cálculo e incluye una hoja de cálculo formulada y 100% editable. Aquí también encontrarás un paso a paso de declaración en el portal del FAOV y la base legal.

Instituto Nacional de Capacitación Educativa Socialista (INCES)

El INCES, creado originalmente en 1959 como Instituto Nacional de Cooperación Educativa, nació para atender la falta de personal capacitado y promover la formación profesional en Venezuela. Con el tiempo, su rol se transformó y, desde el 23 de junio de 2008, funciona bajo la denominación actual de Instituto Nacional de Capacitación y Educación Socialista (INCES), conforme al Decreto con Rango, Valor y Fuerza de Ley del Instituto Nacional de Capacitación y Educación Socialista. Gaceta Oficial Extraordinaria No. 6.155 del 19 de noviembre de 2014.

Hoy en día, las obligaciones derivadas del D-Ley INCES abarcan registros, reportes, programas de formación y aportes económicos. En este artículo nos centraremos únicamente en la determinación y pago de los aportes en dinero, que constituyen una obligación patronal vinculada directamente con la nómina.

Obligaciones del patrono ante el INCES

- Inscribirse en el INCES sistema SIGAT en línea.

- Hacer la declaración trimestral de aporte patronal al INCES sobre la base del salario normal.

- Retener el 0.5% de lo pagado por concepto de utilidades al trabajador.

- Pagar tanto el aporte patronal trimestral como lo retenido al trabajador.

- Tramitar la solvencia

Encuentra más información en la Guía de Cálculos del INCES:

La Guía de Cálculo INCES te ofrece un panorama general de este paratributo, de tal manera de conozcas el origen de la obligación, la base de cálculo, las formas de determinación del aporte, fechas y formas de pago, así como los puntos clave de atención para mejorar la gestión de estas obligaciones.

La guía está repleta de ejemplos, para facilitar la comprensión del método de cálculo e incluye una dos hojas de cálculo formuladas y 100% editable. Aquí también encontrarás un paso a paso de declaración en el portal SIGAT INCES y la base legal.

Así mismo hemos incluido dos tutoriales con el paso a paso para actualizar los datos del aportante en el SIGAT INCES y el de registro de nueva empresa.

Puntos clave de atención

- Registro en recibos de pago: Todas las deducciones aplicadas a la nómina deben quedar reflejadas en los recibos de pago entregados a los trabajadores, independientemente de que la periodicidad sea semanal o quincenal.

- Correspondencia con los entes fiscales y de seguridad social: La cantidad retenida a cada trabajador debe coincidir exactamente con lo declarado y enterado ante la Administración Tributaria (SENIAT) y los distintos subsistemas de la seguridad social.

- Sanciones por incumplimiento: Los errores u omisiones en el cálculo y enteramiento de estas obligaciones generan sanciones, tanto las previstas en el Decreto Constituyente del Código Orgánico Tributario (2020), como las establecidas en los regímenes normativos de los aportes parafiscales.

- Respaldo documental obligatorio: Es indispensable contar con soporte digital y físico (impreso) que evidencie el cumplimiento de las obligaciones fiscales y parafiscales vinculadas a la nómina. Este respaldo debe incluir declaraciones, comprobantes de pago, certificados y solvencias respectivas.

- Disponibilidad ante fiscalizaciones: La documentación mencionada puede ser requerida en procesos de fiscalización de la Administración Tributaria, de los organismos de seguridad social o en las actividades de supervisión realizadas por el Ministerio del Trabajo.

¡Estamos aquí para ayudarte!

MasterClass Online “Documenta y reduce riesgos laborales”

Al comprar el acceso al curso grabado recibirás:

- Acceso a 25 videos grabados, para ver en línea.

- 7 archivos para descargar y 100% editables para apoyarte en el proceso de documentación.

- Ebook descargable con acceso a 30 de las normas laborales de aplicación general para las empresas en Venezuela.

¿Este artículo te resultó útil? ¡Compártelo!

Publicado: 19 de julio, 2021

Actualizado: 14 de enero, 2026

Sobre las autoras

Nancy Aguirre

Contador Público Colegiado y Lcda. en Relaciones IndustrialesDestacada profesional aragüeña con más de 40 años de experiencia en Relaciones Industriales y Contaduría Pública. Es Licenciada en Relaciones Industriales y Contaduría Pública por la Universidad de Carabobo y cuenta con una certificación en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) otorgada por la Federación de Colegios de Contadores Públicos de Venezuela. A lo largo de su extensa carrera, Nancy ha trabajado tanto en el sector público como en el privado, acumulando una amplia experiencia en diversas áreas empresariales. Fundadora de Nayma Consultores, se dedica a brindar consultoría y asesoría empresarial estratégica, enfocada en optimizar el rendimiento y el éxito de sus clientes. Su destacada trayectoria le ha valido el reconocimiento de la orden «Dr. Elio Romero» del Centro de Profesionales del Estado Aragua (CEPROARAGUA), en reconocimiento a su aporte al gremio de Contaduría Pública en su estado natal

Mariela Llovera

Abogado, Lcda. en Relaciones Industriales y AvaluadoraSe dedica a brindar asesoría integral en gestión humana, derecho mercantil y tributario, incluyendo revisión y actualización de documentación legal, negociación y representación en sede administrativa y judicial. Su práctica se orienta a la prevención y al cumplimiento normativo como herramientas para fortalecer la sostenibilidad de las PYMES. En el ejercicio de su profesión ha trabajado con empresas de agroindustria, salud, comercio y minería, con experiencia complementaria en manufactura, hidrocarburos y servicios. Diplomada en Normas Internacionales de Información Financiera (NIIF) por la Pontificia Universidad Javeriana de Bogotá y en Tecnología Educativa en el Instituto Tecnológico de Massachusetts (MIT). Forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua y ha sido distinguida con la Orden José Casanova Godoy, otorgada por el Colegio de Abogados del Estado Aragua. Además, participa activamente como conferencista en los Colegios de Contadores Públicos de Aragua y Miranda.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

Nayma para mi ha significado aprendizaje, apoyo profesional, son profesionales en constante crecimiento, aportando igual crecimiento a nuestras carreras. 👋👋

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#