Mi empresa tiene ejercicio económico irregular ¿cuándo debo declarar el IGP?

El ejercicio económico es el período en el que se mide la situación financiera y económica de una empresa. También se define como el período de tiempo comprendido entre dos balances anuales sucesivos. Es, por tanto el período contable en el que se divide la vida de la empresa.

Las personas jurídicas pueden escoger fechas de inicio y final de su ejercicio fiscal distintas del año calendario, esto se conoce como ejercicio económico irregular. Si se trata de un Sujeto Pasivo Especial, también tienen la obligación de declarar el Impuesto a los Grandes Patrimonios. ¿Deberían hacerlo en una fecha distinta?

Esta pregunta la dejaron en los comentarios de este sitio web y hoy #NaymaResponde para todos.

No existe una fecha diferente para el calculo del IGP si la empresa tiene un «ejercicio irregular» y la razón la encontramos en el período impositivo establecido en la Ley del IGP.

¿Cuál es el período impositivo del impuesto a los grandes patrimonios?

El período impositivo es es el intervalo temporal tomado en consideración para efectuar el cálculo de las cantidades a pagar como consecuencia de la ocurrencia del hecho imponible de un tributo.

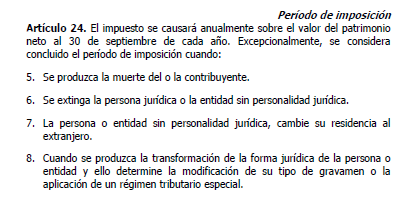

El Art. 24 de la LC-IGP señala que el impuesto se causará anualmente sobre el valor del patrimonio neto al 30 de Septiembre de cada año, por tanto el IGP es un tributo que se determina por períodos, en este caso anuales.

Debes tener presente que a la ley le interesa un momento exacto de verificación del hecho imponible y ese momento es cuando concluye el período imposición, que en el caso del IGP es el 30 de septiembre de cada año.

La norma fijó un día y un mes específico para todos los Sujetos Pasivos Especiales, el 30 de septiembre de cada año y por eso no hay una fecha diferente para entidades con ejercicio irregular.

¿Cuándo se declara el IGP?

El Impuesto a los Grandes Patrimonios se declara y paga en los «plazos y formas que establezca la Administración Tributaria» de acuerdo a lo establecido en la Ley Constitucional.

Para el período 2023el plazo para presentar la declaración y realizar el pago del IGP es el previsto en el Calendario de Obligaciones de Sujetos Pasivos Especiales. ¡Mira el calendario aquí!

Al revisar la Providencia Administrativa que estableció el Calendario de Obligaciones 2023 te puedes dar cuenta que tampoco tiene fechas diferenciadas para los SPE con ejercicio irregular. La sección del IGP en el calendario 2023 presenta otros retos, y te los explicamos en el artículo de abajo.

Recomendaciones de declaración del IGP para Sujetos Pasivos Especiales con ejercicio económico irregular.

- Deben hacer el cálculo de su patrimonio al 30 de Septiembre de cada año de acuerdo con las normas establecidas en la Ley del IGP. ¡Encuentra más información aquí!

- Es recomendable que se presente la declaración del IGP aunque el monto del patrimonio neto al 30 de Septiembre de 2023 sea menor a 150 millones de UT.

- Si el patrimonio neto es mayor a 150 millones de UT tendrá la obligación de pagar el IGP.

- La fecha o período para presentar la declaración es el que fija el calendario de Sujetos Pasivos Especiales vigente para el terminal del RIF del SPE.

El IGP en la práctica

El sustento del cálculo del IGP está en tus papeles de trabajo. Para facilitar el proceso de declaración del IGP resulta ideal ajustar los papeles de trabajo a las partidas disponibles en el formulario de declaración electrónico dispuesto en el portal fiscal del SENIAT.

¡Estamos aquí para ayudarte!

Guía Práctica – Impuesto a los Grandes Patrimonios IGP

En la Guía Práctica de Impuesto a los Grandes Patrimonios hacemos una revisión exhaustiva de este impuesto acompañada de ejemplos y casos prácticos para facilitar tu comprensión.

Te presentamos diversas opciones a considerar para la valoración de activo.

Incluimos dos hojas de trabajo formuladas y preparadas acordes a la información que te solicita el portal del SENIAT para ayudarte a comparar y a registrar la declaración.

Sobre las autoras

Nancy Aguirre

Contador Público Colegiado y Lcda. en Relaciones IndustrialesDestacada profesional aragüeña con más de 40 años de experiencia en Relaciones Industriales y Contaduría Pública. Es Licenciada en Relaciones Industriales y Contaduría Pública por la Universidad de Carabobo y cuenta con una certificación en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) otorgada por la Federación de Colegios de Contadores Públicos de Venezuela. A lo largo de su extensa carrera, Nancy ha trabajado tanto en el sector público como en el privado, acumulando una amplia experiencia en diversas áreas empresariales. Fundadora de Nayma Consultores, se dedica a brindar consultoría y asesoría empresarial estratégica, enfocada en optimizar el rendimiento y el éxito de sus clientes. Su destacada trayectoria le ha valido el reconocimiento de la orden «Dr. Elio Romero» del Centro de Profesionales del Estado Aragua (CEPROARAGUA), en reconocimiento a su aporte al gremio de Contaduría Pública en su estado natal

Mariela Llovera

Abogado, Lcda. en Relaciones Industriales y AvaluadoraSe dedica a brindar asesoría integral en gestión humana, derecho mercantil y tributario, incluyendo revisión y actualización de documentación legal, negociación y representación en sede administrativa y judicial. Su práctica se orienta a la prevención y al cumplimiento normativo como herramientas para fortalecer la sostenibilidad de las PYMES. En el ejercicio de su profesión ha trabajado con empresas de agroindustria, salud, comercio y minería, con experiencia complementaria en manufactura, hidrocarburos y servicios. Diplomada en Normas Internacionales de Información Financiera (NIIF) por la Pontificia Universidad Javeriana de Bogotá y en Tecnología Educativa en el Instituto Tecnológico de Massachusetts (MIT). Forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua y del Comité de Recursos Humanos de la Cámara de Industriales del Estado Aragua. Docente del Diplomado Tributario de la Universidad Metropolitana (UNIMET). Ha sido distinguida con la Orden José Casanova Godoy, otorgada por el Colegio de Abogados del Estado Aragua. Además, participa activamente como conferencista en los Colegios de Contadores Públicos de Aragua y Miranda.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

#|TRIBUTOS|# #/8,9,10,11/#

excelente

Estamos encantados de saber que nuestro trabajo es apreciado y útil para ti. ¡Muchas gracias por tu valoración! No olvides que nuestro blog es solo una pequeña muestra de todo lo que podemos ofrecerte. En nuestra tienda en línea, tienda.naymaconsultores.com, encontrarás una amplia selección de Guías y MasterClass con información y soluciones para mejorar tu trabajo.

Excelente, se traduce entonces, que sí por ejemplo, el ejecicio económico de la empresa corresponde a 01-04-2023 al 31-03-24, a efectos del IGP, el valor de patrimonio neto, será el resultado del período desde el 01-04-2023 al 30-09-2023.

Hola Betty,

Gracias por escribirnos y por tu comentario. Tenemos un artículo dedicado al período impositivo del IGP, que puedes leer dando clic en el siguiente enlace –> https://naymaconsultores.com/perido-impositivo-igp-venezuela/