IGP: 11 elementos esenciales para entenderlo

Los primeros pasos para comprender el IGP y cumplir tus obligaciones fiscales

El Impuesto a los Grandes Patrimonios (IGP) es un impuesto que se recauda en Venezuela desde 2019. Fue establecido por la Ley Constitucional que establece el Impuesto a los Grandes Patrimonios, publicada en la Gaceta Oficial N° 41.667 con fecha 03 de Julio de 2019 y reimpresa en Gaceta Oficial N° 41.696 del 16 de Agosto de ese mismo año.

En este artículo encuentras información fundamental sobre el IGP explicada de una manera clara y fácil de entender. Aprenderás sobre su definición, quiénes deben pagarlo, cómo se calcula el valor del patrimonio gravado y mucho más.

1. ¿Qué es el Impuesto a los Grandes Patrimonios?

El Impuesto a los Grandes Patrimonios (IGP) es un tributo anual que grava la totalidad del patrimonio neto (activos financieros y no financieros menos los pasivos) de las personas naturales y jurídicas.

Como señalamos al inicio de este artículo, el IGP se creó en la Ley Constitucional que establece el Impuesto a los Grandes Patrimonios (LC-IGP).

2. ¿En qué consisten los impuestos patrimoniales?

Un impuesto al patrimonio, o impuesto a la riqueza es un tributo basado, típicamente, en el valor de mercado de los activos que posee una persona, o en el valor del patrimonio contable de una persona. En el caso del IGP está basado en el valor del patrimonio neto de las personas naturales y jurídicas sujetos del impuesto. (Ver Art. 1 de la LC-IGP)

A diferencia de los impuestos sobre los ingresos, típico caso del Impuesto sobre la Renta, los impuestos al patrimonio gravan la posición patrimonial del contribuyente en vez de las ganancias.

3. ¿Qué es patrimonio?

Legalmente, el patrimonio es el conjunto de derechos y obligaciones de carácter pecuniario que tiene una persona. Cuando hablamos de carácter pecuniario queremos decir que estos derechos y obligaciones son susceptibles de ser valorados en términos monetarios

En el ámbito contable, cuando nos referimos a patrimonio nos encontramos con la ecuación fundamental que nos dice que el patrimonio es igual a la suma de los activos menos los pasivos.

4. ¿Qué se entiende por Patrimonio en la Ley Constitucional de Impuesto a los Grandes Patrimonios?

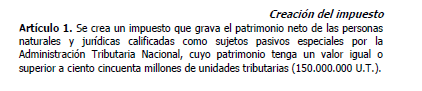

El Art. 1 de la LC-IGP indica que se gravará el patrimonio neto de personas naturales y jurídicas calificadas como Sujetos Pasivos Especiales cuando sea igual o mayor a 150 millones de Unidades Tributarias.

Es decir que a la suma de los activos deberá restarse la totalidad de los pasivos. Ten presente que deberás registrar la información en el formulario de declaración elaborado por el SENIAT. Este tema lo tratamos con profundidad en la Guía Práctica de IGP que hemos elaborado. ¡Adquiere la guía aquí!

5. ¿Quiénes están obligados a pagar el impuesto a los grandes patrimonios?

En el primer artículo del texto encontramos que los Sujetos Pasivos Especiales, mejor conocidos como Contribuyentes Especiales, son los obligados a pagar el Impuesto a los Grandes Patrimonios. De tal manera que los obligados son:

- Personas Naturales y Jurídicas.

- Calificadas como Sujetos Pasivos Especiales.

- Con Patrimonio igual o superior a 150 millones de Unidades Tributarias.

Si deseas saber más sobre la gestión de Sujetos Pasivos Especiales ¡lee aquí!

6. ¿Cuál es el período impositivo del impuesto a los grandes patrimonios?

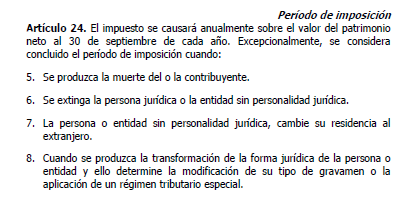

El Art. 24 de la LC-IGP señala que el impuesto se causará anualmente sobre el valor del patrimonio neto al 30 de Septiembre de cada año, por tanto el IGP es un un tributo que se determina por períodos, en este caso anuales.

Debes tener presente que a la ley le interesa un momento exacto de verificación del hecho imponible y ese momento es cuando concluye el período imposición, que en el caso del IGP es el 30 de septiembre de cada año.

7. ¿Cómo se determinará el valor del patrimonio gravado por el impuesto a los grandes patrimonios?

Determinar el valor de los activos, de acuerdo a lo previsto en el texto del Impuesto a los Grandes Patrimonios es todo un reto puesto que al valorar los activos se busca, como regla general, encontrar el mayor valor y éste será el que se utilizará en la base imponible.

Encuentra una explicación detallada y hojas de trabajo adecuadas al formulario de declaración del SENIAT en la Guía Práctica de Impuesto a los Grandes Patrimonios ¡la consigues aquí!

#NaymaRecomienda «¿Cómo se determinará el valor del patrimonio para el IGP? ¡clic aquí!

8. ¿Quiénes están exentos del IGP?

Las exenciones subjetivas del Impuesto a los Grandes Patrimonios están listadas en el Art. 13, numerales 1, 2, y 3 que comprenden las siguientes personas jurídicas:

- La República y demás entes político territoriales.

- El Banco Central de Venezuela.

- Los entes descentralizados funcionalmente.

Es importante tener presente que las exenciones son taxativas y deben ser interpretadas de forma estricta, por lo que a los efectos del IGP los únicos excluidos son los antes mencionados.

9. ¿Cuáles bienes no son parte del patrimonio gravado del IGP?

Las exenciones objetivas del Impuesto a los Grandes Patrimonios están listadas en el Art. 13, numerales 4 al 10 que comprenden los siguientes bienes:

- La vivienda registrada como principal ante la Administración Tributaria.

- El ajuar doméstico, entendiéndose por tal los efectos personales y del hogar, utensilios domésticos y demás bienes muebles de uso particular del contribuyente, excepto los bienes a los que se refiere el artículo 20 de esta Ley Constitucional.

- Las prestaciones sociales y demás beneficios derivados de las relaciones laborales, incluyendo los aportes y rendimientos de los fondos de ahorro y cajas de ahorro de los trabajadores y trabajadoras.

- Los bienes y derechos de propiedad comunal, en los términos establecidos en el Reglamento que se dicte al respecto.

- Los activos invertidos en actividades agrícolas, pecuarias, acuícolas, piscícolas y pesqueras, siempre que estas sean la actividad principal del contribuyente y se realicen a nivel primario.

- La obra propia de los artistas mientras sean propiedad del autor.

- Los bienes situados en el país, pertenecientes a las misiones diplomáticas y consulares extranjeras, en la medida y con las limitaciones que establezcan los convenios internacionales aplicables y a condición de reciprocidad.

El disfrute indebido de exoneraciones fiscales es un ilícito tributario material de acuerdo con lo establecido en el COT, Art. 112, por ello es importante analizar en detalle del alcance de las exenciones.

10. ¿Cuál es la alícuota impositiva del IGP?

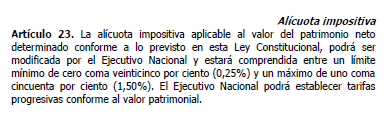

La alícuota impositiva del IGP para 2019 y hasta tanto no se produzcan modificaciones por parte del Ejecutivo Nacional será de 0,25% del valor del patrimonio neto, según la disposición transitoria segunda de la LC-IGP.

11. ¿Cómo se realiza el pago de este impuesto?

El Impuesto a los Grandes Patrimonios se pagará en los «plazos y formas que establezca la Administración Tributaria» de acuerdo a lo establecido en la Ley Constitucional.

Para el período 2023 el plazo para presentar la declaración y realizar el pago del IGP es el previsto en el Calendario de Obligaciones de Sujetos Pasivos Especiales. ¡Mira el calendario aquí!

Es importante tener en cuenta que el monto pagado por Impuesto a los Grandes Patrimonios no será deducible del Impuesto Sobre La Renta.

¿Dónde me lo explican en detalle?

La Guía Práctica de Impuesto a los Grandes Patrimonios es una herramienta esencial para propietarios, administradores y contadores de negocios calificados como Sujetos Pasivos Especiales.

Esta guía contiene información detallada, consideraciones sobre la valoración de los activos, ejemplos, infografías, referencias a la ley y hojas de trabajo 100% editables para ayudarte a comprender el IGP y cumplir con tus obligaciones fiscales.

¡Asegura tu cumplimiento fiscal y adquiere tu guía hoy mismo!

[single_testimonial id=»7275″ theme=»light_grey-classic_style» show_title=»0″ use_excerpt=»0″ reveal_full_content=»0″ show_thumbs=»1″ show_date=»1″ show_other=»1″ hide_view_more=»0″ output_schema_markup=»1″ show_rating=»stars»]

Sobre las autoras

Nancy Aguirre

Contador Público Colegiado y Lcda. en Relaciones IndustrialesDestacada profesional aragüeña con más de 40 años de experiencia en Relaciones Industriales y Contaduría Pública. Es Licenciada en Relaciones Industriales y Contaduría Pública por la Universidad de Carabobo y cuenta con una certificación en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) otorgada por la Federación de Colegios de Contadores Públicos de Venezuela. A lo largo de su extensa carrera, Nancy ha trabajado tanto en el sector público como en el privado, acumulando una amplia experiencia en diversas áreas empresariales. Fundadora de Nayma Consultores, se dedica a brindar consultoría y asesoría empresarial estratégica, enfocada en optimizar el rendimiento y el éxito de sus clientes. Su destacada trayectoria le ha valido el reconocimiento de la orden «Dr. Elio Romero» del Centro de Profesionales del Estado Aragua (CEPROARAGUA), en reconocimiento a su aporte al gremio de Contaduría Pública en su estado natal

Mariela Llovera

Abogado, Lcda. en Relaciones Industriales y AvaluadoraSe dedica a brindar asesoría integral en gestión humana, derecho mercantil y tributario, incluyendo revisión y actualización de documentación legal, negociación y representación en sede administrativa y judicial. Su práctica se orienta a la prevención y al cumplimiento normativo como herramientas para fortalecer la sostenibilidad de las PYMES. En el ejercicio de su profesión ha trabajado con empresas de agroindustria, salud, comercio y minería, con experiencia complementaria en manufactura, hidrocarburos y servicios. Diplomada en Normas Internacionales de Información Financiera (NIIF) por la Pontificia Universidad Javeriana de Bogotá y en Tecnología Educativa en el Instituto Tecnológico de Massachusetts (MIT). Forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua y del Comité de Recursos Humanos de la Cámara de Industriales del Estado Aragua. Docente del Diplomado Tributario de la Universidad Metropolitana (UNIMET). Ha sido distinguida con la Orden José Casanova Godoy, otorgada por el Colegio de Abogados del Estado Aragua. Además, participa activamente como conferencista en los Colegios de Contadores Públicos de Aragua y Miranda.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

Hola buen dia, gracias muy buena la informacion que siempre nos envian nos ayuda mucho en nuestra labor diaria,

Hola Ana

Gracias por apreciar el trabajo que hacemos. Si te gusta, comparte con generosidad, así más personas podrán tener acceso a la información. Este es un trabajo de divulgación, recuerda que para profundizar puedes consultar la Guía del IGP https://landing.naymaconsultores.com/Tienda/i/3120

¿En el caso de una persona jurídica, el patrimonio a gravar es únicamente el que está registrado bajo el nombre de la persona jurídica, o se debe incluir también el patrimonio (vivienda, vehículo y demás) de los representantes legales de la empresa que estén registrados a titulo personal?

Hola Adnan,

Es importante tener presente que la Sociedad Mercantil es a todo efecto una persona DISTINTA de los socios de la empresa y de sus representantes legales (que pueden ser o no ser accionistas de la compañía dependiendo de lo que digan sus estatutos)

Teniendo es claro, te das cuenta que el patrimonio gravado a efectos del IGP es el que pertenece al Sujeto Pasivo Especial.

Si se trata de un Sujeto Pasivo Especial que es Persona Jurídica, la base imponible del IGP es el patrimonio de esa persona jurídica. Bajo ningún concepto se debe incluir el patrimonio personal de los accionistas ni de sus representantes legales.

Si se trata de una Persona Natural que es Sujeto Pasivo Especial, la base imponible del IGP es el patrimonio de esta persona.

Para profundizar, consulta la guía de IGP https://landing.naymaconsultores.com/Tienda/i/3120

Buenos dias, excelente, fácil de digerir, sencillo y práctico, agradecida con Dios y Uds por toda y cada una de las informaciones muy actualizadas que hacen llegar oportunamente a mi correo, gracias.

Excelente, fácil de comprender, todo bien explicado y muy práctico. Gracias por la información.

Hola Esthela,

De todo corazón, gracias por apreciar el trabajo que hacemos. Si lo deseas, puedes compartir esta publicación con quién necesite leerla.

Buenas tardes, si una SPE tiene un patrimonio menor a 150.000.000 , igual debe declarar aunque no pague?

Hola Dalia,

Tu duda es muy frecuente, por eso publicamos un video breve en nuestra cuenta de instagram que puedes ver dando clic en el siguiente enlace https://www.instagram.com/p/Ckbx79KsaG1/

Excelente, muchas gracias ¡¡

Bien completo el resumen sobre los aspectos más relevantes del IGP

Hola Kely,

¡Muchas gracias por tus amables palabras! Recuerda que nuestro blog es solo una pequeña muestra de todo lo que podemos ofrecerte. Tenemos una amplia variedad de opciones para ayudar a las personas, descúbrela visitando tienda.naymaconsultores.com

Vísitanos y encontrarás diversidad de Guías y MasterClass con información y soluciones para mejorar tu trabajo.

GRACIAS UN MILLON. EXCELENTE INFORMACIÓN. MI AGRADECIMIENTO POR LAS ORIENTACIONES DADAS. BENDICIONES

Hola, Cristina

Gracias por tu mensaje. Nos impulsa a seguir compartiendo contenidos útiles. Si te pareció valioso, difúndelo entre quienes les pueda resultar de utilidad.

EXCELENTE

Saludos. En relación a lo establecido en la Ley… «…los bienes propiedad de personas jurídicas, que estén destinados al uso personal de los accionistas, se imputarán al patrimonio del accionista o persona natural que ejerza la posesión…». Por ejemplo que exista una vivienda y el accionista de la empresa viva allí con su familia, es su hogar. Como se demuestra esto ante el SENIAT para que sea el accionista quien declare y pague dentro de su patrimonio el IGP y no la empresa… documento de arrendamiento? contrato de préstamo de uso?

Hola, Yraida

Gracias por escribirnos. En la Guía Práctica del IGP desarrollamos todo un apartado relativa al tema de la posesión y la propiedad de los activos parte del patrimonio. Puedes obtenerla dando clic en el siguiente enlace nayma.net/igp