PUBLICADO CALENDARIO 2023 ¡CLIC AQUÍ!

En la tarde del lunes 13 de Diciembre de 2021 tuvimos acceso a la Gaceta Oficial N° 42.273 del 09 de Diciembre de 2021 que contiene la Providencia Administrativa SNAT/2021/000069 que contiene el Calendario de Obligaciones de Sujetos Pasivos Especiales para el año 2022

Ten presente que el Calendario de Obligaciones de los Sujetos Pasivos Especiales debe ser publicado en Gaceta Oficial porque es un acto administrativo de efectos generales, debido a que se está dirigido a un número indeterminado de administrados y además es una actuación de la Administración Tributaria con contenido normativo que se integra en el sistema jurídico general porque señala el momento de vencimiento de distintas obligaciones tributarias de los Sujetos Pasivos Especiales.

Recuerda que un elemento importante en la organización del trabajo de los profesionales del área tributaria es tener un Calendario Fiscal para el año que comienza. ¡Encuentra tips para organizar tu trabajo dando clic aquí!

Lo que encontramos en el Calendario 2022

Ver esta publicación en Instagram

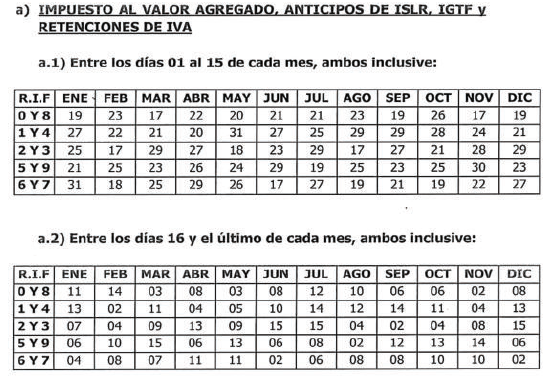

Declaración de IVA, Anticipo de ISLR, IGTF y Retenciones de IVA

- Cambiaron las agrupaciones de los RIF para sólo para las declaraciones de IVA, anticipo de ISLR, Retenciones de IVA e IGTF. En el resto de las obligaciones, las agrupaciones de los RIF se conservan como tradicionalmente se han hecho.

- Continúa el período impositivo de IVA quincenal para los Sujetos Pasivos Especiales que comenzó el 01/09/2020 mediante la Providencia Administrativa PA/SNAT/2020/00057

- El período del IGTF contínua vinculado con el IVA quincenal, pero el portal fiscal del SENIAT durante 2021 lo ha tomado «semanal», hay que prestar atención a ese detalle.

¿Declaración estimada de ISLR para los «Contribuyentes Especiales?

Sí. Ten presente que se trata de una excepción establecida en la PA SNAT/2021/000069, debido a que en la parte final del Art. 5 se señala que los Sujetos Pasivos Especiales que se dediquen a la explotación de minas, hidrocarburos y actividades conexas, y los perceptores de regalías relativas a tales actividades, deben presentar la declaración estimada de rentas en los términos previstos en el Reglamento de la Ley de ISLR.

[ #NaymaRecomienda Los Sujetos Pasivos Especiales y la Declaración Estimada de Rentas ¡clic aquí! ]

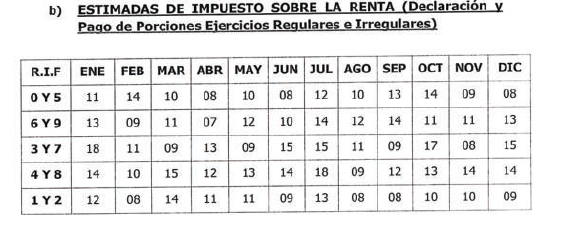

Declaración de ISLR – Ejercicios Regulares

Desde el cierre del Ejercicio Fiscal 2016 la Administración Tributaria pone a correr a todos los Sujetos Pasivos Especiales para efectuar la declaración y pago del Impuesto Sobre La Renta, vemos que para el cierre del Ejercicio Fiscal 2021 como es tradición se adelanta la fecha de declaración y pago del ISLR para todos los Sujetos Pasivos Especiales.

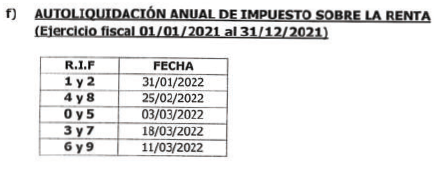

El Art. 1, lit f. de la P. A. SNAT/2021/000069 establece las fechas para la autoliquidación anual del Impuesto Sobre La Renta para el Ejercicio Fiscal 01-01-2021 al 31-12-2021, y quedaron como se muestran en el cuadro a continuación

El Reglamento de la Ley de Impuesto Sobre La Renta establece los siguiente:

¿En qué se basa la Administración Tributaria para adelantar el pago del ISLR?

¿Que pueden hacer los Sujetos Pasivos Especiales?

- Comenzar a trabajar con el Cierre Fiscal de 2021, especialmente los que tienen RIF terminados en 1 y 2, pues sólo tienen hasta el 31 de Enero de 2022 para presentar la declaración y hacer el pago de ISLR.

- En estas situaciones la preparación y la organización del trabajo son claves para el éxito del equipo de tributos y finanzas de la organización.

- El equipo de RRHH debe apoyar a los profesionales encargados del cierre fiscal, y entender que posiblemente deban suspender o posponer vacaciones, con las consecuencias para el rendimiento de los trabajadores y clima organizacional asociadas al estrés y el trabajo contra reloj impuesto por la Administración Tributaria.

- Entender que el adelanto de los plazos para la presentación de declaración y pago del ISLR es una tendencia de la Administración Tributaria, así que lo ideal es planificar y organizar el trabajo de 2022 teniendo presente esta nueva realidad. Usa el Calendario de Calendario de Obligaciones Fiscales y Laborales preparados por nuestro equipo ¡lo consigues aquí!

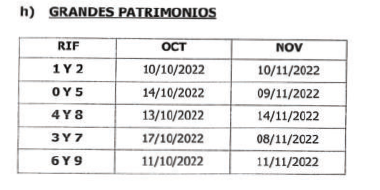

Impuesto a los Grandes Patrimonios

Este año, la Administración Tributaria nuevamente ha dispuesto dos fechas en el calendario para el IGP, como puedes ver en la imagen de abajo:

En el calendario de 2020 ocurrió lo mismo, que existían dos fechas y en esa oportunidad se prestó a mucha confusión. En esa oportunidad se dieron, al menos tres interpretaciones de cómo debe pagarse de acuerdo al cuadro anterior:

- Hay quienes dicen que la fecha de octubre es el vencimiento de la declaración y la de Noviembre la fecha de pago. Esto no tiene mucho sentido, porque no existe ninguna mención a fechas separadas para cumplir con la obligación de declarar y la de pagar en el texto de la Ley Constitucional, ni en el de la providencia.

- Están los que afirman que un terminal de RIF debe declarar y pagar en Octubre y el otro en Noviembre. Creemos que si esto fuera así la Providencia Administrativa que establece el calendario debería señalarlo a texto expreso.

- Finalmente se encuentran quienes sostienen, y nosotros somos de ese criterio, que se trata de un período para efectuar la declaración y pago que comienza en Octubre y termina en Noviembre para cada par de terminales de RIF.

¡Estamos aquí para ayudarte!

Ver esta publicación en Instagram

Para ayudarte con tu planificación de trabajo anual hemos publicado un Calendario de Obligaciones Fiscales y laborales donde encuentras organizado, tipo agenda, las obligaciones más frecuentes para contribuyentes ordinarios y especiales con ejercicio fiscal regular. ¡Para comprar clic aquí!

Obligaciones Fiscales

- Fecha de Declaración del IVA contribuyentes ordinarios y especiales

- Fecha de Declaración de Anticipos ISLR

- Fecha de Declaración Estimada de Rentas contribuyentes ordinarios

- Fecha de Pago de Retenciones de IVA e IGTF

- Fecha de Declaración Definitiva del ISLR ejercicios regulares contribuyentes ordinarios y especiales

- Fecha de Pago de Retenciones de ISLR mensual contribuyentes ordinarios y especiales

- Fecha de Actualización de AR-I

- Fecha de Pago de Aporte LOCTI- FONACIT [ para empresas con ingresos brutos anuales superiores a 100.000 UT ]

- Fecha de Pago Aporte Ley del Deporte [ para empresas con utilidad neta superior a 20.000 UT ]

- Fecha de Pago Aporte Fondo Nacional Anti Drogas [ para empresas con más de 50 trabajadores ]

Obligaciones Laborales

- Fecha de Pago de IVSS

- Fecha de Pago de INCES

- Fecha de Pago de FAOV

- Fecha de Declaración Trimestral del MPPPST

Feriados

- Feriados Bancarios

- Feriados Nacionales

Base Legal de las Obligaciones

- Actividades

- Base Legal

- Plazo

- Gaceta Oficial

¡Para comprar clic aquí!

Sobre las autoras

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

[random_testimonial theme=»light_grey-classic_style» count=»1″ show_title=»0″ use_excerpt=»0″ reveal_full_content=»0″ show_thumbs=»1″ show_date=»1″ show_other=»1″ hide_view_more=»0″ output_schema_markup=»1″ show_rating=»stars»]

muy bueno, es importante tener la gaceta oficial para nuestra planificacion aNUAL SOBRE LOS TRIBUTOS Y FECHAS ESPECIALES, ME GUSTARIA QUE LA REFERENCIA ME LA ENVIARAN A MI CORREO POR FAVOR. Y GRACIAS POR AYUDARNOS SER MEJORES EN EL AREA Y TRABAJOS JURIDICOS. MIS SALUDOS A TOD SU EQUIPO.

Hola Ruben

Gracias por leernos y apreciar el trabajo que hacemos. Si te gusta esta publicación, comparte con generosidad. Juntos construimos #CulturaTributaria

Excelente información. Una pregunta: ¿y el cronograma de retenciones de ISLR?

Hola Jaszael,

Gracias por escribirnos. La totalidad del calendario lo puedes ver en la Gaceta Oficial, aquí comentamos los aspectos más relevantes de la providencia. Deja un comentario en nuestra publicación de Instagram y nuestro sistema te enviará el enlace de descarga https://www.instagram.com/p/CXbxzgthc3J/

Buen día tengan tod@s. Sencillamente excelente. Se que una de las formas de financiamiento por parte de ustedes es la venta de material y/o publicaciones… estoy a la espera de la reestructuración en la empresa donde presto servicios, para elevar una propuesta a la directiva para obtener los productos y servicios que ustedes ofrecen, ya que de manera particular no puedo adquirirlos.

Hola Rafael,

Gracias por escribirnos y apreciar el trabajo que hacemos. Esperamos que el material que está disponible gratuitamente te siga siendo de utilidad. En efecto, las guías y demás productos y servicios que ofrecemos en línea son parte de nuestro modelo de negocios, lo mismo que las consultorías y formaciones que dictamos de manera presencial a los clientes.

Buen día para tod@s. Agradecido…

Siempre tan buena presentanciòn y los colores espectaculares de sus imagenes, buena explicaciòn contenido amplio. MIL FELICITACIONES Y QUE EL AÑO 2022 SEA MEJOR SIEMPRE. Olga

¡Tan linda Olga!

Un millón de gracias por apreciar el trabajo que hacemos y fijarte en los detalles de la presentación y colores que usamos. El tema tributario puede ser tan árido, que no cuesta nada presentarlo bonito. Así dan ganas de estudiar. Que Dios te retorne y multiplique las bendiciones. ¡Feliz Navidad y Venturoso 2022! Desde esta oficina te mandamos un abrazo grande.

¡Amén!

Gracias por apreciar el trabajo que hacemos.

Buenas tardes quisiera y abarcarán el tema de las estaciones de servicios (gasolineras ) si están excentas del Islr y como sería el caso para las que son contribuyente especial gracias

Buenas tardes quisiera y abarcarán el tema de las estaciones de servicios (gasolineras ) si están excentas del Islr y como sería el caso para las que son contribuyente especial gracias

Hola Yolimar

Las E/S no están exentas de ISLR y además deben cumplir con sus obligaciones como Sujetos Pasivos Especiales, incluyendo la emisión de facturas y reflejo del IGTF percibido en las facturas cuando reciben pagos en efectivo en Moneda Extranjera.

Para profundizar puedes consultar las siguientes guías

– Guia de Contribuyentes Especiales https://landing.naymaconsultores.com/Tienda/i/117

– Guia de IGTF https://i.nayma.net/igtf

– Guia de IGP https://i.nayma.net/igp

Buenas tardes, muy agradecida. Muy útil el material publicado, tengo mucho interés en materia tributaria debido a que estoy iniciando mi carrera en contaduría y me gustaría recibir información actualizada a lo que respecta a las obligaciones fiscales. Nuevamente Gracias.

Hola Jeniree,

Gracias por apreciar el trabajo que hacemos. En nuestro sitio web encontrarás abundante información sobre temas de interés tributario, gerencial y de RRHH. Para profundizar, te invitamos a visitar tienda.naymaconsultores.com donde encontrarás guías prácticas y mini aplicaciones que te ayudarán a hacer mejor tu trabajo y de una manera más fácil.

Para recibir nuestro boletín semanal de actualizaciones, por favor suscríbete dando clic en el siguiente enlace –> https://naymaconsultores.us8.list-manage.com/subscribe?u=4f14ed6e491f1df3a556303b5&id=38eaae398c

Excelente , ahora mi duda es la siguiente , según información o rumores interpusieron una demanda para anular el calendario fiscal porque según hay fechas donde tienes que declarar y a los días te vence la quincena siguiente que hay de cierto en eso ya que lo que trae es confusión.

Hola Jeny,

Estas comentando el calendario 2022.

El calendario que debes leer es el de 2023 y lo encuentras en este enlace –> https://naymaconsultores.com/calendario-contribuyentes-especiales-seniat-2023/

Al leer el artículo correspondiente al calendario correcto, verás nuestro comentario sobre los puntos clave de atención de esa providencia, incluyendo el caso de los terminales de RIF que deben declarar la primera quincena del mes el mismo día 15.

Cada persona es libre de ejercer los recursos que considere convenientes y necesarios ante la administración de justicia, incluyendo acciones contra la PA de Calendario 2023.

En nuestro sitio web no prestamos atención a rumores, ni los publicamos. Siempre buscamos trabajar con información confirmada.