Retenciones de ISLR a los pagos de nómina en Venezuela

LO QUE DEBES SABER PARA PREPARAR LA NÓMINA SIN ERRORES

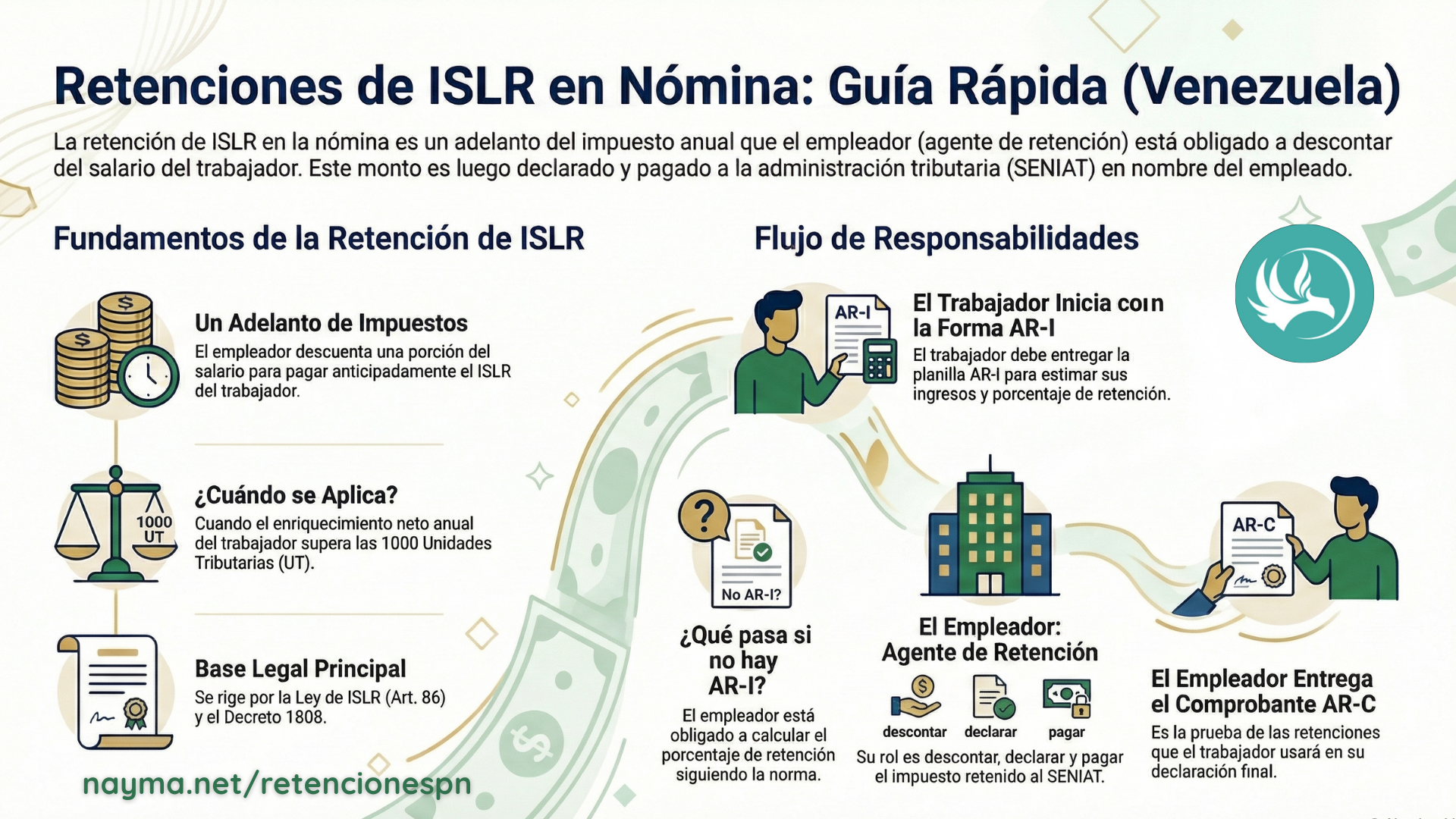

En Venezuela, las retenciones del Impuesto Sobre la Renta (ISLR) tienen incidencia en el pago de la nómina e implican obligaciones tanto para los empleadores como para los trabajadores.

En este artículo, te invitamos a explorar las preguntas más frecuentes sobre las retenciones de ISLR. Aquí encontrarás respuestas claras y accesibles.

¿Qué es una retención de Impuesto Sobre la Renta?

En palabras sencillas, las retenciones tributarias son cantidades de dinero que el pagador debe descontar del importe total del monto adeudado. En el caso de las retenciones de ISLR efectuadas a los trabajadores, el monto de la retención se substrae de la nómina.

De este modo, el empleador -en su calidad de agente de retención- está obligado a restar una parte del total a pagar al trabajador. Esta retención debe ser luego declarada y pagada por el agente de retención (patrono) a la Administración Tributaria (SENIAT) en los primeros diez días del mes en que se efectuó la retención de ISLR o en la fecha que indique el Calendario de Obligaciones publicado por el SENIAT si el agente de retención es Sujeto Pasivo Especial.

En resumen, la Administración Tributaria, a través del Agente de Retención, sustrae una cantidad de dinero del salario del trabajador para adelantar el pago del Impuesto Sobre La Renta del empleado. Esta cantidad luego se compensa al final del Ejercicio Fiscal en la Declaración de ISLR del trabajador o, como técnicamente se conoce, en la Declaración Definitiva de Rentas de la Persona Natural Asalariada.

Ten presente que el dinero retenido pertenece al Estado y es un adelanto de ISLR del trabajador. Retener el monto y no enterarlo al SENIAT es incurrir en un ilícito tributario sancionado en el Código Orgánico Tributario.

[ Para información de las retenciones de ISLR por pagos a proveedores ¡Da clic aquí! ]

¿Cuál es el fundamento legal de las Retenciones de ISLR al salario de los trabajadores?

Las retenciones de ISLR a las Personas Naturales Asalariadas (trabajadores) son deducciones a la nómina que debe realizar el empleador con atención a lo estipulado en una serie de elementos normativos.

Encuentras el fundamento legal de las Retenciones de ISLR al salario de los trabajadores en:

Decreto con Rango, Valor y Fuerza de Ley de Impuesto Sobre La Renta (D-LISLR), específicamente en el artículo 86.

Decreto 1808 – Reglamento parcial de la Ley de Impuesto Sobre La Renta en materia de Retenciones

Decreto Constituyente de Código Orgánico Tributario (COT) con especial atención a lo dispuesto en el artículo 27.

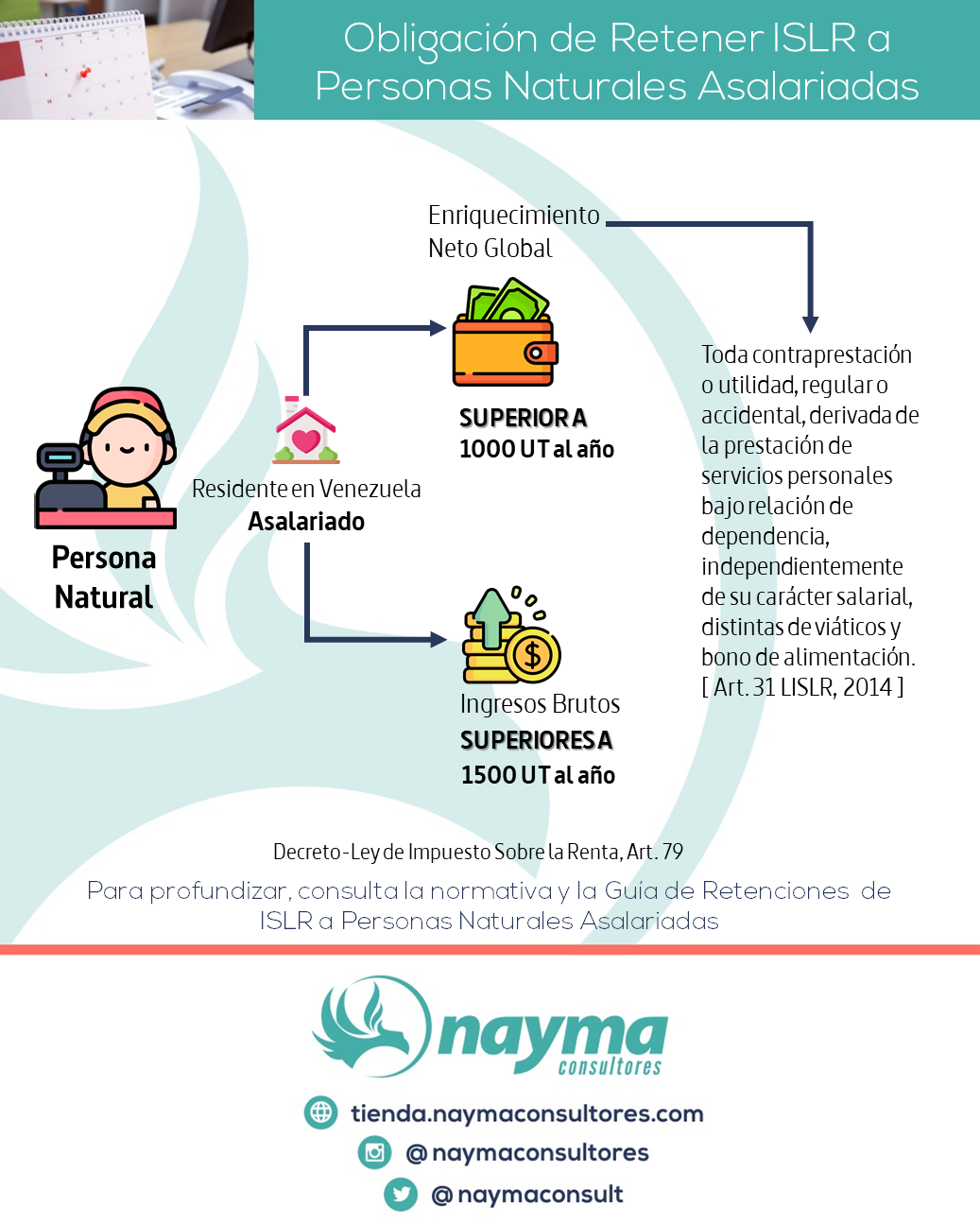

¿Cómo sé si estoy obligado a retener ISLR a un trabajador?

La obligación surge cuando el trabajador obtiene un enriquecimiento neto anual que sea mayor igual a 1000 Unidades Tributarias. Lo vemos en un esquema en la infografía de abajo:

Puntos clave de atención

Se trata de una persona natural residente en Venezuela con condición de asalariado, es decir, una persona que presta servicios personales bajo relación de dependencia a un patrono (persona natural o jurídica) que también está domiciliado en Venezuela.

Tiene un Enriquecimiento Neto Global que sea superior a mil (1000) unidades tributarias (UT) o Ingresos Brutos Superiores a mil quinientas (1500) UT.

[ Para información del valor de la Unidad Tributara ¡Da clic aquí! ]

Aunque el salario sea pagado en Moneda Extranjera, se debe hacer la retención de ISLR correspondiente. [ Consulta la Guía de Remuneración en Divisas ¡clic aquí! ]

A efectos del D-LISLR (Art. 31) se considera enriquecimiento neto del trabajador: «toda contraprestación o utilidad, regular o accidental, derivada de la prestación de servicios personales bajo relación de dependencia, independientemente de su carácter salarial, distintas de viáticos y bono de alimentación.»

¿Cuál es el salario base para las retenciones de ISLR?

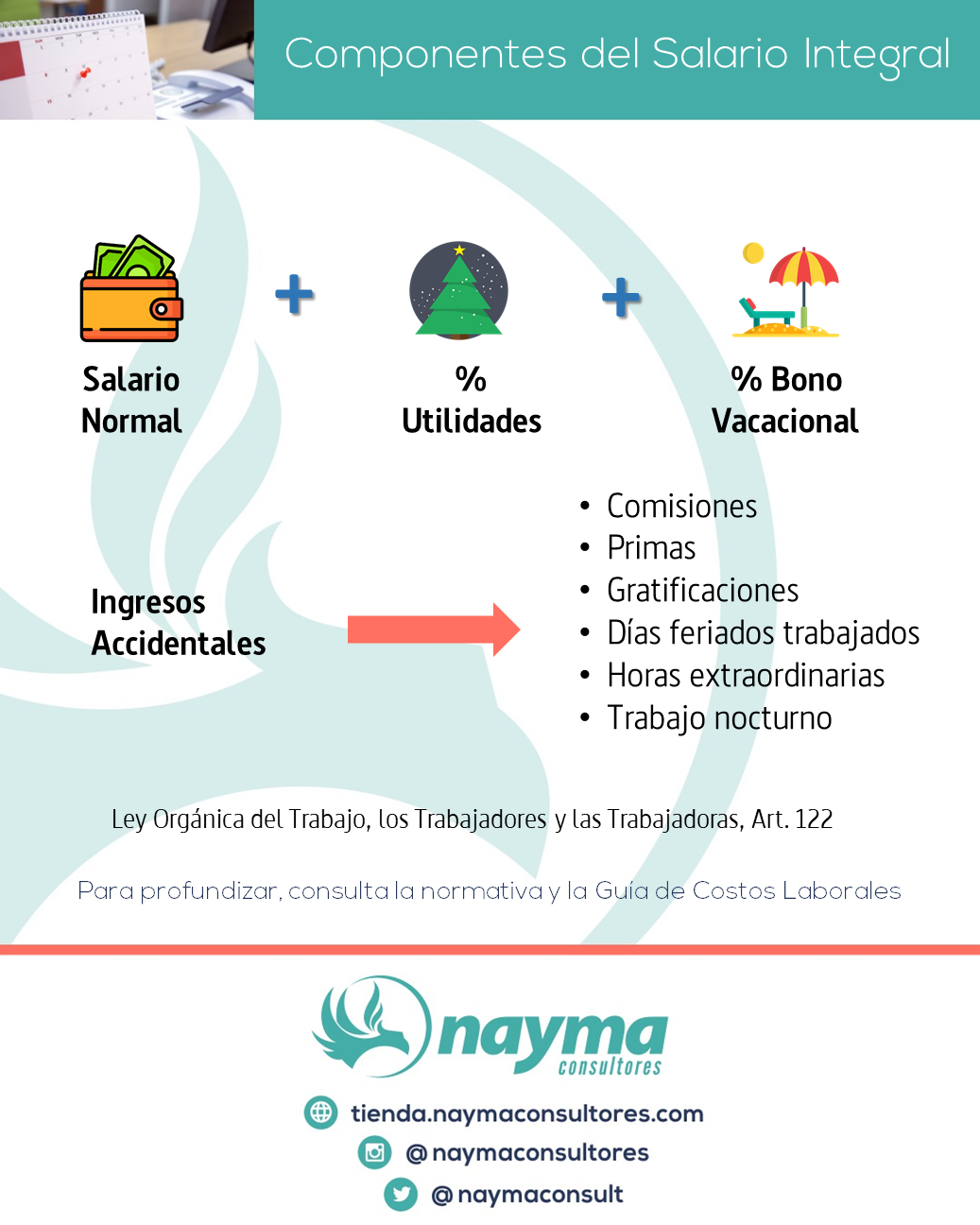

Existe una controversia referida a cuál salario se debe utilizar para aplicar la retención de ISLR. La controversia existe porque el SENIAT, visto lo establecido en el artículo 31 del D-LISLR exige que la retención de ISLR de los trabajadores se aplique al «Salario Integral»

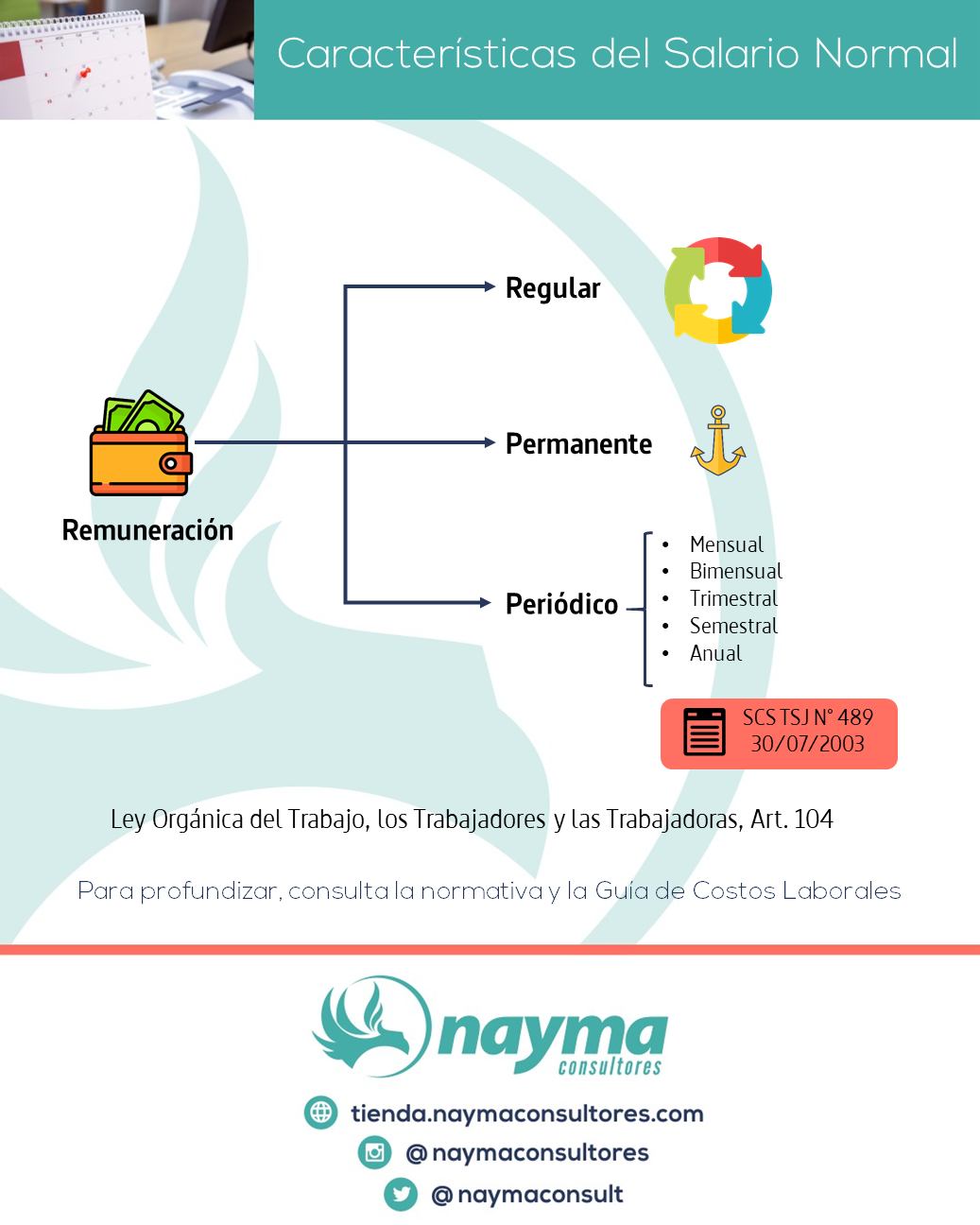

Sin embargo, el Decreto con Rango, Valor y Fuerza de Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras (D-LOTTT) en su Art. 107 establece lo siguiente: «Cuando el patrono, patrona o el trabajador o trabajadora, estén obligados u obligadas a cancelar una contribución, tasa o impuesto, se calculará, considerando el salario normal correspondiente al mes inmediatamente anterior a aquél en que se causó.» [ Las negritas son nuestras ]

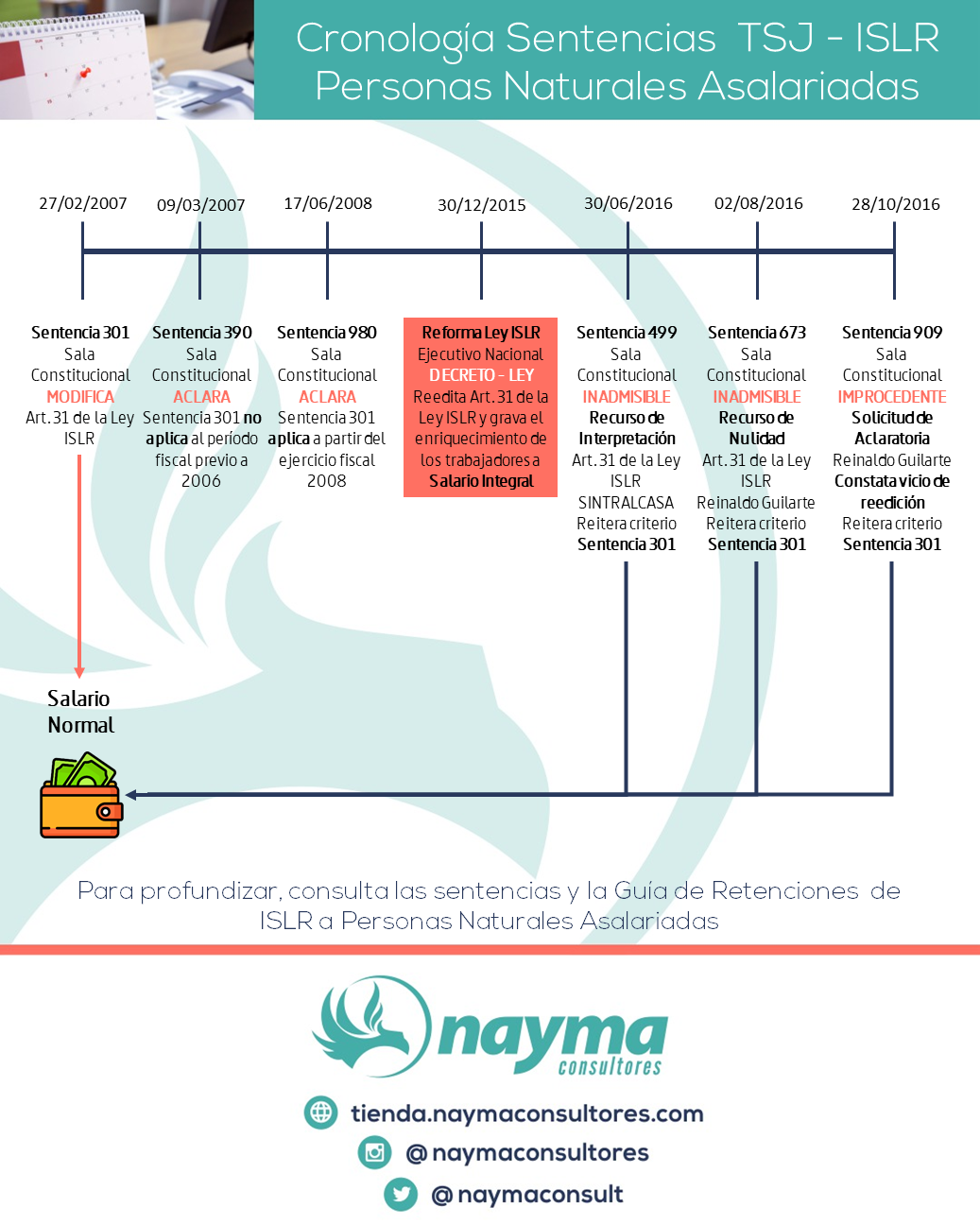

Visto que tenemos una contradicción entre leyes el encargado de dirimir la situación es el Tribunal Supremo de Justicia, y así lo ha hecho de manera reiterada al indicar que el Enriquecimiento de las Personas Naturales Asalariadas, para la determinación del ISLR es el Salario Normal.

Lo anterior no ha evitado que el SENIAT siga considerando que la base de cálculo del ISLR de los trabajadores es el “salario integral”.

¿Cómo se determina el porcentaje de retención de ISLR a aplicar al salario?

La mejor manera determinar el porcentaje de retención de ISLR a aplicar al salario del trabajador es llenando la forma AR-I. Ésta es una planilla oficial del SENIAT donde el trabajador estima sus ingresos y sus gastos con el fin de obtener el porcentaje de retención de ISLR que su empleador debe aplicar en la oportunidad del pago de su sueldo o salario.

Si el trabajador no presenta la forma AR-I antes de recibir el primer pago de su sueldo en el ejercicio fiscal, entonces el patrono deberá calcular el porcentaje de retención de acuerdo con lo establecido en la norma.

Puntos clave de atención:

Llenar la forma AR-I es responsabilidad del trabajador.

En esta planilla se presenta una estimación de los ingresos y egresos (desgravámenes) que la persona natural espera tener durante el ejercicio fiscal.

El trabajador puede estimar el monto total del desgravamen detallado para el ejercicio fiscal.

La empresa sólo tiene potestad de revisar los ingresos estimados del trabajador y corregir el monto en caso de que hayan sido subestimado.

Si el trabajador no entrega la forma AR-I el patrono tiene la obligación de determinar el porcentaje de retención de acuerdo al Decreto 1808. (Esto es distinto de llenarle planilla AR-I por el trabajador)

¿La empresa puede exonerar la entrega de planilla AR-I a los trabajadores?

En días pasados en nuestro grupo de Telegram conversábamos sobre el AR-I y se dió una discusión interesante sobre este punto. La pregunta en el grupo era: “para ayudar a los trabajadores ¿puede el empleador exonerar la entrega de la planilla AR-I?”

Para unirte al grupo de Telegram ¡da clic aquí!

No. Legalmente esto no se puede hacer, no es potestad del patrono decidir cuándo un trabajador debe cumplir o no con sus obligaciones tributarias. Si el trabajador no presenta la planilla del AR-I es deber del empleador determinar el porcentaje de retención por sí mismo.

Aunque es deseable que el empleador facilite al trabajador la planilla AR-I para que este proceda a llenarla y entregarla a tiempo es importante tener claro que esa no es una obligación del patrono, es responsabilidad del trabajador. El formato está disponible en la web del SENIAT ¡clic aquí!

Ten presente que durante los procedimientos de fiscalización de Impuesto Sobre La Renta es muy frecuente que en las actas de requerimiento el funcionario actuante solicite copia de las planillas AR-I presentadas por los trabajadores.

¿Qué es el comprobante de Retención (AR-C)?

Es un documento que prueba el monto total de las retenciones de ISLR realizadas por el patrono en su calidad de agente de retención. El AR-C es el soporte que debe tener el trabajador para poder deducir el monto retenido por su empleador cuando realice su declaración de ISLR como persona natural.

Recuerda que el AR-C no prueba el enriquecimiento del trabajador, especialmente en el caso de las personas naturales que, aparte de su salario, reciben otros ingresos.

¿En cuál momento el empleador debe entregar el AR-C al trabajador?

Al finalizar el Año Calendario; recuerda que el Ejercicio Fiscal de las personas naturales coincide con el año natural.

Al finalizar la relación de trabajo. Ten presente que esto puede ocurrir en cualquier momento del año.

Puntos Clave de Atención de las Retenciones de ISLR a los Trabajadores

Ten presente que la Unidad Tributaria, indicador fundamental para la determinación de las obligaciones tributarias, fue actualizada en 2025 y una UT vale Bs. 43,00, es por eso que en Enero de 2026 mil unidades tributarias equivalen a Bs. 43.000,00 ¡al año!

A pesar de que el ingreso de muchos trabajadores está «bonificado» (es decir reciben un salario base más bonos que algunos optan por llaman «no salariales» aunque realmente lo sean) la combinación de la falta de ajuste en el valor de la Unidad Tributaria, con la inflación acumulada del año y los de ajustes salariales hechos por los empleadores termina por ampliar la base de Contribuyentes de Impuesto sobre la Renta.

A eso debemos sumar que el desgravamen y las cargas de familia también están medidos en base a la Unidad Tributaria, lo que da origen a un «enriquecimiento fiscal» que en la realidad de los hechos el trabajador no tiene, porque está accediendo a bienes y servicios cuyo valor de adquisión está afectado por la inflación de Venezuela.

Recomendamos involucrar a los departamentos de RRHH y Finanzas / Contabilidad o Tributos de la organización y apoyar a los trabajadores con el proceso de elaboración de sus ARI. Si bien no es una OBLIGACIÓN de la empresa, no es menos cierto que los conceptos que afectan la nómina, especialmente, las deducciones, tienen impacto en el Clima Organizacional y esta es una excelente oportunidad de hacer Responsabilidad Social Empresarial a lo interno de la compañía.

¿Dónde encuentro más información?

Consulta la Guía Práctica de Retenciones de ISLR a Personas Naturales Asalariadas.

Esta guía es ideal para ayudarte en la gestión de Retenciones de ISLR a los trabajadores y es útil para administradores, profesionales de recursos humanos y contadores.

Te mostramos paso a paso cómo se determina el porcentaje de retención de ISLR, partiendo de las fórmulas establecidas en el reglamento hasta llegar al formato AR-I. Adicionalmente, te decimos qué debes hacer si el trabajador no presenta su AR-I, lo entrega con errores o subestima sus ingresos. Finalmente consideramos las sanciones a las que está sujeta la entidad de trabajo, en su calidad de agente de retención, en caso de no realizar las retenciones de ISLR o hacerlas de forma incorrecta.

¿Este artículo te resultó útil? ¡Compártelo!

Fecha de publicación: 3 de enero, 2022.

Actualización: 7 de enero, 2026

Sobre las autoras

Nancy Aguirre

Contador Público Colegiado y Lcda. en Relaciones IndustrialesDestacada profesional aragüeña con más de 40 años de experiencia en Relaciones Industriales y Contaduría Pública. Es Licenciada en Relaciones Industriales y Contaduría Pública por la Universidad de Carabobo y cuenta con una certificación en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) otorgada por la Federación de Colegios de Contadores Públicos de Venezuela. A lo largo de su extensa carrera, Nancy ha trabajado tanto en el sector público como en el privado, acumulando una amplia experiencia en diversas áreas empresariales. Fundadora de Nayma Consultores, se dedica a brindar consultoría y asesoría empresarial estratégica, enfocada en optimizar el rendimiento y el éxito de sus clientes. Su destacada trayectoria le ha valido el reconocimiento de la orden «Dr. Elio Romero» del Centro de Profesionales del Estado Aragua (CEPROARAGUA), en reconocimiento a su aporte al gremio de Contaduría Pública en su estado natal

Mariela Llovera

Abogado, Lcda. en Relaciones Industriales y AvaluadoraSe dedica a brindar asesoría integral en gestión humana, derecho mercantil y tributario, incluyendo revisión y actualización de documentación legal, negociación y representación en sede administrativa y judicial. Su práctica se orienta a la prevención y al cumplimiento normativo como herramientas para fortalecer la sostenibilidad de las PYMES. En el ejercicio de su profesión ha trabajado con empresas de agroindustria, salud, comercio y minería, con experiencia complementaria en manufactura, hidrocarburos y servicios. Diplomada en Normas Internacionales de Información Financiera (NIIF) por la Pontificia Universidad Javeriana de Bogotá y en Tecnología Educativa en el Instituto Tecnológico de Massachusetts (MIT). Forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua y del Comité de Recursos Humanos de la Cámara de Industriales del Estado Aragua. Docente del Diplomado Tributario de la Universidad Metropolitana (UNIMET). Ha sido distinguida con la Orden José Casanova Godoy, otorgada por el Colegio de Abogados del Estado Aragua. Además, participa activamente como conferencista en los Colegios de Contadores Públicos de Aragua y Miranda.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

A mi me encanta estar aquí, en el grupo de Telegram, leer los artículos de la Lcda. Mariela, para mi es un referente muy importante en el desempeño de mi profesion. Gracias 🙂

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

.

EXCELENTE

Hola Rosa,

Muchas gracias por apreciar el trabajo que hacemos. Siéntete libre de compartir este artículo con quién necesite leerlo.

excelente solo que tengo una duda, una persona esta aplicando la retención de una factura en la cual tiene dos, actividades la del flete y la del servicio, en la cual el servicio como tal es el que tiene mayor valor y es ese el ISLR que se debe aplicar, y la persona esta aplicando las dos retenciones en esa factura, es eso correcto? estoy buscando el basamento legal. Pero no lo encuentro, porque a mi parecer esta aplicando una doble tributación, estoy en lo cierto. Le agradecería mucho su ayuda

Hola Juan,

Lee el Decreto 1808 de Retenciones de ISLR. Saludos.

Buenas noches, yo trabaje en una empresa bajo honorarios, con factura mensual todo el año pasado, pero veo que en la página del seniat no me declararon ningún mes… Y yo sé que ellos le restan al salario lo del ISLR… Y hasta ahora no me dan respuesta… Que puedo hacer en ese caso?

Hola Patricia,

Lo correcto, al pagar honorarios profesionales, es enviar junto con el comprobante de pago las retenciones de IVA e ISLR aplicadas. Ahora bien, nos parece que, más que un problema tributario tienes uno laboral ¿ganabas honorario o sueldo? De tu redacción no nos queda claro.

De todos modos, te recordamos que este es un espacio divulgativo y de información no es un lugar para dar asesorías. No sería responsable ni ético de nuestra parte decirte qué hacer en tu caso con información parcial y sin conocer los detalles de la situación. Saludos.

Si te retuvieron debes solicitar tu comprobante de retención, que es tu evidencia y el soporte legal, para poder rebajarlo de tu declaración definitiva, si ellos te descontaron y no lo enteraron, ya es un tema de ellos no tuyo.

Hola buenos dias, una consulta, una empresa que es agente de retencion debe realizar retencion a los sueldos y salarios? los sueldos son salarios minimos, que porcentaje de retencion se aplicaria en el archivo Macro_RET_ISLR que esta en la pagina del seniat? Gracias, espero puedan sacarme de dudas.

Hola Rose, como explicamos en el artículo la retención de ISLR es una obligación de todo empleador cuando tiene trabajadores que devengan más de 1000 UT. En Abril de 2022 la UT permanece en Bs. 0.02, lo que quiere decir que todo trabajador que gane más de VEINTE BOLIVARES AL AÑO, será sujeto de retención.

El porcentaje de retención a aplicar no es estandar, no viene en una tabla. El porcentaje de retención debe calcularse de acuerdo a la formula prevista en el Decreto 1808 de Retenciones de ISLR. Esto lo puede hacer el trabajador llenando su forma AR-I y entregándola al patrono. En ausencia de forma AR-I el empleado debe calcular por sí mismo el porcentaje de retención a aplicar de acuerdo a lo previsto en el Decreto 1808 de Retenciones de ISLR.

Para aprender a hacer estos cálculos y resolver tus dudas consulta la guia de Retenciones de ISLR Personas Naturales Asalariadas ➡ https://landing.naymaconsultores.com/Tienda/i/115

Buenas AL yo tener una empresa pero no tengo empleados, solo soy yo. No me realizo ningún pago solo a fin de año recibo mi parte como socio debo hacer declaración de islr mensual ? Ya que el seniat me lo está solicitando pero yo no tengo empleados.

Hola Boris,

Las retenciones de ISLR se hacen al pago de sueldos, salarios y además al pago de servicios a proveedores. Así, aunque no tengas trabajadores, posiblemente tienes proveedores a los que debes retener ISLR y por supuesto tienes que declarar y enterar lo retenido.

En el caso de que NO tengas operaciones sujetas a retencion de ISLR porque no tienes trabajadores ni pagaste ningún servicio sujeto a retención todavía tienes el DEBER FORMAL de presentar una declaración informativa.

En este vídeo te explicamos más sobre las declaraciones informativas –> https://www.tiktok.com/@naymaconsultores/video/7163089089854459141?is_from_webapp=1&sender_device=pc&web_id=7135243705237374469

HOLA, ME GUSTARIA SABER CUANTO TIEMPO LIMITADO TENGO PARA DECLARAR RETENCIONES

Hola Sandra

Las retenciones de ISLR se pagan de acuerdo con el Calendario de Obligaciones de Contribuyentes Especiales si el agente de retención es un Sujeto Pasivo Especial, en caso contrario, se pagan los primeros 10 días de cada mes.

BUENAS TARDES

PUEDO APLICAR RETENCIONES DE ISLR A FACTURAS DE MESES ANTERIORES.. OJO ESTAS FACTURAS ESTÁN YA DECLARADAS EN IVA EN SUS MESES CORRESPONDIENTES

Hola Milagros

Las retenciones se aplican en el momento del pago o abono en cuenta. Nuestro propósito es ser un espacio de información y divulgación. Te recomendamos actuar según tu mejor criterio profesional.

Hola buenas noches, una contribuyente Ordinario debe aplicar retencion de ISLR? Ya que Fospuca está reclamando el reintegro de ese impuesto alegando que no soy contribuyente especial.

Esto es cierto?

Hola Celia,

Encuentras la respuesta a tu pregunta sobre las retenciones tributarias al pago de los servicios públicos dando clic en el siguiente enlace https://naymaconsultores.com/cuando-pago-servicios-publicos-en-venezuela-debo-hacer-retencion-de-iva-e-islr/

Buenas tardes: una duda, en el caso de pago de alquileres por una oficina a Inmobiliarias o administradoras, la retención del 5 % de islr, a quien corresponde, al pagador o a la administradora cuando le paga al dueño de la oficina ??? gracias…

Buenos dias, al transporte de personas se le aplica retención de islr ??

Hola Nelcy,

Gracias por escribirnos. Si se trata de un servicio de transporte de personal, por ejemplo que la empresa alquila un bus para llevar y traer a sus trabajadores, por supuesto que aplica retención de ISLR. Para profundizar, puedes consultar la Guía Práctica de Retenciones de ISLR dando clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/15923

Hola el pago por transporte de personas, se le aplica retencion de islr, si se ha recibido la factura como reembolso de viaticos.

Hola Nelcy

Nuestro propósito es ser un espacio de información y divulgación, dar respuesta a tu pregunta escapa del alcance de la sección de comentarios en este blog. Si lo deseas puedes comprar una consulta en línea con nuestro equipo https://landing.naymaconsultores.com/Tienda/i/138

Hola buenas noches, disculpa las personas naturales (firma personal) estan obligadas a declarar las RetISLR asi sea en cero? Gracias

Hola, Gerardo

Existen condiciones específicas bajo las cuales una persona natural asume el rol de agente de retención de ISLR.

Este punto se desarrolla con profundidad en nuestra Masterclass Tributaria “Firmas Personales Contribuyentes Especiales”, y esta sección específica es válida incluso para casos que no califican como Persona Natural calificada SPE.

Si deseas inscribirte, puedes hacerlo dando clic en el enlace de abajo

https://l.naymaconsultores.com/Tienda/i/19597

Buenas tardes, necesito una consulta, el 07/01/2022 realice la declaración y pago de la Forma 99074 Retención Islr, pero 21 dias despues me percato que faltaba unas retenciones por enterar efectué la complementaria de Retención Islr, por lo que el Seniat generó una multa por pago atrasado, entonces porque existen las declaraciones complementarias de Reten.Islr, en que momento se deben procesar?

Hola Ricardo,

Las declaraciones complementarias existen para corregir o completar una declaración ya procesada. Eso puede ocurrir por una fiscalización o porque el contribuyente se de cuenta. En todo caso, si la complementaria se presenta LUEGO de la fecha de vencimiento de la obligación, se va a generar la sanción por pago extemporáneo, como efectivamente ocurrió.

Es importante conocer las consecuencias de las actuaciones frente a la administración tributaria. Para profundizar te recomendamos consultar la guía de reforma del COT, para comprar da clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/8162

Hola buen dia a pesar del tiempo transcurrido, quiero enterarte que el sistema del seniat no procesa complementaria, aunque estan en el COT. en la practica no la reciben, tiene que presentar una sustitutiva, y alli tambien te pescan por la extemporaneidad. Saludos

Hola Victoria,

Gracias por el aporte.

Las explicaciones aportadas en este artículo superan con creces otras que he leído en distintas fuentes, incluidas las que publican en prensa …

Felicitaciones

Muchísimas gracias César por apreciar el trabajo que hacemos.

Buenos días, realice mal la retención de islr noviembre. puedo hacer una sustitutiva sin necesidad de ir al seniat a anular la declaración?

Hola Denis,

Puedes hacer una declaración complementaria de retenciones de ISLR.

Ten presente que las declaraciones complementarias existen para corregir o completar una declaración ya procesada. Eso puede ocurrir por una fiscalización o porque el contribuyente se de cuenta. En todo caso, si la complementaria o la sustitutiva se presentan LUEGO de la fecha de vencimiento de la obligación, se va a generar la sanción por pago extemporáneo.

Es importante conocer las consecuencias de las actuaciones frente a la administración tributaria. Para profundizar te recomendamos consultar la guía de reforma del COT, para comprar da clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/8162

Buenas tardes.

Gracias por publicar excelentes artículos.

Con el fin de mejorar y ayudar en el contenido, comento lo siguiente:

En donde se señala los períodos de remuneración y se referencia la Sentencia 489, se indica uno de esos períodos como «bimensual», que efectivamente así lo escribieron en la Sentencia, pero que en la interpretación real, creo, a mi juicio, fue un error del sentenciador, pues el término ligado al tiempo de «bimensual», se refiere a realizar -en este caso- un pago dos veces en el mes, y que lo que realmente quiso decir el sentenciador, fue «bimestral», es decir una vez cada dos meses, a menos que se haya referido a pagos «quincenales».

Saludos

Hola Víctor,

Gracias por tu comentario. Nos limitamos a hacer la transcripción textual del texto de la sentencia 489. Saludos.

Buenas tardes el articulo muy bueno. Tengo una pregunta que porcentaje de ISLR se le retiene al trabajador

Hola Yenny,

Como indicamos en el artículo, el porcentaje de retención no es FIJO para los trabajadores, depende de la información suministrada en el AR-I o del cálculo de acuerdo al decreto 1808 que realice el empleador en ausencia de AR-I

Puedes ver una explicación en este video –> https://www.instagram.com/p/CjEIcG2jbrb/

Para profundizar, consulta la Guia de Retenciones de ISLR a los trabajadores. Para ver más detalles de la Guía Práctica – Retenciones de ISLR Personas Naturales Asalariadas por favor da clic en el enlace de abajo

https://landing.naymaconsultores.com/Tienda/i/115

Hola buen dio, muchas gracias por sus grandes aportes. Tengo una duda tengo un supermercado pero aun soy contribuyente ordinario en estos días me visito el Seniat procurando las retenciones de sueldos y salarios, según tenia entendido solo los contribuyentes especiales estaban obligados a realizarlas. Y me multaron por ello. En que articulo o ley se especifica esa obligación con contribuyente ordinario. De antemano muchas gracias.

Hola Victoria.

Mucha gente confunde la obligación de retener ISLR (que es para todas las personas jurídicas) con la obligación de retener IVA, que es exclusiva de los Sujetos Pasivos Especiales.

La obligación de hacer retenciones de ISLR se encuentra en la Ley de ISLR y en el Decreto 1808 de Retenciones de ISLR. Ese decreto es del año 1997. Así que los funcionarios del SENIAT tienen razón en exigir las retenciones de ISLR, no solo de sueldos y salarios, sino por el pago de todos los conceptos previstos en el Decreto 1808 y sujetos a retención.

Para profundizar en las Retenciones de Sueldos y Salarios consulta la Guia de Retenciones de ISLR a Personas Naturales Asalariadas donde te explicamos en detalle la base legal, las sanciones y cómo debes realizar, declarar y pagar estas retenciones. La encuentras dando clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/115

Hola. Excelente información y actualizada. Tengo una duda, la persona que me lleva la parte tributaria me dijo que no debía hacer retenciones de ISLR a sueldos y salarios puesto que la empresa no es agente de retención (contribuyente ordinario) por lo que todos los meses se declaraban en cero. Eso está bien??

Hola Addy,

La obligación de hacer retención de ISLR nace para todas las personas jurídicas en Venezuela por los pagos de servicios mencionados en el Decreto 1808 de Retenciones de ISLR.

Hay personas que confunden la retención de ISLR con la del IVA y este pareciera ser el caso. La retención del IVA (que es otro impuesto) sí es exclusiva de los Sujetos Pasivos Especiales, mientras que la de ISLR es común a todas las personas jurídicas sin importar si son especiales o no.

Para profundizar en las Retenciones de ISLR de los trabajadores, consulta la Guia de Retenciones de ISLR.

Para ver más detalles de la Guía Práctica – Retenciones de ISLR Personas Naturales Asalariadas por favor da clic en el enlace de abajo

https://landing.naymaconsultores.com/Tienda/i/115

Al tocar en el enlace de arriba verás el resumen del contenido y el precio actualizado de cada producto.

Para comprar da clic en el botón «COMPRAR»

Escribe tu correo electrónico, nombre y apellidos en el formulario

Da clic en el botón «Crear orden e ir a pagos» para poner tu pedido

El sistema te muestra los datos de transferencias, pago móvil y PayPal después de hacer el pedido.

Pagos en Bolívares por transferencia bancaria y pago móvil

Pagos en USD vía PayPal

Buenos dias! tengo una duda HIDROCAPITAL cobra IVA y nosotros somos contibuyentes especial por lo que debemos hacer retencion del 75% del IVA mi duda es tambien dbeia retener ISLR porque es un servicio?

Hola Belkis,

Encuentras la respuesta a tu pregunta sobre las retenciones tributarias al pago de los servicios públicos dando clic en el siguiente enlace https://naymaconsultores.com/cuando-pago-servicios-publicos-en-venezuela-debo-hacer-retencion-de-iva-e-islr/

hola, ¿Cómo aplica para el caso de las personas jurídicas?

Hola Andreína,

En el caso de los pagos distintos de sueldos y salarios, el procedimiento es distinto. Te damos una orientación general en este artículo https://naymaconsultores.com/quienes-deben-hacer-retenciones-de-islr-en-venezuela/

Para profundizar te invitamos a consultar la Guía Práctica de Retenciones de ISLR, que puedes comprar dando clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/15923

Saludos.

Buen día. Muy bueno el artículo.

No obstante, existen situaciones que generan muchas dudas en los agentes de retención, a mi juicio por falta de conocimiento de este tema y que con profesionales como ustedes pueden coadyuvar en la claridad del tema.

Por ejemplo: Las normas que regulan el el tema establecen el momento de presentar el formulario AR-I, bien sea al inicio del ejercicio (enero) o en los momentos de la variación (marzo, junio, septiembre, diciembre).

Es el caso que si un trabajador ingresa a laborar en una fecha distinta a las mencionadas, hay agentes de retención que no les reciben el formulario, pues alegan que debe ser en esos meses señalados (ha pasado en algunos órganos y/o entes de la Administración Pública). Eso por supuesto es incorrecto, aunado al hecho que le van a retener indebidamente y sobre un alto porcentaje. En ese caso, la fecha de ingreso del trabajador se considera el inicio de su ejercicio (sabemos que es enero para personas naturales), pero para este supuesto es la fecha de ingreso.

Cuál es su posición al respecto?

Saludos

Hola Víctor,

Muchas gracias por apreciar el trabajo que hacemos. Coincidimos en tu apreciación, el empleador debe recibir el AR-I del trabajador al momento de su contratación.

Saludos cordiales.

Buenas tardes,

Me pareció excelente. La información es clara y se entiende muy bien.

En mi caso desearía saber qué debe hacer una persona, que no está en Venezuela desde hace 7 años, para obtener un comprobante de RIF actualizado, pues no recuerda su clave para entrar al sistema del SENIAT en línea, y el sistema no le permite obtener una nueva clave. Gracias de antemano por su respuesta.

Hola Marilú,

Gracias por escribirnos y apreciar el trabajo que hacemos. Recuerda que nuestro sitio web es un lugar para divulgar información general y no es un espacio para pedir y dar asesorías, porque no sería responsable de nuestra parte hacerlo. Resolver la situación planteada amerita una evaluación inicial de tu caso, puedes agendar una cita inicial dando clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/138

Excelente !!! Gracias por la información.

Tengo una consulta en cuanto a materia de Retención de ISLR… Se le puede aplicar retención de ISLR a una nota de Crédito…?

excelente articulo, muchas gracias. Este tema del Ari me genera una duda, en el caso de mi empresa solo como trabajadores estamos mi socio y yo , en este caso aunque seamos los dueño funcionamos como los empleados, nos aplica a nosotros hacernos el ARI? Ya que somos los 2 que estamos en nomina y también en el ivss y demás organismos correspondientes

Hola Ana Karina,

Gracias por leernos. Legalmente la empresa, los accionistas y los trabajadores son figuras jurídicas distintas. Si en tu pequeña empresa, solo trabajan los accionistas, igual deben hacer su AR-I y son sujeto de las retenciones de ley en su condición de trabajadores de la compañía. Para profundizar, te invitamos a consultar la Guía de Retenciones de ISLR a Personas Naturales Asalariadas, que puedes comprar dando clic en el siguiente enlace –> https://l.naymaconsultores.com/Tienda/i/115

buenas tardes, les comento que nunca he hecho un declaración complementaria de retenciones de ISLR y ante un caso que tengo donde debo declarar unas retenciones omitidas en una declaración hecha, mi pregunta es si he hace esa complementaria justo como lo dice la palabra por lo que se dejo de declarar o se hace por la totalidad del monto correcto que se debía declarar, muchas gracias de antemano por resolver esta duda que tengo, saludos.

Saludos, en mis búsquedas por aprender me conseguí con el artículo de las preguntas, gracias por el aporte, tengo dudas, si por Honorarios Profesionales a personal natural a pagos que sea menor a 750 bs no se le debe aplicar el sustraendo? solo debo aplicar el 3% o simplemente no se le retiene?

Hola Judith,

Gracias por escribirnos y por apreciar el trabajo que hacemos. Puedes aclarar tus dudas con nuestra Guía de Retenciones de ISLR, encuentras distintos ejemplos de casos a pagos a personas naturales y la tabla de retenciones de ISLR actualizada (y formulada) donde te indica a partir de cuál monto se retiene. Para adquirirla da clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/15923

Buenas tardes, tengo una duda relacionada al tema. Ejemplo una persona que se le retiene el 0.90% mensual según lo reflejado en su ARI, cuando la misma se va de vacaciones también se le retiene? ya que la misma sigue generando ingresos como: sus días de vacaciones mas bono de productividad y bono vacacional, por favor agradezco su ayuda

Hola Linda,

Gracias por escribirnos. Recuerda que las vacaciones son salario, de tal modo que están sujetas a retención de ISLR y de los demás aportes parafiscales. Para profundizar en Retenciones de ISLR a trabajadores, consulta la guía práctica que nuestro equipo ha preparado para tí. Para comprarla por favor da clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/115

Buenas tardes, descubriendo esta pagina. Me encanta lo didáctico en que ha resultado la información.

Hola, Sorelis

Muchas gracias por tan lindo mensaje. Esperamos tenerte de regreso, aquí encontrarás más de 500 artículos sobre temas de finanzas, tributos y recursos humanos que hemos desarrollado en los casi 10 años que tiene nuestro sitio web. ¿Ya nos sigues en nuestras redes sociales? Nos encuentras en instagram, tiktok y x.

HOLA, UNA FIRMA PERSONAL , SE LE REALIZA LA MACRO DE SUELDOS Y SALARIOS ,Y SE DECLARA EN CERO?

Hola, Anina

Existen condiciones específicas bajo las cuales una persona natural asume el rol de agente de retención de ISLR.

Este punto se desarrolla con profundidad en nuestra Masterclass Tributaria “Firmas Personales Contribuyentes Especiales”, y esta sección específica es válida incluso para casos que no califican como Persona Natural calificada SPE.

Si deseas inscribirte, puedes hacerlo dando clic en el enlace de abajo

https://l.naymaconsultores.com/Tienda/i/19597

Nayma siempre precisa, concisa y cero margen de error, gracias por dedicarse a mantenernos al día.

Hola, Andrés.

Qué mensaje tan bonito. Gracias por escribirnos. Nos alegra que el artículo te haya resultado útil. Seguiremos compartiendo información práctica para acompañar tu gestión y aprendizaje.

Saludos, excelente informacion.

Una consulta, si un trabajador esta de reposo medico, permiso pre o postnatal, se debe retener el islr de dichas indemnizaciones?

Gracias

Hola, Carla

Debes volver a los básicos y entender la diferencia entre salario e indemnización, allí está la respuesta a tu inquietud.