Retención de ISLR Personas Naturales Asalariadas

Razones para actualizar tu AR-I

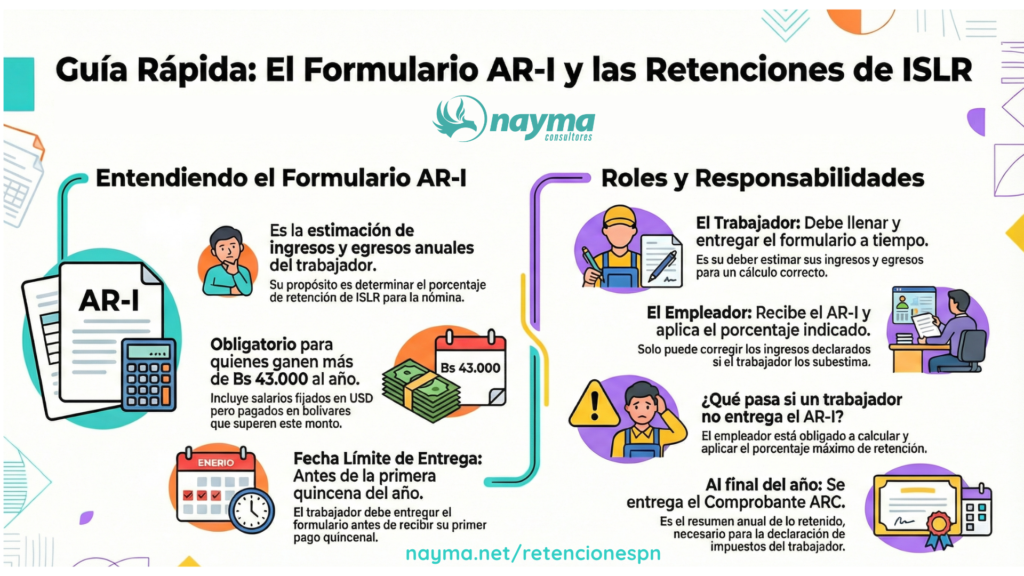

La forma AR-I es una planilla oficial del SENIAT donde el trabajador estima sus ingresos y sus gastos con el fin de obtener el porcentaje de retención de ISLR que su empleador debe aplicar en la oportunidad del pago de su sueldo o salario.

[ Lee «Preguntas frecuentes sobre las Retenciones de ISLR ¡dando clic aquí! ]

En el vídeo de abajo te explicamos en palabras sencillas de qué se trata la forma AR-I

1. ¿Cómo se que debo presentar la forma AR-I?

Si ganas más de 1000 Unidades Tributarias al año, estás obligado a presentar la forma AR-I. En Enero de 2026 estas mil UT equivalen a Bs. 43.000,00 ¡al año!

2. ¿Por qué me descuentan tanto impuesto del salario?

En el pasado la mayoría de los trabajadores optaban por la opción «desgravamen único» que es un monto fijo de deducción de enriquecimiento establecido en la Ley de ISLR. Este monto solía ser suficiente para que la mayoría de los trabajadores obligados a pagar ISLR tuvieran una deducción adecuada para su nivel de ingresos.

Ahora por la combinación del efecto del aumento de los salarios por la presión inflacionaria, junto con la distorsión del valor de la Unidad Tributaria, el desgravamen único ha perdido su efectividad como escudo fiscal. Usar esta opción hace que, en la práctica, tu empleador te descuente mucho ISLR basado en la información que tu le diste en el AR-I

Lee más del valor de la Unidad Tributaria ¡aquí!

3. ¿Para qué me sirve actualizar el AR-I?

La oportunidad de actualizar el AR-I te permite proveer a tu patrono de información actualizada de tu estimación de ingresos y de gastos. Eso lo puedes hacer tomando la opción «desgravamen detallado» que permite estimar en detalle los gastos en los que incurrirás el resto del año.

ADVERTENCIA: Al final del ejercicio fiscal y hacer tu declaración de ISLR debes tener manera de demostrar que incurriste en esos gastos, así que guarda tus facturas.

4. ¿Cuál salario se debe tomar de base para determinar el porcentaje de retención de ISLR?

De acuerdo con el criterio expresado en la sentencia 499 de la Sala Constitucional que ratifica el criterio de la sentencia 301 el Salario Normal e la Base Imponible para la determinación del ISLR de los trabajadores.

En palabras sencillas, el Salario Normal es todo pago que los trabajadores reciben de forma regular y permanente con ocasión del trabajo. Esto excluye las percepciones de carácter accidental y las que están expresamente señaladas en el Art. 105 de la LOTTT.

El Salario Integral está conformado por el Salario Normal, más la Alícuota de Bono Vacacional y la Alícuota de Utilidades. Así lo establece el Art. 122 de la LOTTT

Aparentemente, la Administración Tributaria basa su pretensión de incluir las Utilidades y el Bono Vacacional en la condición de regularidad que tienen estas percepciones. Sin embargo, parecen no leer la totalidad del Art. 104 de la LOTTT que establece cuáles percepciones tienen carácter salarial y señala: “Para la estimación del salario normal ninguno de los conceptos que lo conforman producirá efectos sobre si mismo.”

Quienes dominamos conceptos salariales y administración de nómina sabemos muy bien que para la determinación de las Utilidades y el Bono Vacacional, nuestra base de cálculo es el Salario Normal. Además, la Sala de Casación Social del Tribunal Supremo de Justicia ha dejado muy claro en sus decisiones que estos conceptos no configuran Salario Normal.

¿Quieres saber más del Salario para la retención de ISLR? ¡Lee aquí!

5. ¿Qué ocurre con la Retención del ISLR a los trabajadores?

- Por la subvaluación de la UT los trabajadores continúan pagando ISLR más allá de su capacidad contributiva, debemos tomar en cuenta que en virtud del aumento de Salario Mínimo junto con el irrisorio valor de la UT los trabajadores en la base de la escala salarial, aquellos que perciben el mínimo legal, ya son sujeto de retención del ISLR.

- Las «temporadas» de actualización de las AR-I son el momento ideal para minimizar el impacto de las retenciones de ISLR en los sueldos de los trabajadores. Siempre recordando que la responsabilidad de actualizar el AR-I es del trabajador; sin embargo, es recomendable informarles sobre la posibilidad que tienen de realizar estos ajustes.

- Reiteramos nuestra recomendación: involucrar a los departamentos de RRHH y Finanzas / Contabilidad o Tributos de la organización y apoyar a los trabajadores con el proceso de elaboración de sus ARI. Si bien no es una OBLIGACIÓN de la empresa, no es menos cierto que los conceptos que afectan la nómina, especialmente, las deducciones, tienen impacto en el Clima Organizacional y esta es una excelente oportunidad de hacer Responsabilidad Social Empresarial a lo interno de la compañía.

7. ¿Qué puedo hacer?

Puedes adquirir nuestra Guía Práctica de Retenciones de ISLR a Personas Naturales Asalariadas. Esta guía es ideal para administradores, profesionales de recursos humanos y contadores; hemos volcado en ella el contenido de nuestro curso presencial para hacerlo accesible a nuestros lectores en todo el país.

Esta guía es ideal para ayudarte en este proceso y es útil tanto para trabajadores como para administradores, profesionales de recursos humanos y contadores; hemos volcado en ella el contenido de nuestro curso presencial para hacerlo accesible a nuestros lectores en todo el país.

Te mostramos paso a paso cómo se determina el porcentaje de retención de ISLR, partiendo de las fórmulas establecidas en el reglamento hasta llegar al formato AR-I. Adicionalmente, te decimos qué debes hacer si el trabajador no presenta su AR-I, lo entrega con errores o subestima sus ingresos. Finalmente consideramos las sanciones a las que está sujeta la entidad de trabajo, en su calidad de agente de retención, en caso de no realizar las retenciones de ISLR o hacerlas de forma incorrecta.

¿Este artículo te resultó útil? ¡Compártelo!

Publicado: 8 de enero, 2021

Actualizado: 11 de enero, 2026

Sobre las autoras

Nancy Aguirre

Contador Público Colegiado y Lcda. en Relaciones IndustrialesDestacada profesional aragüeña con más de 40 años de experiencia en Relaciones Industriales y Contaduría Pública. Es Licenciada en Relaciones Industriales y Contaduría Pública por la Universidad de Carabobo y cuenta con una certificación en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) otorgada por la Federación de Colegios de Contadores Públicos de Venezuela. A lo largo de su extensa carrera, Nancy ha trabajado tanto en el sector público como en el privado, acumulando una amplia experiencia en diversas áreas empresariales. Fundadora de Nayma Consultores, se dedica a brindar consultoría y asesoría empresarial estratégica, enfocada en optimizar el rendimiento y el éxito de sus clientes. Su destacada trayectoria le ha valido el reconocimiento de la orden «Dr. Elio Romero» del Centro de Profesionales del Estado Aragua (CEPROARAGUA), en reconocimiento a su aporte al gremio de Contaduría Pública en su estado natal

Mariela Llovera

Abogado, Lcda. en Relaciones Industriales y AvaluadoraSe dedica a brindar asesoría integral en gestión humana, derecho mercantil y tributario, incluyendo revisión y actualización de documentación legal, negociación y representación en sede administrativa y judicial. Su práctica se orienta a la prevención y al cumplimiento normativo como herramientas para fortalecer la sostenibilidad de las PYMES. En el ejercicio de su profesión ha trabajado con empresas de agroindustria, salud, comercio y minería, con experiencia complementaria en manufactura, hidrocarburos y servicios. Diplomada en Normas Internacionales de Información Financiera (NIIF) por la Pontificia Universidad Javeriana de Bogotá y en Tecnología Educativa en el Instituto Tecnológico de Massachusetts (MIT). Forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua y del Comité de Recursos Humanos de la Cámara de Industriales del Estado Aragua. Docente del Diplomado Tributario de la Universidad Metropolitana (UNIMET). Ha sido distinguida con la Orden José Casanova Godoy, otorgada por el Colegio de Abogados del Estado Aragua. Además, participa activamente como conferencista en los Colegios de Contadores Públicos de Aragua y Miranda.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

me parece que es interesante,espero pueda obtener conocimientos y respuestas claras sobre las consultas

Hola, las felicito, sus artículos son de enorme utilidad, en lo particular los recomiendo a mis alumnos como refuerzo de la materia

Hola Gilberto,

Muchas gracias por apreciar el trabajo que hacemos. Nos contenta mucho saber que estos artículos son un refuerzo de tu materia. Enhorabuena por tus alumnos.

EXCELENTE ARTICULO, A PARTIR DE QUE MONTO LA EMPRESA DEBE RETENER POR SUELDOS Y SALARIOS A SUS TRABAJADORES?

Si el trabajador gana más de 1000 Unidades Tributarias al Año, se debe practicar la retencion de ISLR de acuerdo al porcentaje que indique el AR-I

EXCELENTE ARTICULO, A PARTIR DE QUE MONTO LA EMPRESA DEBE RETENER POR SUELDOS Y SALARIOS A SUS TRABAJADORES?

Hola Claudia,

La obligación de retener ISLR surge cuando el trabajador gana mas de 1000 UT anuales, el monto a retener varía dependiendo de la información que incluya el trabajador en su AR-I

En nuestro canal de YouTube encuentras un vídeo breve conde respondemos a tu pregunta https://youtube.com/shorts/DjFW8HnQQhE

Para profundizar consulta la Guía de Retenciones de Personas Naturales Asalariadas https://landing.naymaconsultores.com/Tienda/i/115

Buenas Tardes, una consulta si la empresa nunca ha declaro ni descontado eso, cual es la multa que le corresponde

Hola Ada,

La sanción por no retener equivale al 500% de lo no retenido. En este caso, al 500% de las retenciones de ISLR que debieron hacer y no hicieron. Te lo explicamos con detalle en la Guía Práctica – Retenciones de ISLR Personas Naturales Asalariadas, para ver más información por favor da clic en el enlace de abajo

https://tienda.naymaconsultores.com/producto/guia-practica-retenciones-de-islr-a-personas-naturales-asalariadas/

Muy bueno como todo lo de Uds. Gracias, gracias.

Hola Danny,

Gracias por apreciar el trabajo que hacemos. Nos complace saber que esta información te ayuda a hacer tu trabajo más fácil.

Recuerda: nuestro blog es apenas un muestra de todo lo que tenemos para tí. Encuentras más información y soluciones para tu trabajo en las Guías y MasterClass disponibles en tienda.naymaconsultores.com

Buenas tarde hasta cuanto % se puede retener?

Hola Yornely,

En el caso de las personas naturales asalariadas (trabajadores bajo relación de dependencia) no hay un porcentaje predefinido o un porcentaje máximo. En este caso el monto a retener es el que se determine al llenar el AR-I y aplicar el método de cálculo previsto en el Decreto 1808 de retenciones de ISLR. Por favor recuerda, detrás de esta pantalla hay un equipo de personas que te ayudan con gusto. Si la información te sirvió, un agradecimiento es el mejor reconocimiento.