¿Qué es el salario y cómo debe pagarse?

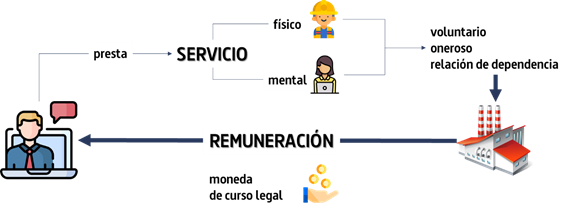

En términos generales, los sueldos y salarios, son ingresos producto del trabajo humano. Técnicamente se refieren a toda compensación otorgada a los trabajadores bajo relación de dependencia por su trabajo físico o mental.

En consecuencia, no se trata del ingreso de trabajadores independientes, freelancers o autónomos.

También puede decirse que el salario es la compensación financiera que recibe un trabajador a consecuencia de realizar un trabajo. Este pago forma parte de un paquete de compensación acordado entre el empleador y el trabajador.

El salario puede determinarse por hora, día, semana, mes o año y, en Venezuela, su paga puede acordarse con frecuencia semanal o quincenal.

En la doctrina venezolana, el salario se define como “la remuneración en dinero que el trabajador percibe regularmente de su patrono por la labor ordinaria convenida, cuando la ejecuta efectivamente y en las ocasiones en que, por disposición de la Ley, los contratos o la costumbre, tiene el derecho de no trabajar.” (Alfonzo-Guzmán, 2011)

El salario de acuerdo con la Organización Internacional del Trabajo

El Salario es toda remuneración valorable en efectivo debida por un empleador a un trabajador en virtud de un contrato por el trabajo realizado. Así lo define la Organización Internacional del Trabajo en el Convenio 095. Este convenio fue ratificado por Venezuela el 10 de Agosto de 1982.

Convenio 095 de Protección del Salario. Puntos clave de atención

- Los salarios se pagarán exclusivamente en moneda de curso legal

- Deberá prohibirse el pago con pagarés, vales, cupones o en cualquier otra forma que se considere representativa de la moneda de curso legal.

- El salario se deberá pagar directamente al trabajador interesado.

Como veremos a continuación, la legislación laboral vigente en Venezuela desarrolla y amplía lo previsto en este convenio internacional.

Salario de acuerdo con el D-LOTTT

El Decreto con Rango, Valor y Fuerza de Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras (D-LOTTT) en su Art. 104 nos provee de la definición legal de salario en el país.

“Se entiende por salario la remuneración, provecho o ventaja, cualquiera fuere su denominación o método de cálculo, siempre que pueda evaluarse en moneda de curso legal, que corresponda al trabajador o trabajadora por la prestación de su servicio…”

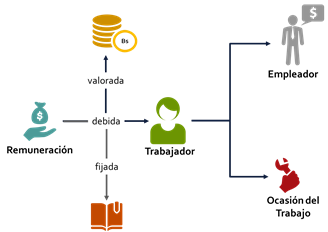

Lo vemos mejor en esta gráfica

Vamos a considerarlo en detalle:

Como te puedes dar cuenta, el salario es una remuneración que ocurre como consecuencia de la prestación del servicio del trabajador al patrono.

El salario sólo puede ser pagado en dinero, a eso se refieren tanto el D-LOTTT como el Convenio 095 de la OIT cuando usan la expresión “moneda de curso legal”.

¿Cuáles son las remuneraciones salariales?

El Art. 104 del D-LOTTT señala a texto expreso que el salario “comprende las comisiones, primas, gratificaciones, participación en los beneficios o utilidades, sobresueldos, bono vacacional, así como recargos por días feriados, horas extraordinarias o trabajo nocturno, alimentación y vivienda.”

Adicionalmente, “los subsidios o facilidades que el patrono o patrona otorgue al trabajador o trabajadora, con el propósito de que éste o ésta obtenga bienes y servicios que le permitan mejorar su calidad de vida y la de su familia tienen carácter salarial.”

En Venezuela, de las remuneraciones salariales también se desprenden otras obligaciones para el patrono como son:

- Pago de Beneficios previstos en la legislación del trabajo (D-LOTTT) tales como: vacaciones, bono vacacional, utilidades y prestaciones sociales.

- Obligación de deducir un monto del salario a cuenta del Impuesto Sobre La Renta por pagar si el trabajador ingresa más de 1000 UT al año (Retenciones de ISLR)

- Obligación de deducir un porcentaje del salario para las contribuciones parafiscales del trabajador (Seguro Social, FAOV, INCES)

- Obligación de aportar un monto equivalente a un porcentaje del salario para la seguridad social del trabajador (Seguro Social, FAOV, INCES)

¿Deseas proyectar costos laborales?

Hoja de Cálculo – Costos Laborales

El enfoque de la hoja de cálculo está en los costos de la gestión de personal referidos al pago de nómina tales como beneficios salariales y no salariales otorgados a los trabajadores, así como también los asociados a la provisión de material de trabajo, equipos de protección personal y uniformes.

Es ideal para profesionales del área de finanzas y administración de nómina. Un complemento perfecto para cuando se está estudiando la estructura de costos de la organización.

El salario como obligación

Resulta evidente que la obligación de pagar el salario reviste gran relevancia y el patrono se encuentra obligado a proveer y prever los recursos necesarios para cumplir con ella. Desde una perspectiva jurídica .Alfonzo-Guzmán (2011) señala que “el salario es una obligación compleja, de carácter patrimonial, de prestaciones múltiples, determinadas o determinables, de dar, de hacer y de no hacer que asume el patrono por efecto del contrato (…) de trabajo.”

Entre las múltiples obligaciones que asume el patrono por efecto del contrato de trabajo, la obligación de pagar el salario se puede comprender como una obligación pecuniaria o prestación de dar, entendiendo esta como el pago de la suma de dinero convenida o legalmente obligatoria como contraprestación por los servicios recibidos de parte del trabajador.

Es importante tener presente la concepción jurídica del salario como obligación pecuniaria para captar más fácilmente por qué las partes (patrono y trabajador) pueden acordar el uso de una moneda extranjera para el pago del salario.

¿Cómo debe pagarse el salario?

El Art. 123 del D-LOTTT señala a texto expreso que el salario deberá pagarse en moneda de curso legal y a seguidas señala que las partes puede acordar su pago “mediante cheque bancario o por órgano de una entidad de ahorro y préstamo u otra institución bancaria, conforme a las normas que establezca el Reglamento de esta Ley.”

A este respecto, el Art. 78 del Reglamento de la Ley Orgánica del Trabajo (RLOT) señala que cuando el pago se haga a través de entidades financieras, el patrono deberá:

- a) Notificar por escrito al trabajador el nombre y la ubicación de la institución de que se trate y el número de la cuenta que le fuere asignada.

- b) Asumir los gastos derivados de la apertura de la cuenta; y

- c) Informar al trabajador de inmediato, la oportunidad en que se verificó el depósito del salario en su cuenta.

En el Art. 123 del D-LOTTT encontramos la prohibición del “truck system” o del pago en especias, al indicar claramente “No se permitirá el pago en mercancías, vales, fichas o cualquier otro signo representativo con que quiera sustituirse la moneda.”

Hablemos de Dinero

Queremos compartir contigo una definición jurídica de dinero basada en el trabajo del Dr. James Rodner, que nos presenta Juan Cristóbal Carmona (2019), quien señala lo siguiente:

“El dinero equivale al medio de pago de una obligación pecuniaria clásica, concebida ésta a su vez como aquella que implica la transferencia de una valor nominal de dinero, entendido éste como moneda de curso legal”

Como verás el salario es, a todas luces, una obligación de pagar en dinero un monto establecido bien sea entre las partes o por dictamen legal como ocurre con el caso del salario mínimo.

¿Qué pasa con la Moneda de Curso Legal?

Para ampliar este concepto nos remitiremos al trabajo de Carmona (2019) quién nos brinda una excelente definición de Moneda de Curso Legal, al describirla de la siguiente manera:

“Es aquella moneda que ha sido reconocida por el ordenamiento jurídico de un Estado como de válida y obligatoria aceptación por parte del acreedor. Es decir, aquella en la que siempre que no exista un pacto en sentido contrario entre acreedor y deudor, este último pueda liberarse de su obligación en dinero válidamente”

Vamos a analizarlo desde el punto de vista del salario

- Pagar el salario en moneda de curso legal implica, en principio, su pago en bolívares porque:

- Es la unidad monetaria del país (Art. 318 CRBV)

- Las monedas y billetes emitidos por el Banco Central de Venezuela (BCV) tienen poder liberatorio sin limitación alguna en el pago de cualquier obligación pública o privada (Art. 116 Decreto con Rango, Valor y Fuerza de Ley Orgánica del Banco Central de Venezuela)

- Las partes pueden pactar, es decir, acordar que el pago sea hecho en otra moneda y será igualmente válido.

- El salario, por acuerdo entre trabajador y patrono puede pagarse en una moneda distinta del bolívar.

Veamos también cómo el Art. 128 del DLOBCV indica a texto expreso “Los pagos estipulados en monedas extranjeras se cancelan, salvo convención especial, con la entrega de lo equivalente en moneda de curso legal, al tipo de cambio corriente en el lugar de la fecha de pago”

La clave en este artículo es “convención especial” y se refiere a que las partes pueden libremente estipular que la deuda se determine y se pague en moneda extranjera.

Esto lo desarrollamos a profundidad en la Guía de Compensación en Divisas, que puedes adquirir dando ¡clic aquí!

Moneda de Curso Forzoso

En palabras sencillas, la “moneda de curso forzoso” es aquella que un acreedor no puede negarse a recibir como forma de pago, es decir, que está obligado a aceptarla y por por virtud de la ley, se excluye el uso de otras divisas en el territorio y de tal manera que esa moneda sea la única con el poder para liberar obligaciones y no admite que las partes de forma voluntaria pacten el pago

Como te hemos explicado legalmente el Bolívar es tanto la unidad monetaria del país como moneda de curso legal, sin embargo no es moneda de curso forzoso porque las partes pueden convenir que los pagos sea realicen en otras divisas y así lo reconoce nuestra legislación.

Sobre esto ya se ha pronunciado la Sala de Casación Social del Tribunal Supremo de Justicia. en sentencia N° 269 del 08 de Diciembre de 2021 ¡Lee el resumen aquí!

Para profundizar en los aspectos legales del uso de divisas como medio de pago consulta el material que hemos preparado al respecto ¡Lo obtienes aquí!

En esta guía práctica para empleadores y responsables de nómina consideramos las tendencias de compensación en divisas más empleadas en Venezuela describiendo sus características, cómo se pueden adecuar al marco jurídico vigente y los riesgos de asociados a cada una de ellas. Incluye conceptos básicos y desarrollo de casos prácticos. Encuentras referencias legales y citas a sentencias del TSJ. Está acompañada con una hoja de cálculo formulada en Excel donde puedes ver el detalle de las operaciones matemáticas presentadas en la guía.

¡Estamos aquí para ayudarte!

/

MasterClass – Estrategias de Compensación, Remuneración y Beneficios No Salariales

En la MasterClass dedicamos 4 horas a analizar opciones de pago a los trabajadores combinando la visión legal, con técnicas de fijación de sueldos y salarios, sumando aspectos financieros y tributarios.

Nos centraremos en tres grandes aspectos:

- Estrategias de Compensación no monetaria

- Estrategias de Remuneración

- Estrategias de Beneficios Sociales No Remunerativos.

Para facilitar tu comprensión hemos preparado 16 vídeos, 3 autoevaluaciones, listado de sentencias importantes. un ebook complementario y en cada vídeo encontrarás un espacio para dejar tus comentarios. Nosotros estamos a un clic de distancia, prestos a leerte y a aclarar tus dudas.

Guía Práctica de Retenciones de ISLR a Personas Naturales Asalariadas.

Esta guía es ideal para ayudarte en este proceso y es útil tanto para trabajadores como para administradores, profesionales de recursos humanos y contadores; hemos volcado en ella el contenido de nuestro curso presencial para hacerlo accesible a nuestros lectores en todo el país.

Te mostramos paso a paso cómo se determina el porcentaje de retención de ISLR, partiendo de las fórmulas establecidas en el reglamento hasta llegar al formato AR-I. Adicionalmente, te decimos qué debes hacer si el trabajador no presenta su AR-I, lo entrega con errores o subestima sus ingresos. Finalmente consideramos las sanciones a las que está sujeta la entidad de trabajo, en su calidad de agente de retención, en caso de no realizar las retenciones de ISLR o hacerlas de forma incorrecta.

Sobre las autoras

Nancy Aguirre

Contador Público Colegiado y Lcda. en Relaciones IndustrialesDestacada profesional aragüeña con más de 40 años de experiencia en Relaciones Industriales y Contaduría Pública. Es Licenciada en Relaciones Industriales y Contaduría Pública por la Universidad de Carabobo y cuenta con una certificación en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) otorgada por la Federación de Colegios de Contadores Públicos de Venezuela. A lo largo de su extensa carrera, Nancy ha trabajado tanto en el sector público como en el privado, acumulando una amplia experiencia en diversas áreas empresariales. Fundadora de Nayma Consultores, se dedica a brindar consultoría y asesoría empresarial estratégica, enfocada en optimizar el rendimiento y el éxito de sus clientes. Su destacada trayectoria le ha valido el reconocimiento de la orden «Dr. Elio Romero» del Centro de Profesionales del Estado Aragua (CEPROARAGUA), en reconocimiento a su aporte al gremio de Contaduría Pública en su estado natal

Mariela Llovera

Abogado, Lcda. en Relaciones Industriales y AvaluadoraSe dedica a brindar asesoría integral en gestión humana, derecho mercantil y tributario, incluyendo revisión y actualización de documentación legal, negociación y representación en sede administrativa y judicial. Su práctica se orienta a la prevención y al cumplimiento normativo como herramientas para fortalecer la sostenibilidad de las PYMES. En el ejercicio de su profesión ha trabajado con empresas de agroindustria, salud, comercio y minería, con experiencia complementaria en manufactura, hidrocarburos y servicios. Diplomada en Normas Internacionales de Información Financiera (NIIF) por la Pontificia Universidad Javeriana de Bogotá y en Tecnología Educativa en el Instituto Tecnológico de Massachusetts (MIT). Forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua y del Comité de Recursos Humanos de la Cámara de Industriales del Estado Aragua. Docente del Diplomado Tributario de la Universidad Metropolitana (UNIMET). Ha sido distinguida con la Orden José Casanova Godoy, otorgada por el Colegio de Abogados del Estado Aragua. Además, participa activamente como conferencista en los Colegios de Contadores Públicos de Aragua y Miranda.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

#|rrhh|# #|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

Hola buenos días, muy bueno como siempre, todos los artículos que publican nos ayudan y orientan.

Muchas gracias

Hola Ana,

De todo corazón, gracias por apreciar el trabajo que hacemos. Si lo deseas, puedes compartir esta publicación con quién necesite leerla.

Buenos días, agradecido altamente por la recepción de tan importante artículo, rico en orientaciones y con mucho contenido para refrescar altamente conocimientos previamente adquiridos. Gracias

Hola Edgar,

Muchas gracias por apreciar el trabajo que hacemos.

buena la información para aquellos que aun no leen la LOTT y sepan que todo trabajador tiene derecho al salario, bien sea: semanal quincenal o mensual, depositado o efectivo. es una ley y hay que cumplirla

Hola Josué,

Gracias por tu comentarios. Nuestro propósito es ser un espacio de información y divulgación, la idea es explicar y con artículos como este también buscamos completar y brindar contexto a nuestros lectores, hayan leído el D-LOTTT o no. Lo que para algunos es claro como el agua, para otros no lo es y ameritan una explicación, que, deseamos, puedan conseguir en nuestro sitio web.

Todos sus artículos son formidables, ya se hizo costumbre, de que cualquier duda, uno se dirige a su página de trabajo y siempre consigue orientación laboral y oportuna con respecto a los tantos y múltiples casos que se presentan a diario. Sigan así que el agradecimiento será sincero y eterno.

Hola Daniel,

¡Qué mensaje tan lindo! Muchas gracias por apreciar el trabajo que hacemos. Por favor siéntete libre de compartir este artículo con quien necesite leerlo.

Hola, Buenos dias, excelente la informacion. ¿Me gustaria saber si existe en este pais, algo que limite o regule la cancelacion del salario dentro de la jornada laboral? Ai como no efectuar cancelacion de utilidades ni liquidacion, cuando ingresas a laborar en una compañia?

Hola Agumir,

En principio las leyes que rigen la relación de trabajo en Venezuela son la CRBV, el D-LOTTT y su reglamento, también se aplican otras leyes como la LOPCYMAT.

Con respecto a tu pregunta, el salario lo debes pagar a los trabajadores como consecuencia de la prestación de servicios personales y bajo relación de dependencia a un empleador. Las limitaciones que existen se refieren a que el salario debe pagarse en dinero y el limite del monto mínimo establecido en el Decreto de Salario Mínimo vigente a la fecha de la contratación. El Salario Mínimo es como la «raya amarilla» que no debes pisar, no se debe pagar menos de eso. Por encima, se puede pagar lo que el empleador considere dependiendo del tipo de cargo, mercado laboral, posicion economica de la empresa, entre otros.

Las vacaciones, utilidades y prestaciones sociales son beneficios establecidos en el D-LOTTT y se los debes pagar a los trabajadores. No será válido ningún acuerdo que hagas para limitarlas o pagar menos de lo que indica la norma, solo se admiten acuerdos entre trabajadores y patronos que mejoren o superen lo establecido en la ley.

Buenas noches ,tengo una pregunta tengo un sueldo fijo en $ pero mi jefe dice que no entra en conteo de prestaciones y cuando salgo de vacaciones me pagan simple sólo en bs 120

Hola Andrea,

Gracias por escribirnos, de antemano te recordamos que somos una firma de consultoría para empresas, bajo ningún concepto tomamos casos de trabajadores y todo lo que te digamos en nuestras redes sociales o sitio web tiene propósitos de divulgación de información y no constituye, de ninguna manera asesoría ni nos compromete al respecto.

Dar una respuesta a tu caso ameritaría conocer en detalle cuál trabajo realizas, el tipo de contrato que tienes, los conceptos que constituyen tu ingreso. Por supuesto es algo que escapa del ámbito de este blog y no sería responsable ni profesional de nuestra parte adelantar opinión al respecto.

Para atención gratuita, puedes digirirte a la sede de la inspectoría del trabajo de tu localidad.

Excelentes artículos. Pero me ha sucedido un caso. Entre a trabajar en recepción de un hotel . No se me dio la formación adecuada ni recibí apoyo del jefe de recepción para desarrollar mi trabajo y al no poder hacerlo con la debida responsabilidad renuncie en unos cuatro días . Me corresponde cobrar mi salario proporcional al tiempo trabajado?

Gracias anticipadas

Hola José,

Sí, te corresponde el pago de 4 días de salario.

Muchísimas gracias se cometen abusos de todo tipo a los trabajadores y gracias a su consejo voy a presentar un escrito de reclamación pero no sé qué artículo o ley es el que me respalda para hacer la reclamación.Tampoco se me entregó a la contratación copia del contrato de trabajo

Hola José,

Esta página está creada pensando en los dueños de negocios, para que no cometan errores, como el que cometieron contigo porque al final les sale más caro el conflicto.

En tu caso, no eres abogado, para estar redactando un escrito de reclamación con base en los hechos y el derecho. Ese es trabajo para un profesional del derecho y esa consulta te va a causar honorarios. Nuestra recomendación es que, en todo caso, te dirijas a la inspectoría del trabajo de tu localidad, ellos son los encargados de darte atención gratuita.

Muchas gracias así lo haré disculpe las molestias por su tiempo

Un saludo

Excelente articulo, gracias, recibo sus artículos por correo.

Hola Alida,

Gracias por apreciar el trabajo que hacemos. Si te gusta esta publicación, sientete libre de compartir con quien la pueda necesitar.

Hola mil gracias por la informacion, de verdad como siempre informacion de excelente contenido. Muchas gracias. Bendiciones

Hola Mónica,

Gracias por apreciar el trabajo que hacemos. Si te gusta esta publicación, comparte con generosidad.

Excelente como siempre Nayma, siempre agradeceré sus acertadas y correctas publicaciones, calidad de trabajo. Abrazos

Hola Andrés,

Muchas gracias por apreciar el trabajo que hacemos. Si esta publicación te resultó de utilidad, siéntente libre de compartirla con quién pueda necesitar leerla. Juntos construimos cultura laboral. Saludos.

Buenos días, quisiera saber que se considera primas y gratificaciones. Si puede dar ejemplos, ya que la ley del trabajo no especifica a que se refieren estos conceptos. Saludos

¡Hola!

La denominación primas o gratificaciones se utiliza para denominar a INCENTIVOS monetarios que se dan a los trabajadores, adicionales al salario inicialmente acordado, y vinculadas con distintos aspectos que cada empresa define en su política de remuneración.

Para profundizar en aspectos de políticas y estrategias de remuneración te recomendamos la MasterClass – Estrategias de Compensación, Remuneración y Beneficios No Salariales. Adquiere el acceso para verla en diferido dando clic en el siguiente enlace –> https://l.naymaconsultores.com/Tienda/i/13701

Buenas , me parecio interesante, tengo dudas con respecto a pago de intereses moratorios en el salario

Hola Nelys,

Gracias por apreciar el trabajo que hacemos. En el D-LOTTT se indica cuáles son los intereses de mora a pagar y las causas. Si deseas atención personalizada, puedes agendar una consulta en línea con nuestro equipo dando clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/136

hola que debo hacer si mi patron se retrasa en los pagos regularmente? existe una indemnización por incumplimiento en los plazos correspondientes de pagos 15 y ultimo?

Hola Brayan,

Gracias por escribirnos. De acuerdo a la ley, se causan intereses de mora. Ten siempre presente lo siguiente, somos una firma de consultoría para la atención de empresas, para atención de tu caso te recomendamos dirigirte a la inspectoría del trabajo.