El 29 de Enero de 2020 se publicó en la Gaceta Oficial Extraordinaria N° 6.507 el Decreto Constituyente mediante el cual se dicta el Código Orgánico Tributario. Mucho se ha hablado de la Alícuota Adicional del IVA para pagos en divisas y pareciera que las modificaciones sufridas por el Código Orgánico Tributario quedan en segundo plano. En este artículo veremos las modificaciones que sufrió la Unidad Tributaria en la reforma del COT.

¿Por qué es importante el Código Orgánico Tributario?

El Código Orgánico Tributario es una ley que regula las relaciones entre las administraciones tributarias y los contribuyentes. Establece los derechos y obligaciones de ambas partes y la forma en que deben desarrollarse los procedimientos del funcionamiento de la Administración Tributaria, como por ejemplo, el de fiscalización, el de las sanciones o los recursos legales contra las decisiones de la Administración Tributaria. (BID)

Como bien dijo Benjamin Franklin “en este mundo solo hay dos cosas seguras: la muerte y pagar impuestos”, de ahí la importancia de conocer la ley que enmarca las relaciones que tendrás como contribuyente, seas persona natural o jurídica, frente a la Administración Tributaria de la jurisdicción donde tienes relaciones económicas. En el caso de Venezuela, esa ley es el Código Orgánico Tributario que fue modificado por un decreto de la Asamblea Nacional Constituyente.

¿Puede la Asamblea Nacional Constituyente reformar el Código Orgánico Tributario?

En estricto derecho no, no puede. La Asamblea Nacional Constituyente no tiene competencia para dictar nada distinto de una nueva constitución. Sin embargo, desde su instalación, han actuado como un poder legislativo paralelo. Reiteradamente hemos dicho que esto, lamentablemente, no será impedimento para que se imponga el cumplimiento de este texto normativo, a pesar de que contraviene el principio de reserva legal tributaria consagrado en el Art. 317 de la Constitución de la República Bolivariana de Venezuela.

¿Cuándo entra en vigencia el Decreto Constituyente mediante el cual se dicta el Código Orgánico Tributario?

Entrará en vigencia 30 días continuos siguientes a su publicación en Gaceta Oficial, es decir, el día 29 de Febrero de 2020.

¿Cómo se vió afectada la Unidad Tributaria en la reforma del COT?

Este pretende ser un breve listado de los cambios sufridos por la UT en la reforma del Código Orgánico Tributario; es importante profundizar en cada uno de ellos y evaluar con tu equipo de asesores el impacto que sufrirán las operaciones del negocio producto de su entrada en vigencia.

¿Qué es la Unidad Tributaria?

La Unidad Tributaria es un valor de referencia que, en principio, se utiliza en las normas tributarias para determinar:

- bases imponibles

- deducciones

- desgravámenes

- límites impositivos

- demás aspectos de los tributos que considere conveniente el legislador.

En Venezuela se usa desde 1994, como un mecanismo de corrección monetaria, hasta que la ANC modificó el COT. Aunque siendo honestos, su valor está siendo distorsionado desde 2007, tema que previamente hemos tratado aquí

¿Qué cambia en la Unidad Tributaria por la reforma del COT?

El ajuste del valor de la UT

El reajuste del valor de la UT ocurrirá previa autorización del Ejecutivo, lo cual puede ocurrir en cualquier momento del año pues se eliminó la fecha 15 de Febrero de cada año. (Art. 131.15 COT) Recordemos como en 2018 tuvimos varios valores de la UT durante el ejercicio fiscal, así que la reforma viene a «legalizar» una práctica anterior.

También se despoja de criterios técnicos de determinación pues la modificación del COT elimina la exigencia de la opinión favorable de la Comisión de Finanzas de la AN y la publicación del INPC por parte del BCV. (Art. 131.15 COT) Esta es otra práctica que ya venía efectuando la AT fuera de norma vigente y que ahora se institucionaliza con la reforma del COT.

Unidad Tributaria de uso exclusivo para el SENIAT

En la reforma se introduce en el código a lo previsto en la Providencia Administrativa del SENIAT SNAT/2018/0129 del 11/09/2018 que limita el uso de la UT a la Administración Tributaria Nacional. (Art. 3, Parágrafo Tercero COT).

Esto ha dado lugar a que ahora existan múltiples de indicadores para el cálculo de tributos y tasas municipales, así como para la determinación de parafiscales y demás tasas que deban pagarse a instituciones públicas de las diversas ramas del Estado.

Esto distorsiona el sistema tributario del país y contraviene el mandato establecido en el Art. 156.13 de la CRBV que establece la “armonización y coordinación del poder y las potestades tributarias”, ente las distintas Administraciones Tributarias del país. El profesor Luis Fraga-Pittaluga ha tejido un hilo muy bueno sobre la descoordinación y desarmonía tributaria producto de la reforma del COT ¡Lee aquí!

Los entes públicos que usan la UT para determinar beneficios laborales, tasas o contribuciones tienen un año para sustituirla por otras unidades de medida. (Art. 346 COT)

Unidad Tributaria y Tributos que se determinan por períodos

En los tributos que se determinan por períodos, la UT a considerar será la que esté vigente al cierre del ejercicio fiscal. (Art. 3, Parágrafo Tercero COT) Se elimina el requisito de que la UT a aplicar haya estado vigente durante 183 días continuos del período respectivo.

Esta modificación también viene a «institucionalizar» un error del pasado. Como en el ejercicio fiscal 2018 se actualizó varias veces el valor de la UT y ninguno tenía 183 días continuos al cierre del ejercicio, para hacer la declaración correspondiente, entonces el SENIAT dictaminó que se usaría el valor vigente al cierre del ejercicio aunque no tuviera 183 días de vigencia.

Este cambio afecta la determinación del ISLR para todos los contribuyentes en el país y, en el caso de los Sujetos Pasivos Especiales, también tiene impacto en la determinación del Impuesto a los Grandes Patrimonios.

Unidad Tributaria y Sanciones

La UT deja de ser el indicador fundamental para la determinación del monto de las sanciones pecuniarias. Es substituida por el «tipo de cambio oficial de la moneda de mayor valor publicada por el Banco Central de Venezuela«.

En la práctica pasamos de usar la Unidad Tributaria a emplear una moneda extranjera como unidad de medida de las sanciones tributarias nacionales en el país. Las implicaciones legales y operativas de esta modificación las trataremos de forma ampliada más adelante.

¿Cuál es esa Moneda de Mayor Valor?

Dependerá del día, de la fluctuación de las monedas y además de la referencia que utilices. Algunos tienen el criterio que la Moneda de Mayor Valor (MMV) es la que está publicada en la página de inicio del BCV y en este caso sería el Euro.

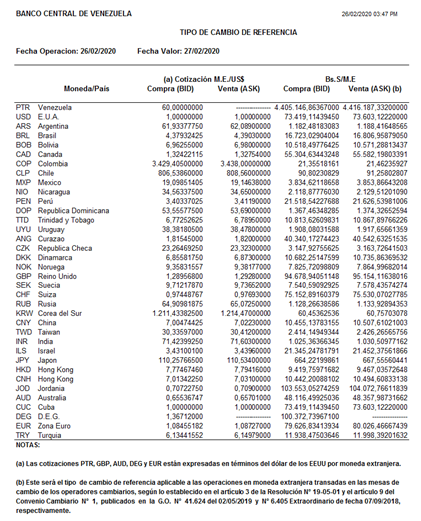

Este resumen que solo muestra cuatro divisas extranjeras y el token Petro, no se conserva y no se puede consultar luego que sea actualizado diariamente en la página principal del BCV

Para consultar un historial del tipo de cambio debemos ingresar en la sección “Tipo de Cambio de Referencia” de la web del BCV nos encontramos con el cuadro de abajo.

El tipo de Cambio de Referencia es un archivo conservado en www.bcv.org.ve donde se puede consultar la variación histórica del tipo de cambio. Si nos guiamos por esta información, la Moneda de Mayor Valor sería el Dinar Jordano, abreviado JOD. El Dinar Jordano es una divisa anclada al dólar a una tasa fija de 0.7090 dinares por dólar desde 1995

Llama la atención que en el DC-COT se utilice la frase “tipo de cambio oficial” cuando lo que existe de acuerdo con el Convenio Cambiario No. 1 del 07/09/18, es un tipo de cambio de referencia, que no es lo mismo que tipo de cambio oficial.

A nuestro criterio, queda abierta la discusión para saber cuál moneda utilizará la Administración Tributaria para establecer sanciones y consideramos pertinente que sea la Administración quien emita una aclaratoria al respecto.

[single_testimonial id=»6939″ theme=»light_grey-classic_style» show_title=»1″ use_excerpt=»0″ reveal_full_content=»0″ show_thumbs=»0″ show_date=»0″ show_other=»1″ hide_view_more=»0″ output_schema_markup=»1″ show_rating=»stars»]

Profundiza con la Guía de Estudio ¡clic aquí!

En esta guía tratamos aspectos jurídicos de los cambios introducidos en el COT en la reforma dictada por la Asamblea Nacional Constituyente, así como también los impactos financieros y operativos consecuencia de estas modificaciones.

En esta guía tratamos aspectos jurídicos de los cambios introducidos en el COT en la reforma dictada por la Asamblea Nacional Constituyente, así como también los impactos financieros y operativos consecuencia de estas modificaciones.

¡compra aquí!

Sobre las autoras

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado egresada de la Universidad de los Andes y Lcda. en Relaciones Industriales egresada de la Universidad de Carabobo. Consultora en Gestión del Talento y Capacitación. Asesora de la Cámara de Industriales del Estado Aragua. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial.

Mariela Llovera es Abogado egresada de la Universidad de los Andes y Lcda. en Relaciones Industriales egresada de la Universidad de Carabobo. Consultora en Gestión del Talento y Capacitación. Asesora de la Cámara de Industriales del Estado Aragua. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|TRIBUTOS|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

[random_testimonial theme=»light_grey-classic_style» count=»1″ show_title=»0″ use_excerpt=»0″ reveal_full_content=»0″ show_thumbs=»1″ show_date=»1″ show_other=»1″ hide_view_more=»0″ output_schema_markup=»1″ show_rating=»stars»]

BUENOS DIAS, NO COMPARTO LA OPINION SOBRE ALGUNOS ASPECTOS DE ESTE ARTICULO ME PARECE QUE TIENE UN TINTE MAS POLITICO, QUE DIDACTICO ANDRAGOJICO. LO LAMENTO POR UDS., ESTE ESPACIO ES VALIOSA PARA EXPRESAR CRITERIOS SOLIDOS BASADOS EN EL ANALISIS DE LA NORMA SIN DESVIACION HACIA LO POLITICO………….. MAS ADELANTE LE ARE LLEGAR EL PORQUE DE LO ANTES PLANTEADO…………. GRACIAS POR SU ATENCION

Hola Miguel Ángel,

Lo lamentamos por tí. Este espacio continúa siendo un lugar donde se expresan criterios sólidos de análisis de la norma. Todo está sustentado de hecho y de derecho. Sí, se trata de política fiscal, es algo que aquí siempre hemos analizado. No se trata de política partidista, que es otra cosa. Aunque nosotros creemos que los partidos libres, plurales y diversos son vitales para que podamos vivir en una sociedad democrática, con los necesarios contrapesos y balances propios de un Estado de Derecho y de eso, lamentablemente, carecemos en Venezuela.

Excelente enfoque Sustentado de hecho y de derecho.

Excelente respuesta con respeto y argumentos sólidos.

Excelente felicitaciones

Excelente!Gracias por Ustedes.Benciciones!

Muy bien

Gracias por leernos Pedro.

Excelente articulo. Me encanta lo fácil de comprender la redacción del mismo.

Excelente

Muy bueno…

Amigas Nancy y Mariela, su iniciativa me parece muy buena, en cuanto al contenido de su página; sin embargo, debo decirles que la Asamblea Nacional Constituyente, no tiene falcultades para hacerle reforma a ninguna ley orgánica, menos aún al Código Orgánico Tributario. Las facultades de esa entidad estan limitadas, tan sólo a la transformación del Estado, establecer un nuevo orden jurídico y a la redacción de una nueva contitución. Todo lo demás es completamente ilegal, ya que lo anterior si es competencia de la Asamblea Nacional. Cuando este regímen caiga, y se establesta un verdadero estado de derecho, toda la legislación distada por la espuria ANC, se volvera polvo cósmico, y todas las operaciones finacieras, de crédito público y transaciones comerciales, hechas al fragor de ese nuevo código tributario, no sólo seran ilegales, sino que seran tipificadas como delitos, y en consecuencia, se estableceran sentencias judiciales contra quines han estado haciendo, este tipo de adefecios jurídicos. Saludos de JRS.

Hola José Ramón, al respecto, en el mismo artículo que estás comentando decimos esto: «En estricto derecho no, no puede. La Asamblea Nacional Constituyente no tiene competencia para dictar nada distinto de una nueva constitución. Sin embargo, desde su instalación, han actuado como un poder legislativo paralelo. Reiteradamente hemos dicho que esto, lamentablemente, no será impedimento para que se imponga el cumplimiento de este texto normativo, a pesar de que contraviene el principio de reserva legal tributaria consagrado en el Art. 317 de la Constitución de la República Bolivariana de Venezuela.»

Saludos.

Hola, buenas tardes. Gracias por compartir el artículo, me parece que está claro y muy bien presentado en forma de preguntas y respuestas. He apreciado que ha sido presentado de forma objetiva y clara con las referencias necesarias para sustentar los análisis. Gracias por la oportunidad de expresar nuestra opinión. Espero en Dios que pronto vuelva el orden en todos los aspectos a nuestro hermoso y querido país. Feliz tarde!!!.

Hola Janette, gracias por leernos. Nos complace saber que te resultó de utilidad.

Excelente articulo , muy didáctico que al fin y al cabo es la intención , a mi modo de ver las cosas….solo una observación , en el resumen que coloca el BCV en su pagina de inicio no solo coloca cuatro monedas extranjeras y el token Petro , como lo mencionan arriba donde escriben sobre Cual es la moneda de mayor valor ? . Alli el BCV menciona cinco monedas extranjeras a saber , el Euro, el Yuan, la lira Turca, el Rublo y el dolar, tal vez confundieron el Rublo Ruso con el Petro .

Muy bueno, sencillo, de fácil entendimiento, criterios con base, apegados a la norma..

Nos encanta saber que te resultó de utilidad.

Excelente articulo. Pero de igual manera el seniat esta haciendo desastres con esta modificacion. Estan aplicando en la actualidad dichas sanciones basadas en ese cot del 2020. Lamentable

Es lamentable que una cosa diga la norma y otra cosa hagan algunos funcionarios de la administración tributaria.

Me parece excelente. Fácil de entender y sin tanta retorica, es puntual. Felicitaciones por eso y agradecida además. Me planteo lo siguiente; Como se puede llamar derecho o legal a una norma, que esta basada en un fundamento ilegal. Fue emitida por un Organismo incompetente para hacerlo, y siendo abogados nos toca decirle a un cliente que fue sancionado por una norma que no es legal…es contradictorio…

Hola Ninoska,

Agradecemos la valoración tan positiva que tienes del trabajo que hacemos. Nuestra meta es hacer esta información comprensible y útil, que bueno saber que te parece que lo hemos hecho. Si te gusta esta publicación, por favor comparte con generosidad.

Con respecto a tu pregunta, nosotros también nos la hemos planteado y hemos encontrado la respuesta esa inquietud en el Manual de Derecho Administrativo del Dr. Eloy Lares Martínez. Al menos una respuesta que nos deja en paz y que usamos para orientar a nuestros clientes.

Saludos.

hola como estan me parece muy bueno su enfoque pero tengo una pregunta en cuanto a la declaracion del cierre del año 2020 de las declaracion de transacciones de las empresas vinculadas con las del extranjero la multa se calcula el pago en base al cot de 2014 o 2020 la forma de pago por unidades tributarias o a la moneda de mayor valor

Hola Janneth, al cierre de 2020 ya había cambiado el COT, en una sanción, la Administración Tributaria muy posiblemente use la Moneda de Mayor Valor.