En sentencia de la Magistrada Gladys Gutiérrez se declaró IMPROPONIBLE la solicitud de declarar el Desacato del SENIAT realizada por el Dr. Reinaldo Guilarte Lamuño en virtud de que la Administración Tributaria pretende gravar el enriquecimiento de los trabajadores tomando como Base Imponible el Salario Integral de los trabajadores y no el Salario Normal.

Tuvimos conocimiento de la existencia de la sentencia N° 921 del 09/11/2017 el día viernes 10 de Noviembre de 2017 en la tarde y el lunes 13 de Noviembre obtuvimos acceso a la misma, gracias a nuestro estimado colega y colaborador, el Dr. Guilarte Lamuño.

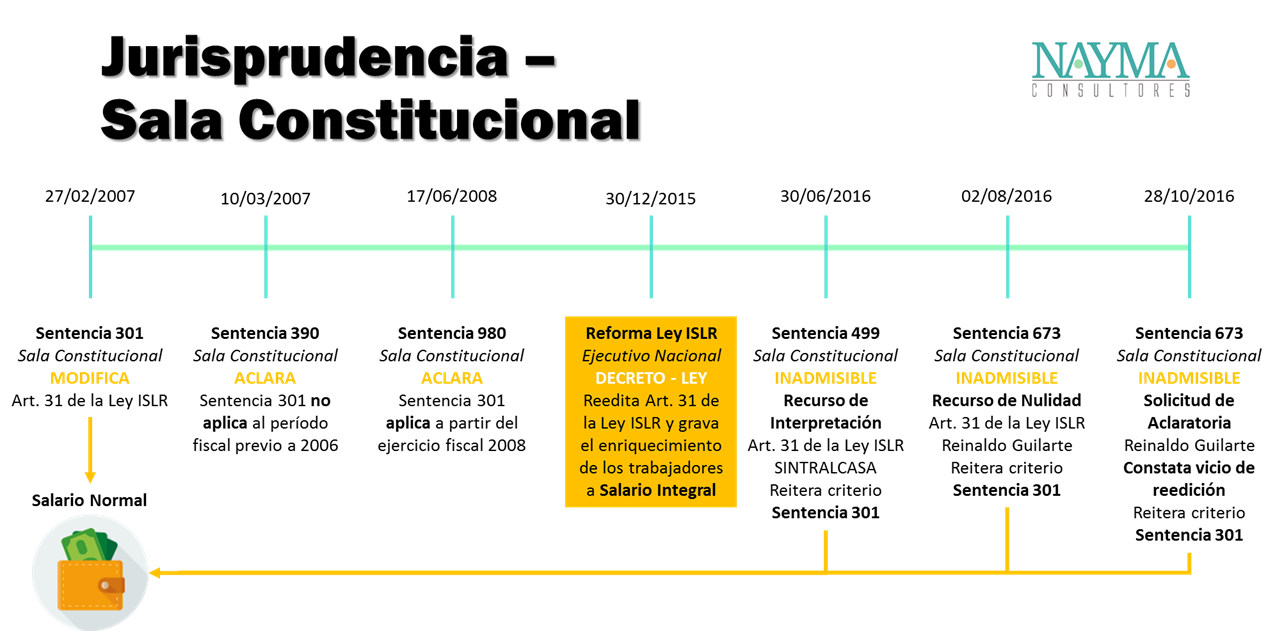

Desde 2007 estamos en medio de la controversia entre el TSJ y el SENIAT. Por una parte nuestro máximo tribunal señala de forma reiterada que el Salario base para determinar el ISLR de los trabajadores es el Salario Normal y por la otra la Administración Tributaria pretende recaudar el ISLR tomando como base el Salario Integral.

Esta controversia también es palpable en la legislación vigente, mientras por una parte el D-LOTTT en su Art. 107 señala: «Cuando el patrono, patrona o el trabajador o trabajadora, estén obligados u obligadas a cancelar una contribución, tasa o impuesto, se calculará, considerando el salario normal correspondiente al mes inmediatamente anterior a aquél en que se causó.» el controvertido Art. 31 del D-Ley de ISLR indica en su primer aparte: «Se considera como enriquecimiento neto toda contraprestación o utilidad, regular o accidental, derivada de la prestación de servicios personales bajo relación de dependencia, independientemente de su carácter salarial, distintas de viáticos y bono de alimentación»

Los pronunciamientos continuados de nuestro Máximo Tribunal sobre el Salario Normal como Base Imponible del ISLR de los trabajadores deberían ser suficientes para que la Administración Tributaria cese en su pretención de gravar el ISLR sobre la base del Salario Integral. No ha sido así y, mientras, tanto trabajadores como empleadores estamos en medio de esta diatriba que parece no tener final.

¿Por qué se torna relevante el ISLR de los trabajadores?

La combinación de aumentos salariales – y tenemos acumulados 5 en lo que va de año – junto con la distorsión del valor de la Unidad Tributaria nos ha traído a un escenario real donde los trabajadores en la base de la escala salarial, aquellos que perciben el mínimo legal, ya son sujeto de retención del ISLR, es decir, deberán pagar Impuesto Sobre La Renta.

En este escenario de distorsión tributaria ya los trabajadores bajo relación de dependencia se encuentran bajo un peso fiscal que supera su capacidad contributiva. Si a eso sumamos que la contribución se realizará en base al salario integral, como pretende el SENIAT, y no con base al salario normal, como dictaminó la Sala Constitucional del TSJ, nos encontramos frente a una situación de injusticia tributaria y, ciertamente, se viola el principio de No Confiscatoriedad

El principio de No Confiscatoriedad, es un limite de la potestad tributaria, que como tal, otorga contenido al principio de legalidad. Está íntimamente ligado al principio de la capacidad contributiva o limite a la carga fiscal de los contribuyentes, que obliga al Estado a garantizar el derecho a la propiedad privada, evitando que sus impuestos disminuyan la disposición patrimonial individual.

A lo interno de las empresas, el impacto de las retenciones de ISLR a los trabajadores configura una potencial bomba de tiempo, porque se ve al patrono como quien confisca el salario al trabajador y en realidad actúa como intermediario entre el ente recaudador y el sujeto retenido. Conocemos de casos en los que los sindicatos han acudido al SENIAT a informarse porque «les están reteniendo mucho», es decir, esto ya es una preocupación dentro de la masa trabajadora.

¿Por qué solicitar el desacato del SENIAT?

El Dr. Guilarte Lamuño solicita se declare en desacato a la Administración Tributaria porque en nota de prensa el SENIAT «estableció que el bono vacacional, utilidades y bono (sic) eventuales, son elementos que conforman la base imponible del Impuesto Sobre la Renta (en lo sucesivo denominado el ‘ISLR’) que debe ser pagado por los trabajadores, cuando con base en la sentencia N° 673 dictada por la SC del TSJ en fecha 2 de agosto de 2016, la base imponible del ISLR que deben pagar los trabajadores es el salario normal, que es una posición diferente a la que mantiene el SENIAT.»

No sólo en notas de prensa, también en sus redes sociales, el criterio continuado del SENIAT ha sido incluir conceptos que conforman el salario integral como base imponible del ISLR de los trabajadores, como puedes ver en la publicación que compartimos a continuación:

#Importante📢 || Sueldos, salarios, bono vacacional y utilidades deben incluirse en la declaración del #ISLR https://t.co/T1kyGI7KfH pic.twitter.com/JXjrhwhI6O

— SENIAT (@SENIAT_Oficial) 10 de febrero de 2017

Entre los alegatos del Dr. Guilarte Lamuño, resaltamos el siguiente: «es importante entender que: (i) las horas extras; (ii) el bono vacacional; (iii) el trabajo en día feriado; (iv) el bono por metas; (v) las utilidades; vi) primas profesionales; (vii) sobresueldos; (viii) trabajo en día de descanso; y (ix) gratificaciones, son conceptos que no conforman el salario normal, porque no tienen el carácter de regularidad y permanencia, que estableció el legislador en el artículo 104 del Decreto con Rango, Valor y Fuerza de Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras, por lo tanto no son parte de la base imponible para el pago del ISLR por parte de los trabajadores.»

¿Qué decidió la Sala Constitucional?

- Mantienen la tendencia de referirse a la Sentencia 301 del 27 de Febrero de 2007 para dar por zanjado el tema.

- Invocan el carácter de cosa juzgada formal consagrado en el artículo 272 del Código de Procedimiento Civil y «al mismo tiempo se perfecciona el carácter de cosa juzgada material dispuesto en el artículo 273 eiusdem, que impone que se tenga en cuenta el contenido de la decisión en todo proceso futuro entre las mismas partes y sobre el mismo objeto«

- Indican que no procede una multa contra la Administración Tributaria porque el fallo no emitió una orden específica al SENIAT y por tanto no puede ser multado ni considerado en desacato.

- Señala que «ante la inobservancia o el incumplimiento de una sentencia proferida por esta Sala, la legislación otorga mecanismos de protección y acciones judiciales que permitan a su titular reclamar ante el órgano judicial que corresponda, ya que no hay lugar a que se prosiga suscitando actuaciones dentro de esta misma causa.»

¿Qué podemos esperar?

- La temporada de declaración de ISLR de las Personas Naturales entre Enero y Marzo de 2018 seguramente vendrá acompañada de algún Decreto de Exoneración que sea un remedo de remedio de las distorsiones tributarias causadas por la mezcla inflación, aumentos salariales y subvaluación de la Unidad Tributaria [ Lee sobre la Unidad Tributaria aquí ]

- Continuará la controversia entre la Administración Tributaria y los contribuyentes sobre la Base Imponible del ISLR de los trabajadores bajo relación de dependencia. Las entidades de trabajo, en su calidad de agentes de retención del ISLR, deberán considerar con sus equipos legales y fiscales las opciones que tienen para «satisfacer» la pretensión del SENIAT y no lesionar los intereses de los trabajadores considerando el impacto y la sensibilidad de los temas salariales dentro del clima laboral de las organizaciones. [ Lee nuestra guía de Retenciones de ISLR aquí ]

- Ignoramos si algún otro contribuyente intentará una acción contra el SENIAT empleando otros mecanismos de protección, tal y como indica la Magistrada Gutiérrez en su sentencia.

Sobre la autora

Mariela Llovera es Abogado egresada de la Universidad de los Andes y Lcda. en Relaciones Industriales egresada de la Universidad de Carabobo. Consultora en Gestión del Talento y Capacitación. Asesora de la Cámara de Industriales del Estado Aragua. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado egresada de la Universidad de los Andes y Lcda. en Relaciones Industriales egresada de la Universidad de Carabobo. Consultora en Gestión del Talento y Capacitación. Asesora de la Cámara de Industriales del Estado Aragua. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

#/0/#

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.