Lo que debes saber al declarar la Contribución de Pensiones en el Portal SENIAT en 2026

¿CÓMO AFECTA A TU EMPRESA EN VENEZUELA?

⚠️ Actualización Abril 2026

Tras el anuncio realizado por el Ejecutivo Nacional, el Ingreso Mínimo Integral Indexado ha experimentado un incremento a USD 240.00 que impacta directamente en el cálculo de la Declaración de Protección de Pensiones.

A partir del período impositivo ABRIL 2026, la base de cálculo mínima se ajusta al equivalente en bolívares (tasa BCV del 30/04/2026) de DOSCIENTOS CUARENTA DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA.

Esto como consecuencia del ajuste del «Bono de Guerra Económica» anunciado y pagado por el Ejecutivo Nacional el día 30 de Abril de 2026, por lo que se presentó variación en el mínimo tributable según el Art. 7 de la Ley de Protección de las Pensiones.

Ahora bien, al ingresar al portal fiscal el 15/04/2026 a las 9:00 AM pudimos confirmar que se realizó el ajuste en el sistema del SENIAT, como se puede ver en la imagen de abajo.

Hacer la Declaración de la Ley de Protección de las Pensiones y pagar la contribución ha dejado de ser un simple trámite administrativo para convertirse en una tarea de cuidado extremo para los equipos de nómina y tributos en Venezuela. Más que cumplir con un deber tributario, se trata de un cálculo que amerita tener criterio en su realización dado su impacto directo en el el flujo de caja, tanto por la cuantía de la obligación, como por el elevado costo de errores que implica el atraso u omisión de la declaración.

📌 Resumen de Cumplimiento – Declaración de la DPP a partir de Abril 2026

Base Imponible Mínima: USD 240,00 (tasa BCV) que corresponden a: USD 40,00 Cestaticket Socialista y USD 200,00 Bono de Guerra Económica.

Alícuota impositiva: 9% sobre el total de pagos salariales y no salariales hechos por la empresa al trabajador.

Sujetos Obligados: Personas Jurídicas y sociedades de personas del sector privado.

Periodicidad: Mensual

Próximo Vencimiento: De acuerdo al terminal de RIF según calendario DPP Abril 2026 establecido por SENIAT para el pago del tributo.

Herramienta recomendada: Hoja de Cálculo 100% Editable, desarrollada por Nayma Consultores para hacer tu trabajo más fácil. Puedes ajustar tasa de cambio, base imponible mínima, alícuota tributaria y más.

Si estás frente al portal del SENIAT esta quincena, la diferencia entre una declaración exitosa y una sanción tributaria que puede evitarse está en los detalles. En este artículo encuentras lo que no puedes pasar por alto en 2026:

- Lo que debes saber al declarar la Contribución de Pensiones en el Portal SENIAT en 2026

- Contribución de Pensiones en Venezuela: Marco Legal para Personas Jurídicas (2026)

- ¿Quiénes deben pagar la contribución especial para la protección de las pensiones?

- La Base de Cálculo: ¿Qué conceptos entran y cuáles no?

- Base de cálculo mínima de la contribución

- ¿Existe un tope salarial de contribución?

- ¿Cuál es la alícuota impositiva de la contribución?

- ¿Cuál es el período impositivo?

- ¿Cuándo debo pagar la DPP?

- Instituto que recauda la contribución

- ¿Cómo se hace la declaración y pago?

- ¿Cuáles son las sanciones por incumplimiento?

- Fórmate con nosotros

Contribución de Pensiones en Venezuela: Marco Legal para Personas Jurídicas (2026)

La “Ley de protección de las pensiones de seguridad social frente al bloqueo imperialista” establece una contribución que deben hacer las personas jurídicas con operaciones en Venezuela calculada sobre la remuneración pagada a sus trabajadores. Esta ley fue publicada el 08 de mayo de 2024 en la Gaceta Oficial Extraordinaria 6.806.

Si tienes trabajadores en Venezuela y operas bajo la forma de persona jurídica, debes conocer esta norma porque establece una contribución a pagar periódicamente y que puede representar hasta el quince por ciento (15%) de los conceptos salariales y no salariales pagadas a los trabajadores.

El artículo 6° de la Ley de Protección de las Pensiones crea una exacción fiscal “destinada a coadyuvar en la protección especial de las pensiones de seguridad social.”

Si bien, a “los fines de esta Ley se entiende por pensiones de seguridad social las prestaciones dinerarias de vejez, incapacidad, invalidez y sobrevivencia previstas en la ley especial que regula la seguridad social” (Ver Art. 1°) es la Administración Tributaria (SENIAT) quien recauda esta contribución será realizada por la Administración Tributaria (SENIAT) y no el Instituto Venezolano de los Seguros Sociales (IVSS) ni la Tesorería de la Seguridad Social.

Debido que en el articulado de la norma no se crea un fondo especial para la protección de las pensiones, lo recaudado ingresa al Tesoro Nacional, al igual que todos los tributos y aranceles recaudados por el SENIAT.

¿Quiénes deben pagar la contribución especial para la protección de las pensiones?

El mismo artículo 6° que crea la contribución especial, señala que deberán pagarla “las personas jurídicas, así como cualesquiera otras sociedades de personas, incluidas las irregulares o de hecho, de carácter privado, domiciliadas o no en la República Bolivariana de Venezuela, que realicen actividades económicas en el territorio nacional.”

A manera de ejemplo, es importante tener presente que esta contribución deben pagarla:

- Sociedades Mercantiles (Compañías Anónimas y Sociedades Anónimas)

- Sociedades Civiles con o sin fines de lucro.

- Sociedades de Personas (como las firmas de abogados o contadores, por ejemplo).

- Comunidades de Personas (como sucesiones con trabajadores prestando servicios bajo relación de dependencia)

- Sucursales en Venezuela de compañías en el extranjero.

La lista anterior es meramente enunciativa y no abarca la totalidad de personas jurídicas, del sector privado, obligadas a pagar esta contribución especial.

A diferencia de las cotizaciones al IVSS y los aportes al FAOV, que deben hacerlos todos los empleadores en Venezuela, sean del sector público o privado, personas naturales o jurídicas, esta exacción fiscal solo será pagada por personas jurídicas del sector privado; de tal modo que el sector público y las personas naturales no son sujetos obligados.

Es importante señalar que la figura de “firma personal” no poseen personalidad jurídica; su existencia en el Código de Comercio se orienta a reconocer a la persona natural su condición de comerciante. (Ver Sentencia N° 1158 del 11/08/2023 Sala Constitucional TSJ)

En el caso de los condominios, es importante tener presente que, el condominio es una comunidad de propietarios creada y amparada por el legislador, que carece de personalidad jurídica; sin embargo la Administración Tributaria ha sido del criterio que se equiparan a entidades jurídicas o económicas sujetos del pago del Impuesto Sobre La Renta, por lo que podría esperarse que tomen una postura similar respecto a esta exacción.

La Base de Cálculo: ¿Qué conceptos entran y cuáles no?

La base de cálculo de la contribución es “el total de los pagos realizados por el contribuyente a las trabajadoras y trabajadores por concepto de salario y bonificaciones de carácter no salarial” (Ver Art. 7° Ley de Protección de Pensiones)

De tal manera que, a lo pagado por concepto de salario, deben sumarse las bonificaciones de carácter no salarial, tanto las previstas en el Art. 105 del D-LOTTT, como las bonificaciones no salariales previstas en los contratos individuales o en las Convenciones Colectivas y Acuerdos Colectivos de Trabajo, además de los pagos “no salariales” otorgados unilateralmente por el empleador.

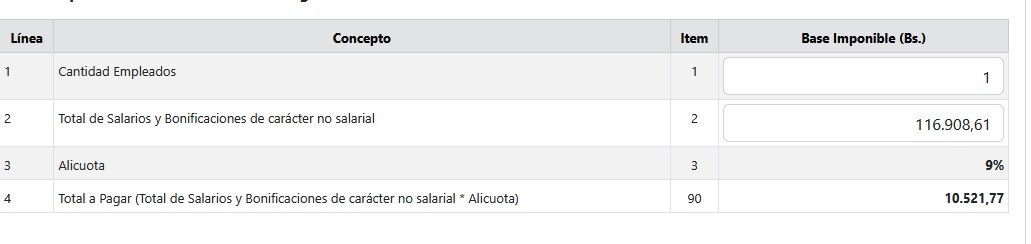

Esto lo vemos mejor, con un ejemplo:

En el ejemplo anterior, se muestran distintos conceptos salariales y no salariales que recibe una trabajadora en un período determinado; es la sumatoria de dichos conceptos lo que, a efectos de la contribución especial para las pensiones, sería la base imponible de la exacción.

¿Salario Normal o Ingreso Mínimo Integral? El Criterio Técnico para la Base de Cálculo mínima de la Ley de Pensiones

El salario normal debería ser la base de cálculo de esta contribución, de acuerdo con lo dispuesto a texto expreso en el artículo 107 del Decreto con Rango, Valor y Fuerza de Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras (D-LOTTT): “Cuando el patrono, patrona o el trabajador o trabajadora, estén obligados u obligadas a cancelar una contribución, tasa o impuesto, se calculará, considerando el salario normal correspondiente al mes inmediatamente anterior a aquél en que se causó.”

Si bien en el pasado hemos visto exacciones parafiscales que toman como base el “salario integral”, siendo el aporte al Fondo de Ahorro Obligatorio para la Vivienda (FAOV) el mejor ejemplo de esto, la contribución especial prevista en la Ley de Protección de las Pensiones, es la primera que incluye conceptos salariales y no salariales en su base de cálculo.

Aunque, el Art. 7° de la Ley de Protección de las Pensiones toma como referencia “ingreso mínimo integral indexado definido por el Ejecutivo Nacional”. Este concepto no está definido en el D-LOTTT, ni en la Ley de Protección de las Pensiones.

La definición más cercana de este concepto, se encuentra en el Decreto 4.805 publicado en Gaceta Oficial Extraordinaria N° 6.746 el 01 de mayo de 2023, que en su artículo 6° señala lo siguiente:

De la lectura anterior, se podría entender que el “ingreso mínimo mensual” es aquel que comprende tanto los conceptos salariales como los no salariales pagados a los trabajadores. De tal modo que los empleadores que tengan paquetes de compensación más elevados, tendrán mayor carga fiscal en el caso de esta exacción, debido a que toma como referencia este “ingreso mensual” en vez del salario normal que reciba el trabajador.

El uso del DÓLAR DE LOS ESTADOS UNIDOS DE AMÉRICA (USD) como “Unidad de Cuenta” ha sido referido como “indexación” por parte de funcionarios del Ejecutivo Nacional y del Ministerio del Poder Popular para el Proceso Social del Trabajo (Min-Trabajo), de tal modo que podría entenderse que el “ingreso mínimo mensual indexado” es el definido por estos funcionarios en sus alocuciones.

Base de cálculo mínima de la contribución

El segundo aparte del artículo 7° de la Ley de Protección de Pensiones señala que el ingreso mínimo mensual definido por el Ejecutivo Nacional es la base de cálculo mínima para esta exacción fiscal.

A partir de Marzo de 2026, la base de cálculo mínima de esta “contribución especial” es la cantidad de CIENTO NOVENTA DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA (190,00 USD) más el monto del Salario Mínimo, de acuerdo con lo definido por el Ejecutivo Nacional en sus distintas alocuciones y reportes del Canal Patria Telegram, citado por Finanzas Digital.

¿Qué pasa si mis trabajadores ganan menos de ciento noventa dólares al mes?

Puede darse el caso de trabajadores que devenguen menos de ciento noventa dólares (USD 190,00) al mes, por ejemplo trabajadores en jornada parcial o que presten servicios en entidades de trabajo con paquetes salariales poco competitivos.

Si bien la norma pareciera no obligar a hacer un ajuste salarial para estos trabajadores, sí obliga al empleador a calcular el porcentaje de contribución con base a este ingreso mínimo integral. Así, por ejemplo, si el trabajador devenga el equivalente a Cien dólares (USD 100,00) mensuales, la entidad de trabajo deberá calcular el aporte sobre la base de ciento noventa dólares, o el monto que al momento del aporte haya definido el Ejecutivo Nacional.

¿Existe un tope salarial de contribución?

No existe en la norma mención alguna a salario máximo de contribución- Esto diferencia esta contribución de lo previsto en las cotizaciones al Seguro Social Obligatorio y al Régimen Prestacional de Empleo.

Debe tenerse presente que el artículo 11 de la Ley de Protección para las Pensiones señala la independencia de esta contribución respecto de los aportes a la seguridad social previamente establecidos.

¿Cuál es la alícuota impositiva de la contribución?

Cuando hablamos de alícuota impositiva nos referimos a la medición o la cuantificación del hecho imponible, se trata de un elemento establecido por el Legislador para el cálculo o determinación del aporte o contribución.

En el caso de la Ley de Protección para las Pensiones, tenemos una alícuota impositiva máxima de QUINCE POR CIENTO (15%) del ingreso integral de cada trabajador, es decir de la suma de conceptos salariales y no salariales pagados.

El Ejecutivo Nacional podrá, de acuerdo con lo previsto en la parte final del Art. 7°, establecer una alícuota impositiva inferior, dado que en la ley a texto expreso se señala lo siguiente:

El 16 de Mayo de 2024 se publicó en Gaceta Oficial 42.880 el Decreto Ejecutivo 4.952 en el cual se establece que la alícuota impositiva de la Contribución Especial para las Pensiones será del NUEVE POR CIENTO (9%) de los pagos realizados por el contribuyente a los trabajadores.

En Marzo de 2026, la alícuota impositiva vigente sigue siendo el NUEVE POR CIENTO (9%) de los pagos realizados por el contribuyente a los trabajadores.

Si deseas proyectar el impacto en los costos que tendrá esta contribución especial, puedes ayudarte con nuestra hoja de cálculo de costos laborales. ¡Adquiérela dando clic aquí!

Hoja de Cálculo – Costos Laborales

El enfoque de la hoja de cálculo está en los costos de la gestión de personal referidos al pago de nómina tales como beneficios salariales y no salariales otorgados a los trabajadores, así como también los asociados a la provisión de material de trabajo, equipos de protección personal y uniformes.

Es ideal para profesionales del área de finanzas y administración de nómina. Un complemento perfecto para cuando se está estudiando la estructura de costos de la organización.

¿Cuál es el período impositivo?

La Ley de Protección de las Pensiones indica que el período impositivo será mensual. De acuerdo con la parte final del artículo 9° de la norma se señala que la Administración Tributaria (SENIAT) será la encargada de definir lugar, forma y condiciones de pago mediante Providencia Administrativa.

¿Cuándo debo pagar la DPP?

El SENIAT en Providencia Administrativa SNAT/2025/000093 publicada en la Gaceta Oficial N° 43273 de fecha 09 de diciembre de 2025 publicó:

- Fechas de declaración y pago, las que aplican para todas las personas jurídicas (sean Sujetos Pasivos Especiales o no) de acuerdo al terminal del número de RIF.

¿Quieres tener el control del trabajo tributario en tus manos? Descarga el Calendario 2026 en Excel con planificadores automáticos y accede a nuestra MiniApp personalizada. Organiza tu año con el método que ya usan miles de profesionales.

Para ayudarte con tu planificación de trabajo anual hemos publicado un Calendario de Obligaciones Fiscales y laborales donde encuentras organizado, tipo agenda, las obligaciones más frecuentes para contribuyentes ordinarios y especiales. ¡Para comprar clic aquí!

Obtendrás:

- 10 Resumen Anuales para Contribuyentes Ordinarios. ¡Ve todas las obligaciones!

- 10 Resumen Anuales para Contribuyentes Especiales. ¡Con todas las obligaciones!

- 10 Planificadores Mensuales para Contribuyentes Ordinarios, editables en Excel y listos para imprimir.

- 10 Planificadores Mensuales Contribuyentes Especiales (todos los números de RIF) editables en Excel y listos para imprimir.

- 10 Planificadores Semanales para Contribuyentes Ordinarios, editable en Excel y listo para imprimir.

- 10 Planificadores Semanales Contribuyentes Especiales (todos los números de RIF) editables en Excel y listos para imprimir.

Instituto que recauda la contribución

Esta contribución la recaudará el SENIAT de acuerdo con lo previsto en el Art. 9° de la Ley de Protección de Pensiones.

El SENIAT tiene las siguientes potestades, respecto de la CEPP:

- Recaudación (Art. 9°)

- Verificación de deberes formales (Art. 9°)

- Fiscalización de deberes materiales (Art. 9°)

- Establecer formulario de declaración electrónica (Art. 9°)

- Establecer fechas de pago de la obligación (Art. 9°)

- Establecer formas de pago de la obligación (Art. 9°)

- Cobro de intereses de mora (Art. 12)

- Imponer sanciones por omisión de la declaración, declaración extemporánea, pago extemporáneo, omisión del pago (Art. 13)

- Realizar procedimientos de verificación, fiscalización y determinación (Art. 14°)

¿Cómo se hace la declaración y pago?

La declaración y pago se realizará a través del portal fiscal del SENIAT mediante el aplicativo que la Administración Tributaria ha dispuesto para tal fin.

¿Cuáles son las sanciones por incumplimiento?

Además de las sanciones por incumplimiento de deberes formales y materiales previstas en el Código Orgánico Tributario, la Ley de Protección de las Pensiones establece una sanción aumentada por declaración extemporánea u omisión de presentar la declaración equivalente a MIL (1000) VECES LA MONEDA DE MAYOR VALOR publicada por el Banco Central de Venezuela.

Para conocer las sanciones por incumplimiento de obligaciones tributarias, deberás consultar el COT. En la Guía de Estudio de la Reforma del COT preparada por nuestro equipo, encuentras más información ¡Adquiérela dando clic aquí!

La parte final del artículo 13 de la norma, remite al COT para el caso de sanciones por omisión o retraso en el pago de la CEPP, o la comisión de ilícitos con sanción penal.

Cronograma de Cumplimiento y Preparación Técnica

Es fundamental tener presente que el periodo impositivo de Marzo 2026 se declara a partir del 17 de Abril de 2026. Recomendamos utilizar estos días previos para validar los cálculos y evitar angustias de última hora ante las posibles intermitencias del portal del SENIAT.

Recuerda preparar sus hojas de trabajo con antelación. Contar con un soporte documental sólido y cálculos previamente verificados es la mejor manera de evitar errores antes de ingresar al portal fiscal.

Ten presente que no declarar en la fecha indicada en el Calendario Seniat 2026 genera sanciones.

Fórmate con nosotros

¿Enfrentas la complejidad de la Contribución Especial para la Protección de las Pensiones (CEPP) en Venezuela?

¡No te preocupes más! Te presentamos la Guía Completa de la CEPP, tu recurso integral para comprender y cumplir con esta nueva obligación tributaria.

En este paquete encontrarás:

- Guía de Estudio: Un material detallado que te explica paso a paso todo lo que necesitas saber sobre la CEPP.

- Charla OnLine de 2 horas: Un seminario web interactivo donde expertos te guiarán a través de la CEPP y responderán a tus preguntas en vivo.

- Respuestas a 155 preguntas sobre la Declaración de Pensiones: Un compendio exhaustivo que resuelve todas tus dudas sobre el proceso de declaración.

¿Este artículo te resultó útil? ¡Compártelo!

Fecha de publicación: 13 de mayo de 2024

Actualización: 16 de mayo de 2026

Sobre las autoras

Nancy Aguirre

Contador Público Colegiado y Lcda. en Relaciones IndustrialesDestacada profesional aragüeña con más de 40 años de experiencia en Relaciones Industriales y Contaduría Pública. Es Licenciada en Relaciones Industriales y Contaduría Pública por la Universidad de Carabobo y cuenta con una certificación en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) otorgada por la Federación de Colegios de Contadores Públicos de Venezuela. A lo largo de su extensa carrera, Nancy ha trabajado tanto en el sector público como en el privado, acumulando una amplia experiencia en diversas áreas empresariales. Fundadora de Nayma Consultores, se dedica a brindar consultoría y asesoría empresarial estratégica, enfocada en optimizar el rendimiento y el éxito de sus clientes. Su destacada trayectoria le ha valido el reconocimiento de la orden «Dr. Elio Romero» del Centro de Profesionales del Estado Aragua (CEPROARAGUA), en reconocimiento a su aporte al gremio de Contaduría Pública en su estado natal

Mariela Llovera

Abogado, Lcda. en Relaciones Industriales y AvaluadoraSe dedica a brindar asesoría integral en gestión humana, derecho mercantil y tributario, incluyendo revisión y actualización de documentación legal, negociación y representación en sede administrativa y judicial. Su práctica se orienta a la prevención y al cumplimiento normativo como herramientas para fortalecer la sostenibilidad de las PYMES. En el ejercicio de su profesión ha trabajado con empresas de agroindustria, salud, comercio y minería, con experiencia complementaria en manufactura, hidrocarburos y servicios. Diplomada en Normas Internacionales de Información Financiera (NIIF) por la Pontificia Universidad Javeriana de Bogotá y en Tecnología Educativa en el Instituto Tecnológico de Massachusetts (MIT). Forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua y del Comité de Recursos Humanos de la Cámara de Industriales del Estado Aragua. Docente del Diplomado Tributario de la Universidad Metropolitana (UNIMET). Ha sido distinguida con la Orden José Casanova Godoy, otorgada por el Colegio de Abogados del Estado Aragua. Además, participa activamente como conferencista en los Colegios de Contadores Públicos de Aragua y Miranda.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

Muy bueno como siempre, gracias por estar al día con las leyes. tengo una duda sobre la base del cálculo, para mí quedarían sobre entendido que el aumento del ingreso mínimo integral indexado es para el sector privado también. Esa sería mi interpretación.

Hola Ana,

La norma no refiere a que el ingreso indicado por el Ejecutivo Nacional para el sector público (actualmente USD 130,00) sea lo que se debe pagar a trabajadores de sector privado, sino que ese monto funciona como un mínimo tributable para esta contribución; es decir, que USD 130 será la base de calculo para determinar el valor mínimo a pagar en el período por concepto de Contribución Especial para Pensiones sin tomar en cuenta los ingresos del trabajador, en caso de que éste, por cualquier causa, hubiera recibido ingresos inferiores a este monto.

Hola. Muy bueno el artículo.

Respecto a la entrada en vigencia, hay que tener en cuenta la «vacatio legis», que ante la ausencia de su indicación en la norma, se presume a los 60 días de su publicación.

Igualmente, es importante el hecho de su forma de recaudación, que si lo analizamos con cabeza fría, no va a surtir el efecto del nombre de la Ley, pues esa recaudación entraría al Tesoro Nacional, y su disposición debe cumplir con el principio de Unidad del Tesoro. Distinto hubiese sido que esa recaudación fuera a la tesorería de la Seguridad Social. Saludos.

Hola Víctor,

La Disposición Final Única de la ley es muy clara al establecer que «entrará en vigencia a partir de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.» Por tanto no hay «vacatio legis», esta norma está vigente. Uno de los problemas radica en que es imprescindible la Providencia Administrativa del SENIAT que, entre otras cosas, indique: período impositivo, fechas de pago, formas de declaración; así como se necesitaría un Decreto Ejecutivo que establezca la alícuota impositiva.

Coincidimos contigo, y así lo explicamos en el artículo, en que la recaudación por concepto de CEPP ingresará en el Tesoro Nacional.

Muy buena información. Una pregunta al respecto. una cooperativa donde los mismos socios son los empleados es decir no contratan personas sino que loa mismos socios son los que ejecutan las tareas. Esta la cooperativa obligada al pago de esta contribución especial? Otra cosa que me viene a la mente sobre las pensiones en el país es que son muy bajos de ingresos, esta contribución debería cambiar el asunto, ahora bien aplica para sector público y privado, es decir, se le cobra al sector privado pero beneficiará a todo pensionado del sector público solamente o ambos sectores ( privado y publico)

Hola Ynes,

Gracias por escribirnos. Desconocemos cómo será la distribución de los ingresos recaudados via CEPP y sí efectivamente sería usado para incrementar lo asignado por este concepto a pensionados y jubilados.

y lo de las cooperativas, estan obligados a pagar aun sin trabajadores sino que los socios con los trabajadores, pregunto

Hola Aída,

En Nayma Consultores no trabajamos con ese tipo de asociaciones, aún así, dadas sus características, consideramos que lo recomendable sería hacer una Consulta Jurídico Tributaria por escrito. Saludos.

Excelente, muy diáfano, elaborado con capacidad de síntesis

Hola Wolfgang,

¡Gracias por valorar nuestro esfuerzo! Nos complace saber que te resulta útil. Si te parece que esta información puede ser de ayuda para otros, por favor, no dudes en compartirla. ¡Te lo agradecemos!

Excelente, claro y conciso, gracias por compartir.

Hola Luis,

¡Nos llena de alegría que aprecies nuestro trabajo y que te sea útil! Si crees que esta información puede beneficiar a otros, te invitamos a compartirla. ¡Muchas gracias!

Buenas tardes, Lcda. las sociedades civiles sin fines de lucro tal como aparece en esta publicacion deberan pagar esta contribucion? la ley establece entre otros aspectos que realicen actividades economicas agradezco su respuesta

Hola Alexander,

Existen muchas sociedades civiles sin fines de lucro que realizan actividades económicas y tienen trabajadores, los gremios profesionales son el ejemplo por excelencia de ello. Lo ideal sería que se publicara la Providencia Administrativa del SENIAT que indique cómo será la recaudación y que el Ejecutivo Nacional dictara un decreto de exoneración que excluyera a las entidades sin fines de lucro.

Muy buena pero están como cantinfla dicen mucho pero no van al grano esa contribución no altera los costos de tu empresa su contribución es mensual y al final del año es deducible del monto que te toca pagar de impuestos

[email protected]

Hola José,

Que honor ser comparados con Don Mario Moreno «Cantinflas», uno de los mejores comediantes y representantes del genio lationamericano. Dios nos permita lograr los niveles de genialidad, popularidad y maestría de este gran actor méxicano.

Excelente respuesta, gracias por contribuir a la luz que se requiere.

Hola Mélida,

Muchas gracias por tan lindo mensaje. ¡Nos llena de alegría que aprecies nuestro trabajo de tan preciosa manera!

Hola buenas tardes, felicitaciones por su trabajo, los sigo desde hace tiempo yo creo que esto, solo causara un incremento en los costos de productos y servicios porque de algún lugar se debe sacarse el clavo, mi preguntas son las siguientes: 1) tengo una cooperativa de 20 Asociados lo que yo cobro por las facturas de estos 20 me da para pagarles mensual 140$+luz+agua+alquiler+IVSS+FAOV+INCES+Alcaldia+dotaciones+vacaciones+excedentes+Anticipos administrativos etc… si acaso me quedan 4$ por cabeza eso queda en la Cooperativa, cabe resaltar que queda así porque todos estamos pagando sobre valor porque no han querido subir el salario, como entonces voy a cancelar 130$X20=2600$X15%=390$ de donde saco 390$ para regalárselos al gobierno?, se los descuento a los asociados? aumento mi factura? porque no se de verdad como hacer porque de paso soy agente de retención desde hace 15 años aprox y oferto servicios y hay clientes que se atrasan con el pago… y si me atraso me pondrán 1000 euros? yo creo que debe haber una consideración porque en el área de los servicios no todos pagan al día y entonces a quien le pago a mis asociados o le regalo al gobierno 390$, 2) esta ley habla de Trabajadores pero en la Cooperativa no contratamos trabajadores dependientes de un patrono sino que todos pasan a ser asociados(as) eso nos aplica? caso D-LOTTT que no nos aplica pero si la LEAC, quisiera por favor me dieran su opinión.

Hola Jeffrey,

Gracias por escribirnos. Nuestro sitio web es solo de divulgación de información, no es un lugar para dar asesorías de casos específicos con base a información limitada de un comentario en el blog. Para atención personalizada de casos como el tuyo contamos con el servicio de Consulta en Línea.

La Consulta en Línea de Finanzas y Tributos, es un espacio para atender tus dudas e inquietudes de manera personalizada y con garantía de confidencialidad.

Durante esta sesión de máximo una hora de duración nuestro equipo atenderá tus dudas e inquietudes en alguna de las siguientes áreas: Tributación Nacional, Contabilidad y Finanzas, Derecho Mercantil.

Para ver el precio actualizado y alcance de la Consulta en Línea de Finanzas y Tributos por favor da clic en el enlace de abajo

https://landing.naymaconsultores.com/Tienda/i/138

Al tocar en el enlace de arriba verás el resumen del contenido y el precio actualizado de cada producto.

Para comprar da clic en el botón «COMPRAR»

Escribe tu correo electrónico, nombre y apellidos en el formulario

Da clic en el botón «Crear orden e ir a pagos» para poner tu pedido

El sistema te muestra los datos de transferencias, pago móvil y PayPal después de hacer el pedido.

Pagos en Bolívares por transferencia bancaria y pago móvil

Pagos en USD vía PayPal

Agradecida siempre por tan buena información

Hola!

¡Tu apoyo nos impulsa!

Agradecemos profundamente que valores nuestro trabajo. Tu reconocimiento es la mejor motivación para seguir creando contenido de calidad que te ayude a alcanzar tus metas.

Si te ha gustado esta publicación, te invitamos a compartirla con tus amigos y familiares. ¡Ayúdanos a hacer crecer nuestra comunidad y juntos construiremos un espacio de conocimiento y aprendizaje para todos!

Muy ilustrativo, me permitió entender lo referente a este nuevo decreto. Revise la pagina del Seniat a ver si ya había salido la Providencia respectiva, porque a la empresa donde laboró le llego un mensaje del Seniat instándolos a declarar a través del link Servicios de Declaración del Portal del Seniat, bajo pena de ser multados. Por lo que no entendimos. Además hay otra duda. La empresa para la que laboró es del sector privado. Y a parte del sueldo base (un poco mayor que el minino), cobramos el Bono de alimentación (40.00 $USA indexados), pero no llegamos a los 130 $USA. Teníamos entendido que esos 130$USA corresponden a 90 $USA por concepto de Bono contra la Guerra Económica y 40 de Bono de Alimentación + el sueldo y esto es para la administración publica, no la privada. Porque mi mamá es pensionada de la administración publica y ya cobro los 90$USA de Bono de Guerra y esta a la espera de cobrar su pensión propiamente dicha mas el Bono de Alimentación. Así que aquí debe a ver un error, en mi opinión.

Hola María,

Gracias por escribirnos. Puedes descargar toda la base legal de la Contribución Especial para la Protección de las Pensiones (incluida la providencia del SENIAT) dando clic en el enlace siguiente https://mailchi.mp/1e72f7fa43fb/cepp

Te recordamos que nuestro sitio web es un espacio de divulgación de información, no un lugar para dar asesorías en base a información limitada proporcionada en un comentario dado que no sería responsable de nuestra parte hacerlo. Para atención personalizada de casos como el tuyo contamos con el servicio de Consulta en Línea.

La Consulta en Línea de Finanzas y Tributos, es un espacio para atender tus dudas e inquietudes de manera personalizada y con garantía de confidencialidad.

Durante esta sesión de máximo una hora de duración, nuestro equipo atenderá tus dudas e inquietudes en alguna de las siguientes áreas: Tributación Nacional, Contabilidad y Finanzas, Derecho Mercantil.

Para ver el precio actualizado y alcance de la Consulta en Línea de Finanzas y Tributos, por favor da clic en el enlace de abajo

https://landing.naymaconsultores.com/Tienda/i/138

Al tocar en el enlace de arriba verás el resumen del contenido y el precio actualizado de cada producto.

Para comprar da clic en el botón «COMPRAR»

Escribe tu correo electrónico, nombre y apellidos en el formulario

Da clic en el botón «Crear orden e ir a pagos» para poner tu pedido

El sistema te muestra los datos de transferencias, pago móvil y PayPal después de hacer el pedido.

Pagos en Bolívares por transferencia bancaria y pago móvil

Pagos en USD vía PayPal

Muchisimas gracias por siempre mantenernos al día ,

Hola Yeritza,

Muchas gracias por apreciar el trabajo que hacemos, que tus bendiciones y buenos deseos se multipliquen también para tí. Gran abrazo.

que buen articulo super informativo como siempre, quede con la duda los accionistas asegurados en el ivss tambien deben o califican para esta ley de proteccion de pensiones

Hola Vladimir,

Gracias por escribirnos. El tema de los accionistas que trabajan en la empresa está desarrollado ampliamente en la Charla OnLine que dimos recientemente y que puedes ver en diferido a través de este enlace https://l.naymaconsultores.com/Tienda/i/17411

Muy didáctico e interesante, agradecido por compartirlo, quisiera saber si tienen algún material sobre la parte de impuesto del área licores, tanto el que lo produce como el que los vende. gracias.

Hola Daniel,

Gracias por apreciar el trabajo que hacemos. Por el momento no disponemos de material sobre licores y tributación.

Excelente resumen. Solo hay que esperar a ver como funciona con las distintas personas juridicas de caracter privado, aspecto que bien parece no haber sido considerado al redacctar la ley. Es un instrumento netamente impositivo, pasando por encima de cualquier consideracion de caracter social emprendido o desarrollado por estas entidades. Hay que aclararles que no solo existen las compañias anonimas.

Buen día. Hasta ahora, leo su artículo. De todo lo expresado, y solo para corroborar, entiendo que un profesional que ejerce libremente su profesión (y que factura legalmente, bajo la figura de honorarios profesionales), de manera individual, sin tener firma personal, no es sujeto pasivo de dicha Ley. Espero la confirmación por parte de ustedes.

Hola Miriam,

Gracias por escribirnos. En efecto, las personas naturales no son sujetos obligados ni contribuyentes de la CEPP. De hecho, si como persona natural intentas acceder al formulario de declaración DPP (Forma 19) en el portal fiscal del SENIAT, te aparece un mensaje diciéndote que no te corresponde hacer la declaración.

Buenas tardes excelente información, muy clara, precisa y objetiva, sólo me queda una duda qué pasa con aquellas empresas, clasificadas como especiales, que no tienen actividad comercial pero cumplen con el deber formal de declarar quincenalmente en 0,00 pero no tienen trabajadores inscritos ante el IVSS osea no tienen nómina, también deben declarar? muy amables Gracias.

Hola Andrés,

Si la compañía está sin actividad y no tiene trabajadores registrados en ninguna parte, no debes presentar la DPP, de hecho el formulario del portal fiscal exige que tengas al menos un trabajador para poder presentar la declaración. El tema de las compañías sin actividad lo tratamos ampliamente tanto en la Charla Online, que está disponible en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/17411 como en la Guía de Estudios que hemos preparado sobre el tema y que compras dando clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/16379

Buen día,

Muy nutritiva todo su información

Quisiera saber que conocimiento tienen para los trabajadores que están fuera de nomina ósea contratos este tributo también los afecta?

Hola Deinna

Gracias por escribirnos y apreciar el trabajo que hacemos. ¿Esos trabajadores están contratados y reciben sueldo? ¿Son personas que eventualmente prestan servicios y se les pagan honorarios? Dar respuesta a tu pregunta ameritaría conocer en detalle lo que están haciendo, podemos atenderte a través de una Consulta en Línea, agenda la cita a través del siguiente enlace https://l.naymaconsultores.com/Tienda/i/136

También puedes reforzar tus conocimientos consultando la Guía de Estudios de la CEPP, que adquieres mediante el siguiente enlace https://l.naymaconsultores.com/Tienda/i/16379 y viendo la Charla Online que dimos recientemente sobre este tema, a la que puedes acceder dando clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/17411

Buenas tardes estimados, gracias por la información…

A las empresas privadas que pagan un bono extra como un llamado Bono de Productividad, ese pago a los trabajadores entraría en la base de calculo para pago de la nueva ley?

Hola José Miguel,

Muchas gracias por apreciar el trabajo que hacemos. Cualquier bono que pagues en dinero con ocasión del trabajo entraría para la base imponible de la CEPP. Si deseas profundizar te invito a ver la Charla Online que dimos sobre el tema dando clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/17411

Buenas tardes. Somos una Institución Educativa baja la figura jurídica de FUNDACIÓN sin fines de lucro y cuyos ingresos provienen de las mensualidades y matrículas de inscripción, regidas estas por el Ministerio para el Poder Popular de la Educación, bajo el esquema de Presupuesto del año o período lectivo, según una estructura de costos preestablecida, que va desde Septiembre de cada año hasta Agosto de cada año. Según asesoría reciente, las escuelas no generan ACTIVIDAD ECONÓMICA, por lo que esa sección está fuera de los ELEMENTOS que integran el tributo referido al HECHO IMPONIBLE. ¿Puede aclararnos un poco más este punto?

Hola Zoraya,

Gracias por escribirnos. Sí, podemos aclararte más el punto de la actividad económica, de hecho lo hacemos en la Guía de Estudio de Contribución Especial para la Protección de las Pensiones, que puedes comprar a través del siguiente enlace https://l.naymaconsultores.com/Tienda/i/16379 y también tocamos el tema de las organizaciones sin fines de lucro en la Charla Online que dimos recientemente y que puedes comprar a través de este enlace https://l.naymaconsultores.com/Tienda/i/17411

Si deseas asesoría y atención personalizada, puedes agendar una cita con nuestro equipo dando clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/136

Muy interesante el articulo, pero me quedo una duda sobre la fecha de entrada en vigencia, porque de acuerdo al COT seria el 01 de Junio al ser mensual y de acuerdo a esta Ley seria el 08 de Mayo, En Junio se declara los pagos de 8 al 31 de mayo o la primera declaración es en Julio con los pagos de Junio?

Hola José, gracias por escribirnos. El tema del período impositivo lo hemos tratado en las diversas charlas que hemos dado, la última que dimos está grabada y puedes aclarar esa y otras dudas comprando el acceso en diferido a través de este enlace https://l.naymaconsultores.com/Tienda/i/17411

Excelente como todos los que realizan, y siempre dando respuestas a inquietudes de sus seguidores. Gracias por su apoyo.

Hola Angelina,

Nos llena de alegría saber que encuentras valor en nuestro trabajo y que nuestras respuestas te han sido útiles. Tu reconocimiento es la mayor motivación para seguir compartiendo contenido de calidad y mantener un diálogo abierto con nuestra comunidad. Gracias por tu apoyo continuo.

Buenos dias, excelente articulo,solo una duda, si existen empresas que tienen trabajadores que ganan menos de la base para el impuesto que son 130$, luego para las prestaciones tambien seria la base o seguira siendo la base el monto real que ganan? agradecido de antemano y felictaionces por toda informacion que comparten

Hola Yixon,

Esta base mínima de contribución, sólo tiene efectos tributarios. Puedes profundizar con la Guia de Estudio de la CEPPP que encuentras en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/16379

Excelente artículo. Gracias por compartirlo. Me gustaría saber si el Ministerio de Trabajo regulará de alguna forma esta contribución o todo recae sobre el SENIAT.

Hola!

Muchas gracias por apreciar el trabajo que hacemos, todo lo relativo a la CEPP recae sobre el SENIAT.

Buenas tardes, agradecida por la información. Me indicas, una vez que haya declarado, que debo anexarle a esa declaración para archivarla en mi carpeta física? Gracias.

Hola Gennai,

La documentación es clave en este impuesto, como en todos, especialmente tus papeles de trabajo. Nosotros elaboramos una lista de documentación que es parte del material publicado en la Guía de Estudio de Protección de Pensiones. La puedes comprar en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/16379

excelente información, es importante divulgar que los condominios no están exentos, no están exonerados, ni deberán contribuir, ya que los condominios no están sujetos. En su mayoría por no tener la condición de personas jurídicas y si la tuviesen también es importante conocer, que los condominios no realizan actividades económicas, es decir no producen ni comercializan bienes y servicios.

Hola Edwin,

Gracias por leernos y dejar tu comentario. En el caso de los condominios hay condominio RESIDENCIALES y COMERCIALES que realizan actividades como arrendamiento de fachadas o azoteas que sí son actividades económicas. Por esto es que en Nayma Consultores, responsablemente decimos que hay que analizar cada caso y también hay que evaluar el riesgo fiscal al que pudiera estar expuesta la comunidad. Lamentablemente en el pasado comunidades han sido sancionadas por el SENIAT por no declarar ISLR. Para profundizar en el tema del condominio puedes consultar la Guia de Estudio de la CEPP, que se adquiere a través del siguiente enlace https://l.naymaconsultores.com/Tienda/i/16379

Excelente, muchas gracias.

Sin embargo, tengo una duda el personal que egreso en el mes, debo incluirlo en la declaración?

Hola Yusmeli,

Esa es una de las preguntas que contestamos en la Guía Completa – Declaración de Protección de Pensiones DPP.

Para ver más detalles, por favor da clic en el enlace de abajo

https://l.naymaconsultores.com/Tienda/i/17715

Al tocar en el enlace de arriba verás el resumen del contenido y el precio actualizado de cada producto.

Para comprar da clic en el botón «COMPRAR»

Escribe tu correo electrónico, nombre y apellidos en el formulario

Da clic en el botón «CONTINUAR» para poner tu pedido

El sistema te muestra los datos de transferencias, pago móvil y PayPal después de hacer el pedido.

Pagos en Bolívares por transferencia bancaria y pago móvil

Pagos en USD vía PayPal

EXCELETE SIEMPRE ESTOY PENDIENTE DE SUS ESCRITOS Y SUJERTENCIAS. MUCHAS GRACIAS POR SU APORTE A LA PROFESIONALIDAD TANTO LEGAL COMO CONTABLE.

Hola Leonardo,

Nos alegra que valores lo que hacemos. Si esta publicación te ha parecido interesante, compártela con generosidad

los socios accionistas de la empresa están en la obligación de hacer contribución en esta ley?

Hola Jorge,

Dar respuesta a esa pregunta amerita analizar el origen de los pagos que reciben los accionistas de la compañía ¿mercantil? ¿laboral? Lo tratamos en detalle en la Guía Completa – Declaración de Protección de Pensiones DPP.

Para ver más detalles de la guía y comprarla, por favor da cli en el enlace de abajo

https://l.naymaconsultores.com/Tienda/i/17715

Muchos saludos, quisiera preguntar sobre el alcance de esta declaracio DPP 19: se deben incluir las utilidades , bonos, vacaciones, antiguedad en la declaración de diciembre 2024…?

Hola, Julio César

Muchas gracias por escribirnos. Dar respuesta a esa pregunta amerita analizar la característica y origen del pago, la definición de salario prevista en el D-LOTTT y la base imponible de la contribución. Este aspecto lo tratamos en detalle en la Guía Completa – Declaración de Protección de Pensiones DPP. Esta incluye guía, video curso grabado y anexo de atención de más de 100 preguntas frecuentes sobre el tributo, incluido el tratamiento de utilidades, vacaciones y bono vacacional, así como el caso de los anticipos de Prestaciones Sociales.

Para ver más detalles de la guía y comprarla, por favor da clic en el enlace de abajo

https://l.naymaconsultores.com/Tienda/i/17715

Saludos excelente articulo como siempre. por favor me surge la duda, una Sociedad civil de médicos, que atienden consulta y no tienen trabajadores, deben pagar el impuesto*

Hola, Nancy

Gracias por escribirnos, dar respuesta a tu inquietud amerita analizar en detalle la situación de la sociedad civil, forma societaria, actividades que realizan. Algo que, como comprenderás, escapa del alcance de lo que se puede hacer en comentarios en instagram. Claro que podemos atenderte, para ello cuentas con el servicio de consulta en linea, que puedes adquirir dando clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/138

Buenas, quisiera me orientara y aclarasen la duda de que si el pago de utilidades o boño de fin de año que se hace al finalizar el año se debe incluir en la declaracion de diciembre, si esta forma parte de lo recibido en el mes y si se debe declarar tambien. Agradezco su comentario. Gracias por tan buena informacion.

Hola, Eshtela

Aclara esa y otras dudas con la Guía de Declaración de Protección de Pensiones. Para comprarla, por favor da clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/17715

Hola, Eshtela

Aclara esa y otras dudas con la Guía de Declaración de Protección de Pensiones. Para comprarla, por favor da clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/17715

Saludos ,

les hago un consulta: Si ya se ha declarado y pagado el impuesto Marzo 2026, con base en 160$ por trabajador, como se haría para corregirlo y pagar la diferencia. Gracias

¡Hola! Muchas gracias por tu consulta. Entendemos la preocupación que genera este tipo de desfases en los cálculos.

En la práctica actual con esta contribución especial, la plataforma del SENIAT no tiene habilitada de forma amigable la opción de emitir declaraciones sustitutivas para corregir y pagar diferencias de períodos ya cerrados y pagados.

Ante esta limitación del sistema, el criterio técnico más prudente es cuantificar internamente el impacto de esa diferencia en tus papeles de trabajo. Te recomendamos dejar ese cálculo bien documentado, firmado y archivado como una contingencia o provisión en caso de una eventual fiscalización.

Como norma preventiva para el futuro, el mejor blindaje es no apresurar la declaración y esperar el cierre definitivo del mes para evaluar todas las variables indexadas.

¡Un gran saludo y adelante con tu gestión!