Llegó el día de retener ISLR a los trabajadores que devengan Sueldo Mínimo. ¿Por qué lo afirmamos de manera contundente? Porque la combinación del incremento del Salario Mínimo junto con la subvaluación de la Unidad Tributaria hace que un trabajador en la base de la pirámide salarial devengue 2.275,73 Unidades Tributarias al año, considerando exclusivamente el salario normal. Si entramos a tomar en cuenta el salario integral, el monto del «enriquecimiento» de los trabajadores, a efectos tributarios, es mayor.

[ Para profundizar en el valor de la UT recomendamos nuestro artículo «Aumento de la Unidad Tributaria. Un laberinto fiscal y laboral» ¡Lee aquí! ]

A todas luces nos encontramos con un enriquecimiento ficticio del trabajador, porque en medio de una de las etapas de crisis económica más fuerte de la historia republicana, además deberemos extraer de su salario un aporte al fisco que viola el principio de capacidad contributiva.

[ Puedes leer el «Recurso de Nulidad contra el valor de la Unidad Tributaria» que introdujo el Lcdo. Lenin Chinchilla quien demuestra de forma magistral cómo se viola el principio de capacidad contributiva ¡clic aquí! ]

Cestaticket Socialista. El salario que no es salario.

Un paliativo, en esta situación, es la modificación del régimen de pago de la Cestaticket Socialista. El Decreto 2833 ordena a los empleadores pagar el beneficio en dinero en efectivo o depósito en cuenta nómina; de esta manera se hace de libre disponibilidad para los trabajadores y al no tener carácter salarial, el monto se excluye de las deducciones que se hacen al trabajador.

El cambio en la forma de pagar el beneficio de Cestaticket Socialista no viene excento de retos para los administradores de nómina. Hemos desarrollado una Guía Práctica donde condesamos nuestros análisis sobre el tema y compartimos contigo las respuestas a las preguntas más frecuentes hechas por nuestros clientes. [ Más información aquí ]

Salario Mínimo + Cestaticket ¿Volvimos a los 90?

La desalarización del ingreso de los trabajadores nos regresa a prácticas comunes en la década de los 90. Pasivos Laborales retroactivos y contracción económica configuraron entonces y ahora, una ficción jurídica donde un pago a los trabajadores se excluye del enriquecimiento a efectos tributarios y también se deja de considerar a efectos laborales para la determinación de beneficios legales y contractuales. En la década del 90 este acuerdo tripartito al que llegaron Estado, Trabajadores y Empleadores; en la actualidad la desalarización del ingreso es una decisión unilateral del Ejecutivo.

Determinar el porcentaje de ISLR a retener a los trabajadores

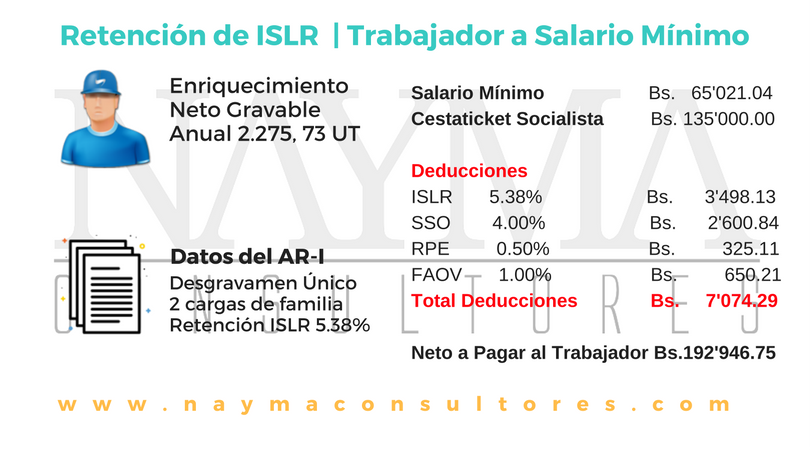

De acuerdo con lo establecido en el Decreto 1.808 de Retenciones de Impuesto Sobre La Renta, toda Persona Natural Asalariada con ingresos iguales o superiores a 1000 UT será sujeto de retención. El incremento de Salario Mínimo efectivo a partir del 01 de Mayo de 2017 hace que un trabajador a Salario Mínimo tenga ingresos de, al menos 2.275,73 UT anuales.

Consecuencias para los administradores de nómina

En medio de esta situación, la consecuencia directa es que se debe solicitar el AR-I a absolutamente todos los trabajadores de la empresa. Es una responsabilidad del trabajador entregar la forma AR-I. Si no la entrega, el empleador, en su calidad de agente de retención, deberá proceder a determinar el monto de acuerdo a la establecido en el Decreto 1.808.

A nosotras nos gustan los casos prácticos, por eso queremos darte dos ejemplos de cuánto devengaría un trabajador a Salario Mínimo

Caso 1. El trabajador no presentó el AR-I y la empresa debió determinar por sí misma el porcentaje de retención.

Caso 2. El trabajador presentó el AR-I.

¿Qué podemos hacer?

Nuestra recomendación, desde 2016 ha sido involucrar a los departamentos de RRHH y Finanzas / Contabilidad o Tributos de la organización y apoyar a los trabajadores con el proceso de elaboración de sus ARI. Si bien no es una OBLIGACIÓN de la empresa, no es menos cierto que los conceptos que afectan la nómina, especialmente, las deducciones, afectan al Clima Organizacional y esta es una excelente oportunidad de hacer Responsabilidad Social Empresarial a lo interno de la compañía.

Los administradores de nómina deberían brindar orientación tributaria a los trabajadores a objeto de evitar conflictos laborales pues, la percepción del empleado es “la empresa me está pagando menos” por concepto de la retención de ISLR.

En el caso de los trabajadores, es necesario buscar asesoría para la correcta elaboración de la AR-I pues debe considerar que el Ejercicio Fiscal 2017 no está incluido en el Decreto 2680, por lo que no se debe aplicar exoneración de pago de ISLR, ni de renta en la elaboración del AR-I. Es decir, la retención va completa.

¿Deseas saber más? ¿Quieres refrescar conocimientos?

Puedes adquirir nuestra Guía Práctica de Retenciones de ISLR a Personas Naturales Asalariadas. Esta guía es ideal para administradores, profesionales de recursos humanos y contadores; hemos volcado en ella el contenido de nuestro curso presencial para hacerlo accesible a nuestros lectores en todo el país.

Si eres trabajador con pocos o ningún conocimiento tributario, te recomendamos adquirir la versión simplificada de la guía, hecha especialmente para tí ¡clic aquí!

Sobre las autoras

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.