8 errores frecuentes en las retenciones de ISLR en Venezuela

CONOCE LAS CONSECUENCIAS

¿Te sientes perdido en el laberinto de las retenciones de ISLR? Las retenciones de Impuesto Sobre la Renta (ISLR) son un aspecto crucial y desafiante de la gestión tributaria. Calcular mal las retenciones, no aplicar las deducciones correctas o emitir comprobantes incompletos son errores comunes que pueden generar multas y sanciones.

Hoy te daremos las herramientas que necesitas para navegar este complejo terreno fiscal con seguridad. Aprenderás a identificar los errores más frecuentes y conocerás los riesgos a los que se expone tu negocio al cometerlos.

8 errores frecuentes en las retenciones de ISLR:

1. No retener ISLR

Omitir la retención de ISLR es un error frecuente. Puede suceder por desconocimiento, por apuro en concretar una compra e, incluso, porque el proveedor te exija que no le hagas la retención de ISLR.

De cualquier modo, no hacer la retención de ISLR es incurrir en el ilícito tributario material, establecido y sancionado en el Art. 115.1 del Código Orgánico Tributario (COT)

Esto lo vemos mejor, con un ejemplo

CasaTech, C. A. es una tienda de electrodomésticos y tecnología para el hogar ubicada en Cabimas, Estado Zulia. Además, es un Sujeto Pasivo Especial y Agente de Retención del IVA.

Ofrecen el servicio “Compre ahora, pague después” afiliados con “PagaEnCuotas BNPL, S. A.” Una compañía domiciliada en Venezuela.

En el mes de Septiembre 20XX recibieron una factura de comisiones por el servicio prestado que se veía de la siguiente manera:

El departamento de contabilidad de CasaTech, C. A. retuvo el 75% del IVA pero no efectuaron retención alguna de ISLR a esta factura.

En la eventualidad de una fiscalización del ISLR correspondiente al período 20XX CasaTech, C. A. se expone a la siguiente sanción:

Además de la sanción, el contribuyente deberá pagar el tributo dejado de retener y los intereses causados.

Guía de Estudio – Análisis reforma del COT

Esta guía, elaborada por Nayma Consultores, es una herramienta esencial para entender los cambios jurídicos, financieros y operativos introducidos por la Asamblea Nacional Constituyente en 2020.

Con un lenguaje sencillo y accesible, esta guía te ayudará a contextualizar y prepararte mejor ante la situación actual.

¡Toma la oportunidad de adquirirla y enriquece tu conocimiento profesional!

2. Retener menos ISLR del debido

Otro error frecuente es realizar una retención de ISLR por un porcentaje inferior al debido. Puede suceder por desconocimiento, por trabajar de memoria y no consultar la norma y hasta por un error involuntario al registrar el porcentaje de retención a aplicar.

Al retener menos ISLR del debido se incurre en el ilícito tributario material establecido y sancionado en el Art. 115.2 del Código Orgánico Tributario (COT)

Esto lo vemos mejor, con un ejemplo

CasaTech, C. A. es una tienda de electrodomésticos y tecnología para el hogar ubicada en Cabimas, Estado Zulia. Además, es un Sujeto Pasivo Especial y Agente de Retención del IVA.

Ofrecen el servicio “Compre ahora, pague después” afiliados con “PagaEnCuotas BNPL, S. A.” Una compañía domiciliada en Venezuela.

En el mes de Septiembre 20XX recibieron una factura de comisiones por el servicio prestado que se veía de la siguiente manera:

El departamento de contabilidad de CasaTech, C. A. retuvo el 75% del IVA y aplicaron una retención de ISLR equivalente al 3% de la base imponible

En la eventualidad de una fiscalización del ISLR correspondiente al período 20XX CasaTech, C. A. se expone a la siguiente sanción:

3. Retener más ISLR del debido

Todo profesional que trabaja en el área tributaria ha escuchado alguna vez la frase “ante la duda, retenga”. Esta práctica conservadora puede llevarte a aplicar un porcentaje de retención de ISLR mayor al debido, e incluso a efectuar una retención tributaria sobre un concepto que legalmente no era sujeto a tal exacción.

Lo anterior se explica porque la Administración Tributaria no sanciona al Agente de Retención que aplique un porcentaje de retención mayor al debido. El problema lo tendrás con tu proveedor, el sujeto retenido, que ha sido objeto de una retención indebida.

En este caso, te debes guiar por lo dispuesto en el Art. 27 del COT que establece lo siguiente:

Como agente de retención eres responsable por la retención indebida ante el sujeto retenido (tu proveedor o trabajador)

Si ya hiciste la declaración y pago (enteramiento) del monto retenido ante la Administración Tributaria, entonces el sujeto retenido podrá solicitar ante ésta (es decir el SENIAT) el reintegro o la compensación correspondiente.

Esto lo vemos mejor, con un ejemplo:

Ferretería ABC, C. A. que se dedica a la venta al mayor y distribución de materiales eléctricos ha vendido 24 cajas de 12 bombillos a Industrias XYZ, S. A.

La factura que emitida por ferretería ABC, C. A. es como sigue:

Se trata de una operación ficticia y con propósitos didácticos. Se entiende que todos los montos están expresados en Unidades Monetarias (UM)

En Inversiones XYZ, S. A recientemente recibieron la calificación como Sujetos Pasivos Especiales. Es un pequeño negocio familiar y ellos mismos se ocupan de la administración y pagos, enviando a fin de mes la relación de facturas de compras y ventas a un contador externo.

Nunca habían realizado retenciones de IVA ni de ISLR. Fueron a la orientación en el SENIAT y entendieron que debían realizar retenciones a todo pago.

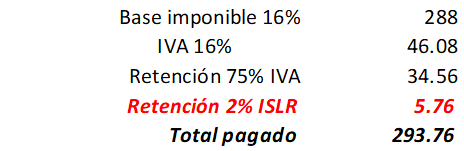

Al momento de calcular el monto a pagar a Ferretería ABC aplicaron la retención de 75% del IVA facturado (lo correcto) y además retuvieron el 2% de la Base Imponible por concepto de prestación de servicios.

Al realizar la conciliación del pago en Ferretería ABC, C. A. se dieron cuenta de la diferencia en el monto pagado por Inversiones XYZ, S. A y les solicitaron el pago de la diferencia de 5.76 UM correspondiente a la factura.

En este caso las acciones son las siguientes:

Si al momento del reclamo, Inversiones XYZ, S. A no ha enterado el impuesto retenido, debe realizar la devolución de la exacción incorrecta que han realizado, en este caso 5.76 UM.

Si Inversiones XYZ, S. A. ya ha realizado el enteramiento del ISLR retenido no tiene obligación de devolver el dinero, en todo caso debe entregar el comprobante de retención de ISLR y Ferretería ABC, C. A. en su condición de sujeto retenido deberá solicitar ante el SENIAT el reintegro o compensar el ISLR en la declaración de rentas que realice.

Te invitamos a cambiar el dicho “ante la duda, retenga” por una acción más sana para tus finanzas y tus relaciones comerciales: “ante la duda, investigue”. Para ello cuentas con nuestra guía de Retenciones de ISLR, que puedes comprar ¡dando clic aquí!

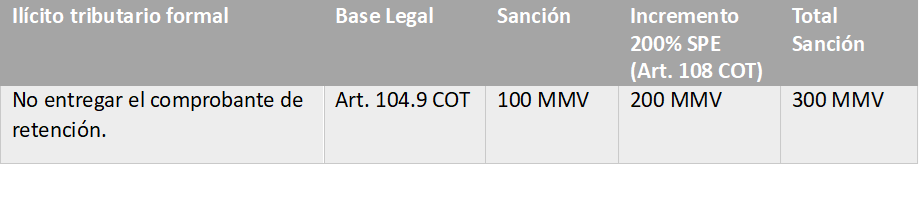

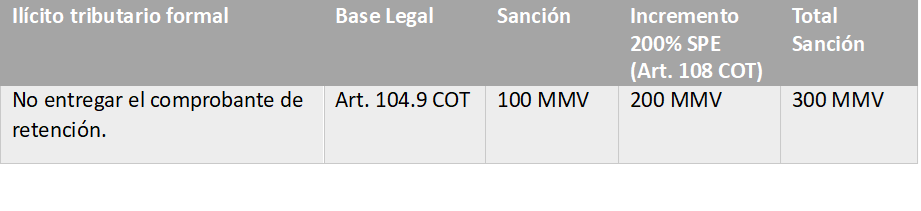

4. No entregar el comprobante de retención al proveedor.

Los comprobantes de retención son documentos que acreditan que al contribuyente se le ha realizado una retención de impuestos establecida en la Ley, su Reglamento o en Providencias Administrativas.

La facilidad de consultar las retenciones de ISLR en el portal fiscal del SENIAT ha llevado a muchos a creer, erróneamente, que este proceso sustituye la obligación de emitir y entregar el comprobante de retención a los proveedores.

Asimismo, se ha generado la falsa idea de que todas las retenciones visibles en el portal pueden ser registradas en la declaración de ISLR, aunque no se cuente con el comprobante.

De cualquier modo, no entregar el comprobante de retención de ISLR es incurrir en el ilícito tributario formal, establecido y sancionado en el Art. 104.9 del Código Orgánico Tributario (COT)

Esto lo vemos mejor, con un ejemplo:

CasaTech, C. A. es una tienda de electrodomésticos y tecnología para el hogar ubicada en Cabimas, Estado Zulia. Además, es un Sujeto Pasivo Especial y Agente de Retención del IVA.

Ofrecen el servicio “Compre ahora, pague después” afiliados con “PagaEnCuotas BNPL, S. A.” Una compañía domiciliada en Venezuela.

En el mes de Septiembre 20XX recibieron una factura de comisiones por el servicio prestado que se veía de la siguiente manera:

El departamento de contabilidad de CasaTech, C. A. retuvo el 75% del IVA y aplicaron una retención de ISLR equivalente al 5% de la base imponible, emitieron y entregaron el comprobante de retención del IVA, pero no el de ISLR.

En la eventualidad de una verificación de deberes formales o una fiscalización del ISLR correspondiente al período 20XX CasaTech, C. A. se expone a la siguiente sanción:

5.No exigir el AR-I al trabajador.

Todo trabajador que estime recibir durante el año ingresos anuales superiores a MIL UNIDADES TRIBUTARIAS (1.000 UT) está en la obligación de llenar la planilla AR-I y entregarla a su patrono en las oportunidades indicadas por la norma.

Si el trabajador no te entrega la planilla AR-I (o no se la exiges) estás en la obligación, como patrono, de determinar por ti mismo el porcentaje de retención a aplicar al trabajador, y efectuar la debida exacción de su salario hasta tanto te presente la AR-I.

No hacerlo puede llevarte a cometer dos incumplimientos tributarios sancionados por el COT

1. No hacer la retención de ISLR.

2. Retener menos ISLR del debido.

Como ya hemos visto, son errores sumamente costosos. No caigas en el error de querer “exonerar al trabajador” de responsabilidades que le impone la normativa tributaria. Mejor, brinda la orientación a tu equipo de trabajo para el mejor cumplimiento de las obligaciones legales. Ayúdate con la Guía de Retenciones a Personas Naturales Asalariadas preparada por nuestro equipo.

¿Sabes cómo calcular correctamente las retenciones de ISLR? Descubre los secretos para optimizar el cálculo del enriquecimiento de tus trabajadores.

Nuestra guía te ofrece:

- Explicaciones claras y concisas.

- Casos prácticos para afianzar tus conocimientos.

- Formatos editables para ahorrar tiempo.

6. No entregar el AR-C al trabajador.

En el caso del ISLR retenido al trabajador, el patrono en su condición de Agente de Retención tiene la obligación de reflejar la deducción en el recibo de nómina (Art. 106 D-LOTTT) y, a su vez, entregar el comprobante de retención que, en el caso de los trabajadores, debe seguir el formato de la planilla AR-C

Esta planilla debe entregarse cuando suceda lo siguiente:

Al finalizar el año calendario, luego de realizar la última retención del ejercicio.

Al finalizar la relación de trabajo, luego de realizar la última retención del ejercicio.

Esto lo vemos mejor, con un ejemplo

CasaTech, C. A. es una tienda de electrodomésticos y tecnología para el hogar ubicada en Cabimas, Estado Zulia. Además, es un Sujeto Pasivo Especial y Agente de Retención del IVA.

Realizan retenciones de ISLR a sus trabajadores de acuerdo con los AR-I presentados y reflejan la deducción en sus recibos de nómina de acuerdo con lo previsto en el Art. 106 del D-LOTTT

El Sr. Luis Chirinos, prestó servicios como almacenista hasta el día 16/09/20XX cuando presentó su renuncia.

El equipo de Administración de CasaTech, C. A. preparó el cálculo de sus prestaciones sociales y otros conceptos salariales, realizó el pago de lo adeudado por este concepto al trabajador, emitió el correspondiente recibo y gestionó su egreso del IVSS.

Entre los documentos que entregó al final de la relación de trabajo no se encontraba el Comprobante AR-C de ISLR retenido al trabajador durante el año 20XX.

En la eventualidad de una verificación de deberes formales o una fiscalización del ISLR correspondiente al período 20XX CasaTech, C. A. se expone a la siguiente sanción:

Esta es una operación ficticia y con propósitos didácticos.

Para profundizar en los Cálculos de Prestaciones Sociales y documentos a entregar al egreso del trabajador, consulta al Guía Práctica de Prestaciones Sociales y Liquidación preparada por nuestro equipo.

Guía Práctica – Prestaciones Sociales y Liquidacion

Esta guía práctica, en formato eBook con más de 180 páginas de información la desarrollamos en un lenguaje sencillo, con 15 ejemplos prácticos, referencias a la ley y a la jurisprudencia es tu acompañante perfecto en el cálculo de Prestaciones Sociales y Liquidación, excelente para aclarar dudas, revisar tus cálculos y dominar este aspecto de la nómina. Es ideal para profesionales y también para estudiantes.

7. No hacer la declaración de Retenciones de ISLR a tiempo

En Venezuela los contribuyentes y responsables tributarios estamos obligados a hacer la autoliquidación de impuestos, es decir, la Administración Tributaria no determina inicialmente la cuantía de nuestra obligación, sino que nosotros aportamos los datos e información necesaria para ello. Este es el trabajo que hacemos al presentar las declaraciones tributarias, y la declaración de retenciones de ISLR no es la excepción.

Ahora bien, esta declaración debe hacerse tanto en los formularios dispuestos por la Administración Tributaria como en la fecha señalada en la normativa aplicable según el tipo de contribuyente.

Si se trata de un contribuyente no calificado especial, la guía está en la Providencia Administrativa SNAT/2009-0095, mientras que en el caso de los calificados Especiales, la fecha es la asignada en la Providencia Administrativa que establece el Calendario de Obligaciones de los Sujetos Pasivos Especiales del año que se trate.

Si, por la razón que sea, el Agente de Retención no realiza la declaración de retenciones a tiempo, incurre en el incumplimiento de un deber formal establecido y sancionado en el Art. 103.3 del COT

Esto lo vemos mejor, con un ejemplo:

Inversiones XYZ, S. A. recientemente recibieron la calificación como Sujetos Pasivos Especiales y aún no se acostumbran a trabajar siguiendo los tiempos impuestos en el Calendario de Obligaciones del SENIAT por lo que enviaron tarde la información de las retenciones de ISLR al contador externo.

En consecuencia, la declaración de retenciones de ISLR se realizó fuera de plazo.

En la eventualidad de una verificación de deberes formales o una fiscalización del ISLR correspondiente al período 20XX Inversiones XYZ, S. A. se expone a la siguiente sanción:

Consulta el Calendario de Obligaciones Laborales y Fiscales preparado por nuestro equipo para ayudarte a organizar tu trabajo ¡compra dando clic aquí!

8. No pagar o enterar las retenciones de ISLR a tiempo

El pago de las retenciones tributarias, técnicamente se denomina enteramiento y es una responsabilidad del Agente de Retención.

El agente de retención está obligado a ingresar el impuesto retenido en las oficinas del fisco dentro del plazo establecido. El incumplimiento de esta obligación constituye una infracción sancionable conforme al artículo 115.3 del COT, y la sanción aumentará si no se paga el impuesto adeudado.

Señala la Sala Político Administrativa del Tribunal Supremo de Justicia en Sentencia N° 277 del 07 de Marzo de 2018 lo siguiente: “de la comisión de ese ilícito pueden surgir situaciones diferentes: el supuesto bajo el cual no se produce el enteramiento, o cuando el sujeto pasivo entera las retenciones de forma extemporánea pero voluntaria, vale decir, sin mediar la intervención de la Administración Tributaria.”

En ambos escenarios el agente de retención infringe la norma, por lo que la sanción será impuesta conforme a lo dispuesto en el art. 115.3 del COT. Es importante señalar que la sanción aumentará por cada día de retraso en su enteramiento.

Esto lo vemos mejor, con un ejemplo:

Inversiones XYZ, S. A. recientemente recibieron la calificación como Sujetos Pasivos Especiales y aún no se acostumbran a trabajar siguiendo los tiempos impuestos en el Calendario de Obligaciones del SENIAT por lo que enviaron tarde la información de las retenciones de ISLR al contador externo.

En consecuencia, la declaración y enteramiento de retenciones de ISLR se realizó fuera de plazo.

El día 06/09/20XX debían realizar la declaración y enteramiento de retenciones de ISLR por un monto de 1.500 UM. Sin embargo, la declaración y pago efectivo se realizaron el día 11/09/20XX

En la eventualidad de una fiscalización del ISLR correspondiente al período 20XX Inversiones XYZ, S. A. se expone a la siguiente sanción:

Se trata de una operación ficticia y con propósitos didácticos. Se entiende que todos los montos están expresados en Unidades Monetarias (UM)

Evitar los errores más comunes en retenciones de ISLR es fundamental para garantizar el cumplimiento tributario y prevenir sanciones económicas. Al conocer los requisitos legales y siguiendo las recomendaciones de este artículo, podrás optimizar tu gestión tributaria y evitar inconvenientes.

Consulta las lecturas sugeridas y adquiere nuestras guías prácticas para más información.

Guía Práctica – Retenciones de ISLR

Conoce los conceptos fundamentales y las características de las retenciones de Impuesto Sobre La Renta en esta guía práctica.

Domina el fundamento legal de las Retenciones de ISLR y ten seguridad al determinar quiénes son los Agentes de Retención de este tributo.

Te traemos ejemplos específicos, para que aprendas el paso a paso al hacer las retenciones y conozcas las obligaciones de los agentes de retención. Además, te explicamos los plazos para enterar y pagar el tributo retenido, así como las sanciones por incumplimientos formales y materiales al retener ISLR.

Revisión de Obligaciones Mercantiles y Fiscales

La MiniApp «Revisión de Obligaciones Mercantiles y Fiscales» te ofrece una autoevaluación práctica y detallada para identificar riesgos potenciales y tomar medidas preventivas antes de que sea demasiado tarde. Es como tener un asesor fiscal en tu bolsillo, ¡siempre disponible!

En minutos, tendrás una visión clara de tu situación fiscal. Con preguntas sencillas y directas, obtendrás un informe detallado que te mostrará tu nivel de cumplimiento y las posibles sanciones.

- Disponible en Excel, compatible con la mayoría de los equipos.

- Autoevaluación exhaustiva de tus obligaciones mercantiles y fiscales.

- Identificación temprana de riesgos potenciales en áreas clave.

- Informe detallado con tu nivel de cumplimiento y posibles sanciones.

- Explicación sencilla de cada requisito y las sanciones aplicables.

Sobre las autoras

Nancy Aguirre

Contador Público Colegiado y Lcda. en Relaciones IndustrialesDestacada profesional aragüeña con más de 40 años de experiencia en Relaciones Industriales y Contaduría Pública. Es Licenciada en Relaciones Industriales y Contaduría Pública por la Universidad de Carabobo y cuenta con una certificación en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) otorgada por la Federación de Colegios de Contadores Públicos de Venezuela. A lo largo de su extensa carrera, Nancy ha trabajado tanto en el sector público como en el privado, acumulando una amplia experiencia en diversas áreas empresariales. Fundadora de Nayma Consultores, se dedica a brindar consultoría y asesoría empresarial estratégica, enfocada en optimizar el rendimiento y el éxito de sus clientes. Su destacada trayectoria le ha valido el reconocimiento de la orden «Dr. Elio Romero» del Centro de Profesionales del Estado Aragua (CEPROARAGUA), en reconocimiento a su aporte al gremio de Contaduría Pública en su estado natal

Mariela Llovera

Abogado, Lcda. en Relaciones Industriales y AvaluadoraSe dedica a brindar asesoría integral en gestión humana, derecho mercantil y tributario, incluyendo revisión y actualización de documentación legal, negociación y representación en sede administrativa y judicial. Su práctica se orienta a la prevención y al cumplimiento normativo como herramientas para fortalecer la sostenibilidad de las PYMES. En el ejercicio de su profesión ha trabajado con empresas de agroindustria, salud, comercio y minería, con experiencia complementaria en manufactura, hidrocarburos y servicios. Diplomada en Normas Internacionales de Información Financiera (NIIF) por la Pontificia Universidad Javeriana de Bogotá y en Tecnología Educativa en el Instituto Tecnológico de Massachusetts (MIT). Forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua y del Comité de Recursos Humanos de la Cámara de Industriales del Estado Aragua. Docente del Diplomado Tributario de la Universidad Metropolitana (UNIMET). Ha sido distinguida con la Orden José Casanova Godoy, otorgada por el Colegio de Abogados del Estado Aragua. Además, participa activamente como conferencista en los Colegios de Contadores Públicos de Aragua y Miranda.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

BUENAS TARDES ESTIMADAS DAMAS, RXCELENTE ARTICULO. GRACIAS POR COMPARTIR EL CONOCOMIENTO.

Hola Eulises

Gracias por valorar nuestro trabajo. Si esta publicación te ha gustado, ¡no dudes en compartirla con tus amigos!

Hola buenos dias. Las retenciones de IVA que me hace una empresa que es Sujeto Pasivo Especial debo registrarlas en el portal del SENIAT?

Hola María

Sí, tu contador debe registrarlas en la Declaración del IVA del período de que se trate en la casilla destinada a «Retenciones del Período». Te explicamos más en el siguiente artículo dedicado a lo que debes saber sobre retenciones de IVA cuando le vendes a un Sujeto Pasivo Especial, lo puedes leer dando clic en el siguiente enlace https://naymaconsultores.com/como-se-aplican-las-retenciones-de-iva-lo-que-debes-saber-al-vender-a-sujetos-pasivos-especiales/

Buenas tardes, la factura que expresa en su descripcion «sistema administrativo» lleva retencion del ISLR?

Buenas. Si una empresa no hay realizado nunca declaración de retención de ISLR desde su inicio de operaciones en 2022 pero si ha declarado otros impuestos, qué es lo mas recomendable. Realizar todas las declaraciones pendientes o comenzar a declarar desde ahora

Hola, Karen

Gracias por escribirnos. Para dar respuesta a tu pregunta necesitamos conocer en detalle la situación de la empresa. Eso escapa de lo que se puede aclarar en los comentarios de nuestro sitio web, primero porque no sería responsable de nuestra parte emitir opiniones con base a información limitada y segundo porque es necesario un análisis del caso por parte de nuestro equipo. Para atender tu caso, cuentas con la opción de consulta en línea. Puedes agendar una sesión de trabajo con nuestro equipo. Para ello, da clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/138

Buenos días, excelente artículo, tips que siempre nos ayudan aclarar dudas…Gracias

Hola, Rubiela

Gracias por tu mensaje. Nos impulsa a seguir compartiendo contenidos útiles. Si te pareció valioso, difúndelo entre quienes les pueda resultar de utilidad.

Buenas tardes, en esta caso planteado conindustria ameriaria retencion del islr? de se asi entonces seria al 3% por considerarse una sociedad de personas?

Hola, Oscar

Buenas tardes. Hemos leído tu mensaje, pero la redacción no nos permite comprender la consulta. Te invitamos a plantearla nuevamente de forma clara y precisa; así podremos ayudarte con todo gusto.

SOMOS UNA ALCALDIA MUNICIPAL Y SE LE RETUVO ISLR A UN PROVEEDOR QUE NOS FACTURO VENTA DE MERCANCIA. DICHO PROVVEDOR ESTA SOLICITANDO EL REINTEGRO DE ESE IMPUESTO PERO YA FUE DECLARADA Y PAGADA AL SENIAT.

Hola,

Sobre las ventas de mercancías NO PROCEDE RETENCIÓN DE ISLR, por esa razón pide el reintegro. Visto que ya hicieron el pago, deben, al menos entregar el comprobante de retención al proveedor, para que pueda aprovechar la retención indebida que le hicieron. Por eso decimos, ante la duda primero hay que estudiar, no retener por retener.