Pago de sueldos a los accionistas de las Sociedades Mercantiles en Venezuela

¿Los socios de la empresa pueden estar en nómina? Esta pregunta nos la plantearon en nuestra cuenta de instagram y hoy en Nayma Respondemos para todos.

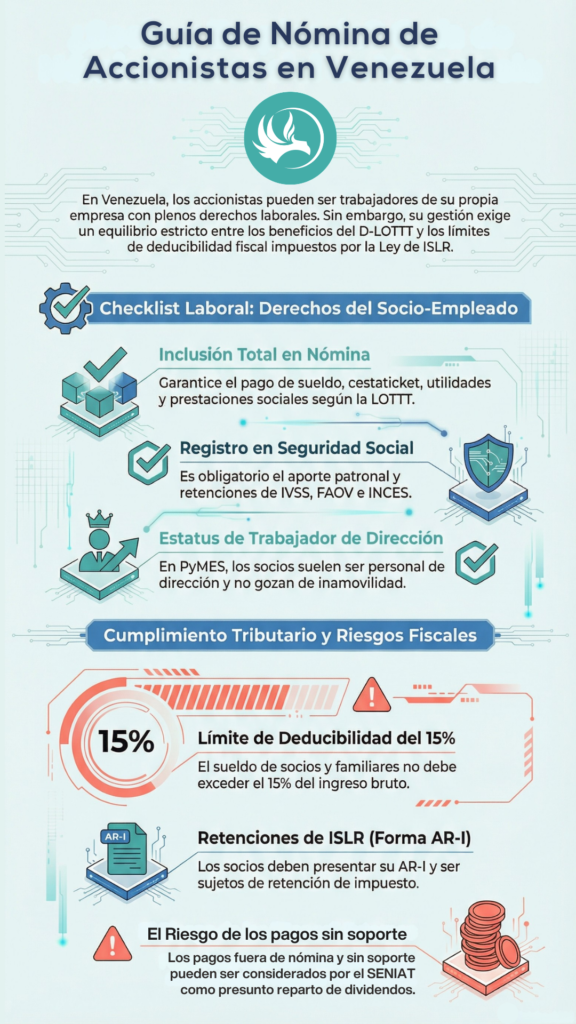

Los accionistas de una sociedad mercantil en Venezuela pueden, al mismo tiempo, ser trabajadores de ella con los deberes y derechos que se originan de la relación de trabajo.

Cuando 2 o más personas deciden constituir una sociedad mercantil para desarrollar un negocio crean una Persona Jurídica que va a ser distinta de ellos, con derechos, obligaciones y capacidad de actuación.

Esa persona jurídica puede, a través de sus representantes, contratar trabajadores.

Es muy frecuente en las PyMES y en las Empresas Familiares que los accionistas al mismo tiempo presten servicios bajo relación de dependencia para la Sociedad Mercantil de la que son socios. Es decir, son sus trabajadores.

¿Debo incluir en nómina a los accionistas que trabajan en la empresa?

Claro que sí. En ese caso los accionistas que a la vez son trabajadores, tienen derecho a beneficios consagrados en el D-LOTTT tales como: Sueldo, Cestaticket Socialista, Vacaciones y Bono Vacacional, Utilidades y Prestaciones sociales

Los accionistas de la empresa, que trabajan en ella, deben ser inscritos en los organismos de la Seguridad Social, la empresa deberá hacer el aporte patronal y realizar las correspondientes deducciones para cumplir con las contribuciones del trabajador correspondientes a: Seguro Social Obligatorio y Régimen Prestacional de Empleo, Fondo de Ahorro Obligatorio de la Vivienda e INCES

Dado que reciben sueldo, los socios de la compañía tambien deberán presentar la forma AR-I en las oportunidades señaladas por el Decreto 1.808 de Retenciones de ISLR, serán sujetos de retención de ISLR y además este monto deberá ser declarado y enterado junto con las demás retenciones de este tributo efectuadas por la organización.

En el caso de las PYMES y Empresas Familiares, los accionistas de la empresa que, a su vez, son empleados, suelen ejercen funciones de representantes del patrono o trabajadores de dirección. En este caso, no están amparados por la inamovilidad laboral.

Caso distinto es el de empresas que cotizan en la bolsa de valores, porque es posible que un accionista trabaje en la empresa sin ser trabajador de dirección, bien sea porque adquirió acciones a través de una casa de bolsa o porque las recibió como parte de su paquete de compensación. Cuando se presenta esta situación, el trabajador poseedor de acciones de la compañía sí tiene derecho a la estabilidad en el trabajo prevista en el D-LOTTT y a inamovilidad laboral, si fuere el caso de existir un decreto vigente que la establezca.

ISLR y deducibilidad de los sueldos pagados a accionistas y directores

Los sueldos pagados durante el ejercicio fiscal a accionistas y directores son deducibles del ISLR. (Ver D-LISLR Art. 27 Numeral 1 y el parágrafo segundo del mismo artículo).

Como te hemos explicado antes, no todos los accionistas que trabajan en la empresa son directores de la compañía. También se da el caso de directores y administradores de la Sociedad Mercantil que no son accionistas de la compañía.

En esta sección nos vamos a enfocar en la deducibilidad a efectos del ISLR de los sueldos de los directivos y administradores.

¿Qué pasa con los sueldos de los directivos y administradores de la empresa?

Lo primero que necesitamos saber es, a quién se considera directivo o administrador de una sociedad mercantil, a efectos del ISLR.

Para eso se debe consultar el Art. 54 del Reglamento de la LISLR. Allí se establece, que son directores, gerentes y administradores:

- Quienes sean designados directores, gerentes y administradores conforme al Código de Comercio y al documento Constitutivo y Estatutos de la Sociedad Mercantil.

- Las personas que tengan a su cargo la dirección o gestión general de los negocios de la sociedad.

- Las personas que desempeñen funciones gerenciales en la empresa y obtengan una remuneración anual superior al setenta y cinco por ciento (75%) de la obtenida por igual concepto por cualesquiera de los directores, gerentes o administradores generales de la misma sociedad.

Una vez que sabemos quiénes son los directivos o administradores, nos vamos a dirigir al Parágrafo Segundo del Art. 27 del D-LISLR porque allí se condiciona la deducción de sus sueldos al quince por ciento (15%) del ingreso bruto global de la empresa.

Adicionalmente, esta condición se extiende a los sueldos pagados a los cónyuges de los directivos o administradores, y a los que se paguen a sus descendientes menores de edad.

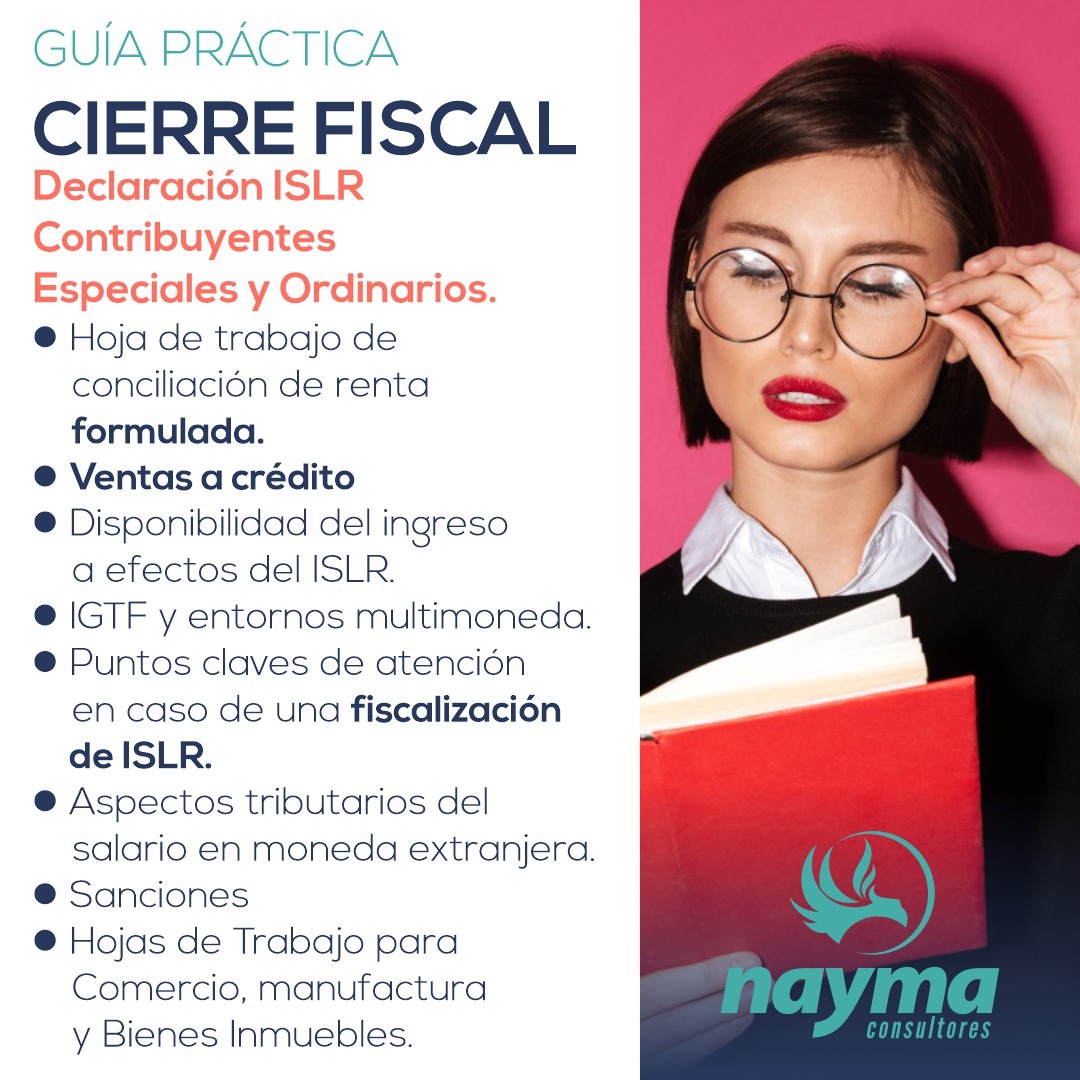

Todo esto te lo explicamos con ejemplos en la Guía de Cierre Fiscal. Para comprar ¡da clic aquí!

¿Si en vez de pagar sueldos, le damos bonos fuera de nómina a los directivos y administradores de la empresa?

Esta muy en tendencia llamar «bono» a toda remuneración que se dé a los trabajadores de las compañías, sea o no directivo. Sin embargo, la denominación otorgada no desviste de carácter salarial a los pagos otorgados con ocasión de la relación de trabajo, como contraprestación por los servicios personales recibidos por la empresa, entregados en dinero, de forma regular y permanente.

Desde el punto de vista fiscal, ese «bono» también debe considerarse a efectos del tope de deducibilidad previsto en el D-LISLR y que explicamos en la sección anterior. También debería considerarse a efectos de la retención del ISLR, especialmente si los «bonos» se otorgan con regularidad.

Sin embargo, en criterio de la Sala de Casación Social del TSJ, expresado en la sentencia N° 397 del 11/08/2023 hay casos en los que, los bonos otorgados a los directivos no tienen carácter salarial, cuando se reciben por su condición de accionista y no de trabajador.

Si eres profesional del área tributaria, es momento de comenzar a verificar los registros asociados al pago de accionistas, directores y administradores a efectos de determinar correctamente el ISLR.

Para ayudarte, puedes usar la lista detallada disponible en nuestra Guía Práctica de Cierre Fiscal. ¡Consíguela dando clic aquí!

¡Despídete del estrés en el Cierre Fiscal!

Usa la Guía Práctica de Cierre Fiscal olvídate de las dudas y las confusiones. Con esta guía completa y actualizada, tendrás a tu alcance todo lo que necesitas para realizar un cierre fiscal exitoso y presentar tu declaración de ISLR sin errores.

- Realiza la conciliación fiscal de la renta con facilidad, utilizando hojas de trabajo, casos prácticos y un paso a paso en el portal fiscal.

- Evita errores, omisiones y contingencias que puedan generar multas, recargos o fiscalizaciones por parte del SENIAT.

- Accede a un glosario tributario, el Código Orgánico Tributario, la Ley del ISLR y su reglamento, así como a infografías, recomendaciones y puntos de verificación.

¿Este artículo te resultó útil? ¡Compártelo!

Publicada: 28 de enero de 2023

Actualización: 23 de febrero de 2026

Sobre las autoras

Nancy Aguirre

Contador Público Colegiado y Lcda. en Relaciones IndustrialesDestacada profesional aragüeña con más de 40 años de experiencia en Relaciones Industriales y Contaduría Pública. Es Licenciada en Relaciones Industriales y Contaduría Pública por la Universidad de Carabobo y cuenta con una certificación en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) otorgada por la Federación de Colegios de Contadores Públicos de Venezuela. A lo largo de su extensa carrera, Nancy ha trabajado tanto en el sector público como en el privado, acumulando una amplia experiencia en diversas áreas empresariales. Fundadora de Nayma Consultores, se dedica a brindar consultoría y asesoría empresarial estratégica, enfocada en optimizar el rendimiento y el éxito de sus clientes. Su destacada trayectoria le ha valido el reconocimiento de la orden «Dr. Elio Romero» del Centro de Profesionales del Estado Aragua (CEPROARAGUA), en reconocimiento a su aporte al gremio de Contaduría Pública en su estado natal

Mariela Llovera

Abogado, Lcda. en Relaciones Industriales y AvaluadoraSe dedica a brindar asesoría integral en gestión humana, derecho mercantil y tributario, incluyendo revisión y actualización de documentación legal, negociación y representación en sede administrativa y judicial. Su práctica se orienta a la prevención y al cumplimiento normativo como herramientas para fortalecer la sostenibilidad de las PYMES. En el ejercicio de su profesión ha trabajado con empresas de agroindustria, salud, comercio y minería, con experiencia complementaria en manufactura, hidrocarburos y servicios. Diplomada en Normas Internacionales de Información Financiera (NIIF) por la Pontificia Universidad Javeriana de Bogotá y en Tecnología Educativa en el Instituto Tecnológico de Massachusetts (MIT). Forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua y del Comité de Recursos Humanos de la Cámara de Industriales del Estado Aragua. Docente del Diplomado Tributario de la Universidad Metropolitana (UNIMET). Ha sido distinguida con la Orden José Casanova Godoy, otorgada por el Colegio de Abogados del Estado Aragua. Además, participa activamente como conferencista en los Colegios de Contadores Públicos de Aragua y Miranda.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

#|TRIBUTOS|# #|LABORAL|# #/1,2,3,11,12/#

Muy interesante, pero tengo una duda, dado que el pago de salarios a accionista, tiene un limite para su deduccion, e igualmente se deben inscribir en los organismos de seguridad como ustedes bien lo mencionan, no seria una opcion que su remuneración fuera a base de honorarios profesionales ? que entiendo no tiene limuite

Estimado Daniel,

Habría que considerar la razón del cobro de honorarios profesionales, eso depende tanto de la actividad civil que realice el accionista, como de la actividad económica que tenga la Sociedad Mercantil.

Por otra parte, si esos «honorarios profesionales» tienen sólo el propósito de superar el límite del 15% del ingreso bruto global establecido en el D-LISLR, eso no sólo es querer vestir el reparto de dividendos con otro traje y evadir el pago del 34% de impuesto correspondiente a las ganancias de capital, sino que tanto la empresa como el profesional que en ejercicio de sus funciones recomiende la comisión de tal acción se exponen a mayores riesgos fiscales y sanciones.

En Nayma Consultores SIEMPRE recomendamos a nuestros clientes trabajar con apego a la ley y optimizar sus procedimientos y actuaciones para MINIMIZAR el riesgo fiscal, JAMAS para incrementarlo.

Para brindar asesoramiento a tus clientes con apego a la norma, te recomendamos invertir en tu formación. En la #BibliotecaNayma encuentras dos ebooks que consideramos que son esenciales para tí en este momento:

Reforma del COT – Para ver el precio e índice de contenido del Análisis de la Reforma del COT 2020 por favor da clic en el enlace de abajo

https://landing.naymaconsultores.com/Tienda/p/8162

Cierre Fiscal – Para ver más detalles de la Guía de Cierre Fiscal y Declaración de ISLR – Contribuyentes Especiales y Ordinarios por favor da clic en el enlace de abajo

https://landing.naymaconsultores.com/Tienda/i/729

Excelente. Los Felicito

Hola Francisco,

Muchas gracias por apreciar el trabajo que hacemos.

Buenos días tiene asesorías para Barquisimeto, me interesa saber qué tipos de servicios ofrecen.

Hola Mariana,

Para ver los servicios que ofrecemos, por favor da clic en el enlace a continuación –> https://naymaconsultores.com/nuestros-servicios-2/

En este momento, estamos dando consultoría en línea, puedes dar clic los servicios disponibles, dando clic en el siguiente enlace –> https://tienda.naymaconsultores.com/categoria-producto/consulta/

Buenas días, excelente reflexión. Me gustaría saber su opinión sobre una tendencia aplicada por empresas usando valeven como plataforma de pago para bonos, pues he visto que hay organizaciones que pagan de salario Bs. 130 más «x» cantidad de bolívares por valeven para evitar así pasivos laborales e incurrir en pagos con carácter salarial.

Hola José,

Este es un espacio de divulgación de información de carácter general. Si deseas una opinión informada de nuestra parte, puedes comprar una consulta en línea a través dele siguiente enlace https://l.naymaconsultores.com/Tienda/i/136

Recuerda que somos una firma de consultoría para empresas, por lo que todos nuestros productos y servicios están orientados a la atención del sector empresarial. Saludos.

Buenos días,

En el marco de la nueva Ley de pensiones, que sucede si la empresa no tiene empleados, por cuanto el portal no permite declarar cero empleados.

Hola Francisco, gracias por escribirnos, hay que analizar la realidad de cada empresa ¿está sin actividad? ¿son socios auto empleados? si ese es el caso ¿cuál es el concepto de la remuneración? Atendemos esa, y otras dudas frecuentes en la Charla Online sobre la CEPPP, puedes comprar el acceso a través del siguiente enlace https://l.naymaconsultores.com/Tienda/i/17411

También dedicamos una sección de la Guía de Estudio de la CEPP al caso de las empresas sin actividad, puedes obtener la guía a través del siguiente enlace https://l.naymaconsultores.com/Tienda/i/16379

Muy interesante siempre leo todo lo que publican, siempre me quedan enseñanzas y me sacan de dudas. Gracias por toda la información que dan.

Hola, Mirian

¡Hola! Muchas gracias por tu hermoso comentario y por seguirnos con tanto interés. Nos alegra muchísimo saber que nuestras publicaciones te aportan claridad y enseñanzas.

Te invitamos a seguir explorando nuestro sitio web, especialmente la Guía de Cierre Fiscal, donde encontrarás información detallada que complementa el tema que mencionaste y puede serte de gran ayuda. La encuentras dando clic en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/729

Buenas tardes, muchas gracias por el articulo; esta buenísimo…gracias por cada día fortalecer nuestros conocimientos y asi poder contar con herramientas que nos ayuden a enfrentar los retos que se nos presentan cada día…

¡Muchísimas gracias por tus amables palabras! Nos llena de una gran satisfacción saber que este análisis te aporta las herramientas necesarias para enfrentar con seguridad y criterio los retos profesionales del día a día. Esa es precisamente nuestra misión en Nayma.