El martes 06 de Noviembre de 2018 se publicó en la Gaceta Oficial N° 44.064 la Providencia Administrativa que establece las normas relativas a imprentas y máquinas fiscales para la elaboración de facturas y otros documentos SNAT/2018/0141 [ descarga ¡clic aquí! ] que substituye a la P.A. SNAT/2007/0592. El texto legal modifica, sustancialmente, las características que debe tener una máquina o impresora fiscal, así como también revive autorizaciones para cambiar de imprenta autorizada que fueron derogadas en la P.A. 0592 del 2007.

Venezuela ¿hacia la factura electrónica?

Antes de afirmar o negar esa suposición, es imprescindible entender de qué se trata la factura electrónica.

En la web del BID encontramos una excelente descripción de lo que debemos entender por factura electrónica: «Es una factura, en formato digital, que cumple, en todas las situaciones y ante todos los actores, con los mismos propósitos que una factura en papel, tanto para sus emisores y receptores, como para terceros interesados.»

La implementación de la factura electrónica en las administraciones tributarias de Latinoamérica tiene como propósito «un control documental del proceso de facturación, tanto para evitar omisiones de declaraciones de venta, como para evitar que las empresas declarasen compras falsas.»

Los requisitos básicos para la implementación de un sistema de facturación electrónica, de acuerdo con el BID, son los siguientes:

- La Administración Tributaria debe tener un desempeño adecuado en sus funciones básicas (registro, cobranza y auditoria)

- El país debe contar con adecuada infraestructura de telecomunicaciones.

Puedes leer más de la experiencia latinoamericana en la web del BID ¡dando clic aquí!

Nuevos requisitos que deben cumplir las Máquinas Fiscales

Si bien la P.A. 0141 trae nuevos requisitos que deben cumplir las imprentas autorizadas, el mayor cambio viene dado en las características que deben poseer las máquinas fiscales.

¿Cuáles son los contribuyentes obligados a usar Máquina Fiscal?

La Providencia Administrativa SNAT/2011/0071 establece los requisitos que deben cumplir las facturas y señala cuáles son los contribuyentes obligados a utilizar exclusivamente máquina fiscal para la emisión de las facturas.

Deberán usar exclusivamente máquina fiscal, como medio de emisión de facturas, las personas naturales o jurídicas que cumplan las siguientes condiciones:

- Obtengan ingresos brutos anuales superiores a 1.500 UT.

- La mayoría de sus operaciones de ventas sean para sujetos que no utilicen la factura como prueba del desembolso o del crédito fiscal según corresponda.

- Desarrollen conjunta o separadamente alguna de las actividades descritas en el Art. 8 de la P.A. 0071.

Especial mención merecen los contribuyentes que se dediquen a “Servicio de comidas y bebidas para su consumo dentro o fuera de establecimiento tales como: restaurantes, bares, cantinas, panaderías, cafés o similares; incluyendo los servicios de comidas y bebidas a domicilio» pues obligatoriamente deberán utilizar máquinas fiscales sin distingo de los ingresos anuales que obtenga.

¿Cuáles características debe poseer la Máquina Fiscal?

A los fines de este artículo sólo consideraremos las novedades que presenta la P.A. 0141 frente a la derogada P.A. 0592

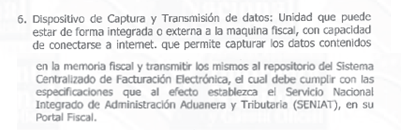

Dispositivo de Captura y Transmisión de Datos. (P.A. 0141, Art. 14 Num 6 y Art. 15 Num 10)

- Deberá tener la capacidad de conectarse a internet.

- Deberá capturar los datos de las operaciones contenidos en la memoria fiscal.

- Deberá transmitir estos datos al «Sistema Centralizado de Facturación Electrónica». A la fecha de publicación de este artículo, 12 de Noviembre de 2018, la Administración Tributaria no ha brindado información sobre el funcionamiento de este sistema, ni cómo garantizará la protección de los datos contenidos en ellos o cuál será el tratamiento que dará a estos datos.

- Debe cumplir con las especificaciones que establezca el SENIAT en el portal fiscal. A la fecha de publicación de este artículo, 12 de Noviembre de 2018, la Administración Tributaria no ha hecho disponibles estas especificaciones en la dirección web http://declaraciones.seniat.gob.ve/portal/page/portal/PORTAL_SENIAT

Reporte X (P.A. 0141, Art. 14 Num 22)

Adicional al Reporte Global Diario, mejor conocido como «Reporte Z» se suma este reporte adicional que tendrá las siguientes características.

- Es un Comprobante No Fiscal.

- Refleja parcialmente las operaciones realizadas durante un lapso del día.

- No implica el cierre de las operaciones.

Este «Reporte X» pareciera ser una respuesta tardía de la Administración Tributaria frente a los cierres parciales que debían hacer los contribuyentes antes de la Reconversión Monetaria debido al colapso de las máquinas fiscales ocasionado por las magnitudes numéricas que debían reflejar en cada transacción.

Modo de entrenamiento (P.A. 0141, Art. 14 Num 24)

Es un estado de funcionamiento que solo podrá usarse durante la instalación de la máquina fiscal. En este modo sólo emite comprobantes no fiscales. Una vez emitido el comprobante fiscal no se puede volver al «modo de entrenamiento».

Memoria de Auditoría (P.A. 0141, Art. 17 Num 1)

La derogada P.A. 0592 establecía que la memoria de auditoría era un dispositivo opcional y, que de tenerlo, debía contar con capacidad de almacenar 76.650 copias. Con la publicación de la P.A. 0141 la Memoria de Auditoría se convierte un requisito obligatorio que debe poseer toda máquina fiscal y deberá contar con capacidad para almacenar 200.000 copias.

Memoria Fiscal (P.A. 0141, Art. 18)

Los cambios referidos a la Memoria Fiscal tienen que ver con el incremento de la capacidad de almacenamiento que pasa de 1.825 registros exigidos por la P.A. 0592 (derogada) a 2.000 registros de las operaciones contenidas en el Reporte Global Diario «Reporte Z».

Plazo para cumplir con los nuevos requisitos de las Máquinas Fiscales

La Disposición Final Tercera de la P.A. 0141 establece que a más tardar el 31 de Diciembre de 2018 el contribuyente debe haber adaptado su Máquina Fiscal.

Esta disposición, sin embargo, contradice otros plazos de adecuación previstos en la misma P.A. 0141 pues esta señala, en el primer aparte de la Disposición Transitoria Segunda que los fabricantes de máquinas fiscales disponen de un plazo de 60 días para notificar a la Administración Tributaria cuáles modelos cumplen con los requisitos establecidos en la Providencia. Los 60 días contínuos se vencen el día 06 de Enero de 2019.

![]()

Es decir que, hasta el 06 de Enero de 2019, los fabricantes pueden notificar al SENIAT cuáles modelos cumplen con los requisitos. Nos preguntamos ¿Cómo es posible que el plazo para cambiar las máquinas fiscales culmine el 31 de Diciembre de 2018?

A seguidas, la Disposición Transitoria Segunda, nos impone un nuevo plazo, esta vez para los usuarios de máquinas fiscales. Una vez que la Administración Tributaria publique el listado de máquinas susceptibles de adaptación, cuenta con 120 días continuos para solicitar su adecuación al representante autorizado de la máquina que usa.

![]()

Es importante señalar que el lapso de 120 días comienza a transcurrir luego de que el SENIAT publique en el portal fiscal las marcas y modelos que pueden adaptarse, por lógica esto debe suceder luego de que termine el plazo de los fabricantes para someter a aprobación los modelos susceptibles de adaptarse, es decir pasado el día 06 de Enero de 2019.

Vistas las contradicciones en la norma, si Ud. es un contribuyente obligado a usar máquina fiscal para la emisión de facturas, lo más recomendable es que buscar la asesoría de un profesional en el área tributaria para que junto a Ud. desarrolle la estrategia más adecuada frente a la Administración Tributaria. Cuenta con el equipo de Nayma Consultores, para contactarnos ¡clic aquí!

Registro de Desarrolladores de Software

El Art. 51 de la P.A. 0141 señala que los Desarrolladores de Software independientes deberán registrarse ante el fabricante o representante autorizado de la máquina o impresora fiscal para la que desarrollen programas informáticos. Los desarrolladores, que ya estén trabajando con impresoras y máquinas fiscales, disponen de 30 días continuos, es decir, hasta el 06 de Diciembre de 2018 para efectuar el registro. Adicionalmente el SENIAT se reserva la iniciativa penal contra el desarrollador de software ajeno al fabricante que permita al usuario de la Máquina Fiscal alterar los programas incurriendo en ilícitos tributarios.

Llama la atención que el registro deba hacerse ante un privado y no ante la administración tributaria. ¿Por qué delegar en terceros esta tarea? Es importante resaltar que se trata de un registro (clic aquí para leer la definición) y no de una autorización (clic aquí para leer la definición). Sin embargo, al delegarla ante privados, cada empresa podría exigir diversos requisitos para efectuar el registro y realizarlo o no según su criterio, visto que la Providencia Administrativa no da mayores detalles al respecto.

Sobre las autoras

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#/0/#