1. ¿Qué es el Impuesto a los Grandes Patrimonios?

El Impuesto a los Grandes Patrimonios (IGP) es un tributo anual que grava la totalidad del patrimonio neto (activos financieros y no financieros menos los pasivos) de las personas naturales y jurídicas. Se creó en la Ley Constitucional que establece el Impuesto a los Grandes Patrimonios (LC-IGP) publicada en la Gaceta Oficial N° 41.667 con fecha 03 de Julio de 2019 y reimpresa en Gaceta Oficial N° 41.696 del 16 de Agosto de 2019.

2. ¿En qué consisten los impuestos patrimoniales?

Un impuesto al patrimonio, o impuesto a la riqueza es un tributo basado, típicamente, en el valor de mercado de los activos que posee una persona, o en el valor del patrimonio contable de una persona. En el caso del IGP está basado en el valor del patrimonio neto de las personas naturales y jurídicas sujetos del impuesto. (Ver Art. 1 de la LC-IGP)

A diferencia de los impuestos sobre los ingresos, típico caso del Impuesto sobre la Renta, los impuestos al patrimonio gravan la posición patrimonial del contribuyente en vez de las ganancias.

3. ¿Qué es patrimonio?

Legalmente, el patrimonio es el conjunto de derechos y obligaciones de carácter pecuniario que tiene una persona. Cuando hablamos de carácter pecuniario queremos decir que estos derechos y obligaciones son susceptibles de ser valorados en términos monetarios

En el ámbito contable, cuando nos referimos a patrimonio nos encontramos con la ecuación fundamental que nos dice que el patrimonio es igual a la suma de los activos menos los pasivos.

4. ¿Qué se entiende por Patrimonio en la Ley Constitucional de Impuesto a los Grandes Patrimonios?

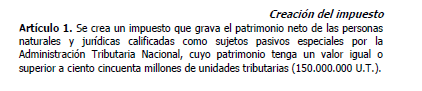

El Art. 1 de la LC-IGP indica que se gravará el patrimonio neto de personas naturales y jurídicas calificadas como Sujetos Pasivos Especiales cuando sea igual o mayor a 150 millones de Unidades Tributarias.

Es decir que a la suma de los activos deberá restarse la totalidad de los pasivos. Sin embargo, el formulario de declaración elaborado por el SENIAT plantea varios retos para poder cargar las distintas cuentas contables que integran el patrimonio de los Sujetos Pasivos Especiales. Este tema lo tratamos con profundidad en la Guía Práctica de IGP que hemos elaborado. ¡Adquiere la guía aquí!

5. ¿Quiénes están obligados a pagar el impuesto a los grandes patrimonios?

Los sujetos del impuesto son:

- Personas Naturales y Jurídicas.

- Calificadas como Sujetos Pasivos Especiales.

- Con Patrimonio igual o superior a 150 millones de Unidades Tributarias.

Si deseas saber más sobre la gestión de Sujetos Pasivos Especiales ¡lee aquí!

6. ¿Hay exenciones al Impuesto a los Grandes Patrimonios?

Sí. Hay exenciones subjetivas y objetivas al IGP. Puedes profundizar en estos términos en la sección «Conceptos Básicos» de la Guía de IGP ¡clic aquí!

Exenciones subjetivas:

Las exenciones subjetivas del Impuesto a los Grandes Patrimonios están listadas en el Art. 13, numerales 1, 2, y 3 que comprenden las siguientes personas jurídicas:

- La República y demás entes político territoriales.

- El Banco Central de Venezuela.

- Los entes descentralizados funcionalmente.

Es importante tener presente que las exenciones son taxativas y deben ser interpretadas de forma estricta, por lo que a los efectos del IGP los únicos excluidos son los antes mencionados.

Exenciones objetivas:

Las exenciones objetivas del Impuesto a los Grandes Patrimonios están listadas en el Art. 13, numerales 4 al 10 que comprenden los siguientes bienes:

- La vivienda registrada como principal ante la Administración Tributaria.

- El ajuar doméstico, entendiéndose por tal los efectos personales y del hogar, utensilios domésticos y demás bienes muebles de uso particular del contribuyente, excepto los bienes a los que se refiere el artículo 20 de esta Ley Constitucional.

- Las prestaciones sociales y demás beneficios derivados de las relaciones laborales, incluyendo los aportes y rendimientos de los fondos de ahorro y cajas de ahorro de los trabajadores y trabajadoras.

- Los bienes y derechos de propiedad comunal, en los términos establecidos en el Reglamento que se dicte al respecto.

- Los activos invertidos en actividades agrícolas, pecuarias, acuícolas, piscícolas y pesqueras, siempre que estas sean la actividad principal del contribuyente y se realicen a nivel primario.

- La obra propia de los artistas mientras sean propiedad del autor.

- Los bienes situados en el país, pertenecientes a las misiones diplomáticas y consulares extranjeras, en la medida y con las limitaciones que establezcan los convenios internacionales aplicables y a condición de reciprocidad.

El disfrute indebido de exoneraciones fiscales es un ilícito tributario material de acuerdo con lo establecido en el COT, Art. 112, por ello es importante analizar en detalle del alcance de las exenciones.

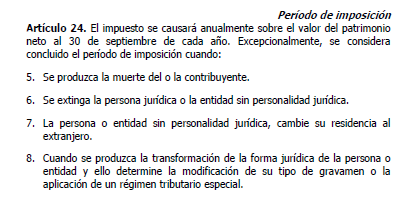

7. ¿Cuál es el período impositivo del Impuesto a los Grandes Patrimonios?

El Art. 24 de la LC-IGP señala que el impuesto se causará anualmente sobre el valor del patrimonio neto al 30 de Septiembre de cada año, por tanto el IGP es un un tributo que se determina por períodos, en este caso anuales.

Debes tener presente que a la ley le interesa un momento exacto de verificación del hecho imponible y ese momento es cuando concluye el período imposición, que en el caso del IGP es el 30 de septiembre de cada año.

8. ¿Cuál es el valor atribuible a los bienes, derechos y obligaciones que integran el patrimonio gravado por el impuesto a los grandes patrimonios?

El Valor Atribuible como base imponible en la LC-IGP

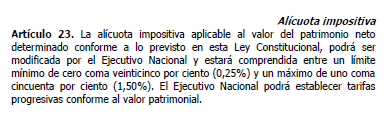

9. ¿Cuál es la alícuota impositiva del IGP?

La alícuota impositiva del IGP para 2019 y hasta tanto no se produzcan modificaciones por parte del Ejecutivo Nacional será de 0,25% del valor del patrimonio neto, según la disposición transitoria segunda de la LC-IGP.

10. Declaración y pago del impuesto a los Grandes Patrimonios

Para el período 2020 el plazo para presentar la declaración y realizar el pago del IGP es el previsto en el Calendario de Obligaciones de Sujetos Pasivos Especiales. Es importante tener en cuenta que el monto pagado por Impuesto a los Grandes Patrimonios no será deducible del Impuesto Sobre La Renta.

11. ¿Qué pasa si el Sujeto Pasivo Especial tiene un patrimonio neto menor de 150 millones de Unidades Tributarias?

En 2019 la administración tributaria, en sus redes sociales, señaló lo siguiente:

Amigos Contribuyentes Especiales el #SENIAT pondrá a su disposición todos los mecanismos para que puedan hacer la declaración y pago del el Impuesto a los Grandes Patrimonios. #GrandesPatrimoniosParaLaPatria pic.twitter.com/yUrxc4QjI6

— Región Los Llanos (@SENIAT_LLANOS) October 24, 2019

Sin embargo, al asistir a las charlas de asistencia al contribuyente dictadas en 2019 los funcionarios señalaron lo contrario.

Entendemos, sin embargo, que los SPE quedan expuestos a la discrecionalidad del funcionario, más en tributos tan confusos por lo que en la Guía Práctica de Impuesto a los Grandes Patrimonios hemos incluido recomendaciones de actuación para los contribuyentes que, luego de valorar los elementos que integran su patrimonio, entran dentro de esta categoría. ¡Consulta la guía aquí!

12. ¿Qué pasa si el Sujeto Pasivo Especial tiene un patrimonio neto igual o mayor a 150 millones de Unidades Tributarias y está sin actividad?

Debido a que el Impuesto a los Grandes Patrimonios (IGP) es un tributo que grava el patrimonio y no la generación de renta del sujeto nos encontramos con el caso de Sujetos Pasivos Especiales que, a pesar de no tener actividad económica, están obligados a declarar y pagar el IGP si posee un patrimonio neto con un valor igual o superior a 150 millones de UT.

Una de las críticas fundamentales a los impuestos patrimoniales es que obligan a pagar el tributo a personas que tienen pocos o ningún ingreso pero son propietarios de activos de alto valor.

En el caso de los Sujetos Pasivos Especiales sin actividad pero cuyos activos son parte de un patrimonio neto con un valor igual o superior a 150 millones de UT posiblemente deberán liquidar bienes para obtener el dinero necesario para pagar los impuestos.

13. ¿Cuáles son las sanciones por inclumpir con el pago del IGP?

En medio de la ola de rumores asociadas al IGP han circulado versiones que indican que las sanciones incluyen la expropiación de los bienes. En realidad, las sanciones por incumplir con lo dispuesto en la LC-IGP son las previstas en el Código Orgánico Tributario del Art. 79 al 130. Si bien hace mención a texto expreso al cobro ejecutivo, debemos recordar que este mecanismo de recaudación de impuestos dejados de pagar, tiene una serie de requisitos previstos en la legislación vigente en el país.

14. ¿Qué podemos hacer?

- ¡Lee el marco normativo! Con calma, siéntate a leer la Ley Constitucional que establece el Impuesto a los Grandes Patrimonios, la Providencia Administrativa del SENIAT N° 00213, el instructivo de declaración del IGP, el Código Orgánico Tributario, el Código de Comercio y el Código Civil. Si el anuncio afecta tu negocio, dedica el tiempo necesario a leer el marco legal. Toma nota y presta atención a como se relacionan los artículos entre sí y con otros textos legales. Hemos observado a personas opinando sobre el tema sin haberse tomado el tiempo de leer las leyes, es importante leerlas, aunque no seas abogado, para tener al menos un conocimiento inicial de las leyes y otro dispositivos normativos que te afectan.

- Permanece en calma. Analiza con calma y objetividad el entorno. El apuro y los nervios son los peores consejeros. En situaciones complejas, como esta, lo mejor es estar sereno y evitar las conclusiones apresuradas.

- Crea tu lista de chequeo. Aunque el SENIAT no haya publicado en el portal fiscal las normas de valoración de activos, es recomendable que realices un estudio junto con tu equipo de finanzas y asesores del texto reimpreso de la Ley Constitucional que establece el Impuesto a los Grandes Patrimonios, así como de la P.A. 00213 para que puedas hacer una lista de chequeo adecuada a la realidad de tu empresa. En la Guía Práctica de IGP incluimos varias listas y cuadros de análisis para ayudarte con esto ¡Guía aquí!

- Elabora tu matriz de riesgos Ahora que ya tienes la Gaceta Oficial y tus previsiones, no te quedes sólo con eso, analiza el resto del marco normativo y de tus actividades comerciales. Junto con las leyes, debes revisar también tus operaciones, los riesgos de tu negocio. Esto lo recomendamos también para las entidades que tienen patrimonios menores a 150 millones de Unidades Tributarias, especialmente debido a la ola de rumores e información contradictoria que hay en el entorno. .

- ¡Fórmate! Lee distintos blogs, asiste a conferencias, ve a talleres. Es importante que estés en contacto con los expertos en el área. En Nayma Consultores tenemos a tu disposición el ebook «Guía Práctica de Impuesto a los Grandes Patrimonios» para contribuir con tu formación. ¡Clic aquí!

- Ten criterio. Una vez que estás en calma, leído el texto legal, has visto sus implicaciones con el resto del marco jurídico y tus operaciones de negocio, lo has conversado con otros profesionales y has invertido en tu formación, entonces desarrolla tu propio criterio y ajusta tus operaciones con la certeza de estar haciendo lo mejor.

Guía Práctica de Impuesto a los Grandes Patrimonios

En Nayma Consultores ponemos a tu disposición la Guía de Impuesto a los Grandes Patrimonios, incluye diversos casos prácticos, consideraciones sobre la valoración de los activos, hojas de trabajo y mucho más. Para comprarla ¡da clic aquí!

En Nayma Consultores ponemos a tu disposición la Guía de Impuesto a los Grandes Patrimonios, incluye diversos casos prácticos, consideraciones sobre la valoración de los activos, hojas de trabajo y mucho más. Para comprarla ¡da clic aquí!

Sobre las autoras

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Actualmente forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua. Distinguida con la Orden José Casanova Godoy del Colegio de Abogados del Estado Aragua por su aporte a la difusión del Derecho Tributario y Laboral. Adicionalmente es conferencista frecuente de los Colegios de Contadores Públicos de Aragua, Distrito Capital y Miranda. Estudiosa del tema tributario y del derecho empresarial. Escribe regularmente para el diario El Nacional. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Actualmente forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua. Distinguida con la Orden José Casanova Godoy del Colegio de Abogados del Estado Aragua por su aporte a la difusión del Derecho Tributario y Laboral. Adicionalmente es conferencista frecuente de los Colegios de Contadores Públicos de Aragua, Distrito Capital y Miranda. Estudiosa del tema tributario y del derecho empresarial. Escribe regularmente para el diario El Nacional. Fundadora de Nayma Consultores.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|TRIBUTOS|# #/8,9,10,11/#

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

[random_testimonial theme=»light_grey-classic_style» count=»1″ show_title=»0″ use_excerpt=»0″ reveal_full_content=»0″ show_thumbs=»1″ show_date=»1″ show_other=»1″ hide_view_more=»0″ output_schema_markup=»1″ show_rating=»stars»]