Desde que supimos de la rebaja del IVA y el Decreto 3085 nos dedicamos a estudiar para buscar cómo cumplir con este reto que nos ha impuesto la Administración Tributaria. La publicación de la Providencia Administrativa 0048 añadió más confusión a los primeros días de la entrada en vigencia y aplicación del texto legal. Con la actualización del portal fiscal para retenciones y declaración del IVA podría pensarse que está todo más claro ¿realmente es así? Hoy contestamos 3 de las preguntas más frecuentes sobre la aplicación del Decreto 3085 y la rebaja del IVA para pagos con medios electrónicos.

¿Por qué la P.A. 0048 no indicó la alícuota diferenciada del IVA?

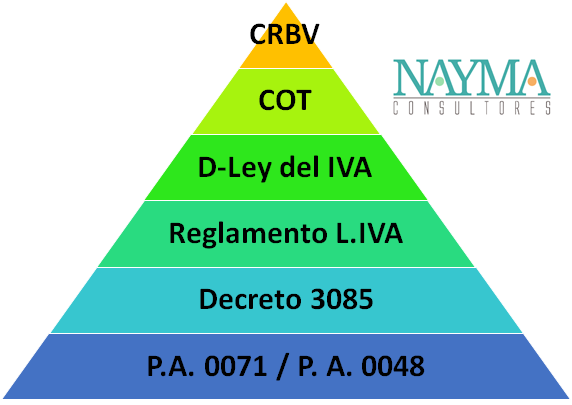

Para encontrar la respuesta a esta pregunta debemos remitirnos a la Pirámide de Kelsen y mirar la ubicación jerárquica de la Providencia 0048 en relación con el Decreto 3.085, el Reglamento de la Ley del IVA y el Decreto-Ley del IVA

Como puedes ver la Providencia 0048 se encuentra en la base de la pirámide y, sencillamente, la Administración Tributaria por vía de Providencia Administrativa no puede fijar una alícuota diferenciada del IVA. Esta es una competencia del Ejecutivo Nacional según el Art. 62 [ clic aquí ] del D-Ley del IVA en los términos y condiciones que establece esta misma ley en su Art. 27 [ clic aquí ]

De tal modo que la Administración Tributaria en la P.A. 0048 tiene que insistir con la rebaja porque no puede contrariar al Decreto 3085 ni usurpar funciones del Ejecutivo Nacional. Aún así, la Administración Tributaria sí nos ha podido explicar mejor cómo realizar la facturación ajustada al Decreto 3085 y cumplir con los deberes de información clara al contribuyente que le impone el Código Orgánico Tributario en su Art. 147, N° 1 que señala que la Administración Tributaria deberá explicar las normas tributarias en un lenguaje claro y accesible.

¿Es vinculante la posición de mi proveedor de software o de máquina fiscal?

En vista del silencio oficial de la Administración Tributaria, los contribuyentes hemos salido en búsqueda de respuestas. Unos a través del estudio y las conversaciones con colegas y asesores; la lectura de las leyes y de portales especializados. También hemos buscando las posiciones de los proveedores de tecnología de facturación, entendiendo que esta posición no es vinculante. Ya te explicaremos por qué.

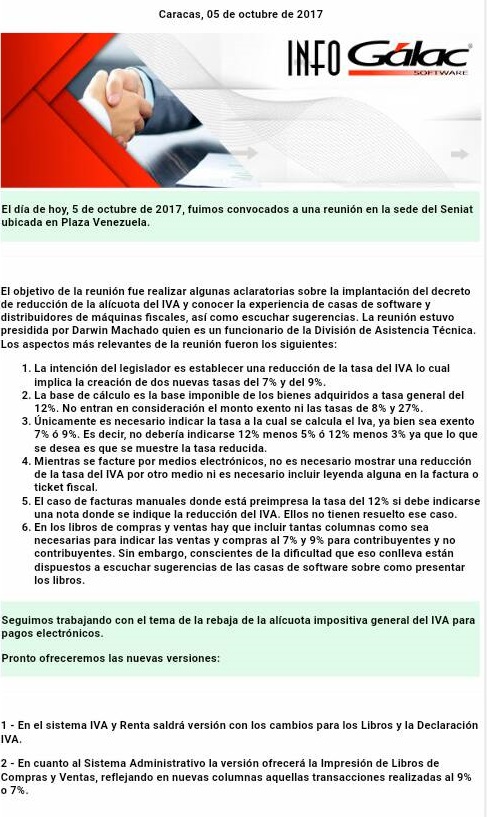

Al final de la tarde del jueves 05 de Octubre se hizo viral un comunicado que envió Galac Software a sus clientes. Incluso mutó en cadenas de whatsapp que atribuían el contenido del escrito a una diversidad de fuentes. Más allá de los análisis de fondo sobre el comunicado, es importante que sepas que esta información de ninguna manera substituye un pronunciamiento oficial de la Administración Tributaria. Sólo es un reporte de una conversación que presuntamente tuvieron los representantes de esa casa de software.

Desconocemos si el contenido del comunicado es una respuesta del SENIAT ante una consulta formal elevada por Galac Software y, en caso de que así fuera, sólo sería vinculante para la entidad que realizó la consulta.

¿Puede considerarse este comunicado una actuación «de oficio» de la administración? No. Sólo puede entenderse como la comunicación comercial entre un contribuyente y sus relacionados.

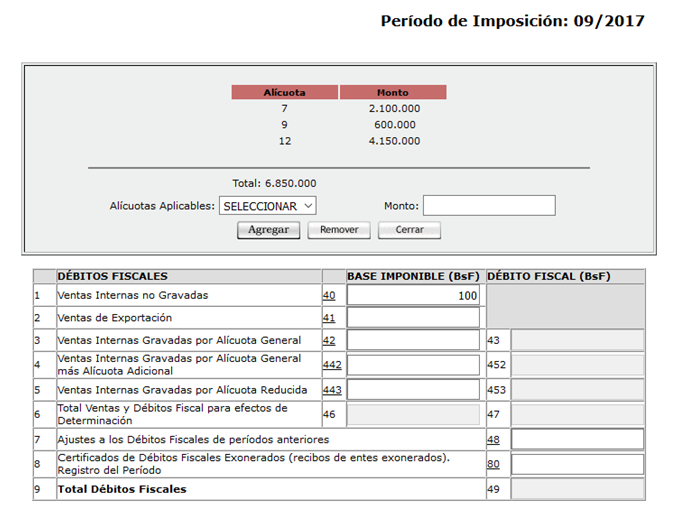

¿La adecuación del portal fiscal para las alícuotas de IVA 12%, 9% y 7% resuelve el conflicto de la aplicación del Decreto 3085?

El portal fiscal es un medio electrónico para presentar la declaración y su función es reflejar lo que indiquen las leyes y los reglamentos. Así las cosas, el Portal del SENIAT no establece LEGALMENTE las alícuotas impositivas.

Esta sí es una actuación «de oficio» de la Administración Tributaria que resuelve algunos problemas prácticos de la aplicación del Decreto 3085, como por ejemplo el alcance de la rebaja a la alícuota impositiva. En los primeros días luego de la publicación del decreto existía una diatriba sobre si la rebaja se refería a puntos porcentuales o era un porcentaje de la alícuota. Esta adecuación nos deja claro que se trata de puntos porcentuales y también permite procesar los archivos TXT de retenciones efectuadas a facturas con alícuotas de 9% y 7%

Lamentablemente continúan sin respuesta muchas preguntas a la Administración Tributaria referente a temas como: base imponible gravada por alícuota impositiva general y los descuentos, tratamiento de las ventas a crédito, el uso de notas de débito o notas de crédito, los criterios para elaborar los formatos de retención, modificaciones a libros de compras y libros de ventas.

En Nayma Consultores hemos querido colaborar con la comunidad de negocios y contribuir con la discusión sobre el tema; así como también compartir opciones de aplicación que hemos estudiado con nuestros clientes; por tanto hemos elaborado una Guía de Estudio sobre el Decreto 3085 y la Rebaja del IVA que puedes adquirir en nuestra web.

Lo que dicen nuestros lectores

[single_testimonial id=»4888″ theme=»default_style» show_title=»0″ use_excerpt=»0″ show_thumbs=»0″ show_date=»1″ show_other=»1″ hide_view_more=»0″ show_rating=»stars»]

[single_testimonial id=»4884″ theme=»default_style» show_title=»0″ use_excerpt=»0″ show_thumbs=»0″ show_date=»1″ show_other=»1″ hide_view_more=»0″ show_rating=»stars»]

[single_testimonial id=»4878″ theme=»default_style» show_title=»0″ use_excerpt=»0″ show_thumbs=»0″ show_date=»1″ show_other=»1″ hide_view_more=»0″ show_rating=»stars»]

#|TRIBUTOS|# #|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

/#

Sobre las autoras

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado egresada de la Universidad de los Andes y Lcda. en Relaciones Industriales egresada de la Universidad de Carabobo. Consultora en Gestión del Talento y Capacitación. Asesora de la Cámara de Industriales del Estado Aragua. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial.

Mariela Llovera es Abogado egresada de la Universidad de los Andes y Lcda. en Relaciones Industriales egresada de la Universidad de Carabobo. Consultora en Gestión del Talento y Capacitación. Asesora de la Cámara de Industriales del Estado Aragua. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial.

#/0/#

Buen día a todo el equipo NEYMA, !buen trabajo!!! Gracias nuevamente por su labor en favor del gremio…