La tarde del lunes 19 de Marzo de 2018 el Sr. José David Cabello, Superintendente Nacional Tributario, mediante declaraciones a la prensa anunció una extensión en el plazo para presentar y pagar la declaración de Impuesto Sobre La Renta en Venezuela. Luego de más de 20 años sin que la Administración Tributaria diera una extensión para el pago del ISLR, la prórroga anunciada por el Superintendente resulta, por lo menos, sorpresiva. [ Para ver las declaraciones, da ¡clic aquí! ]

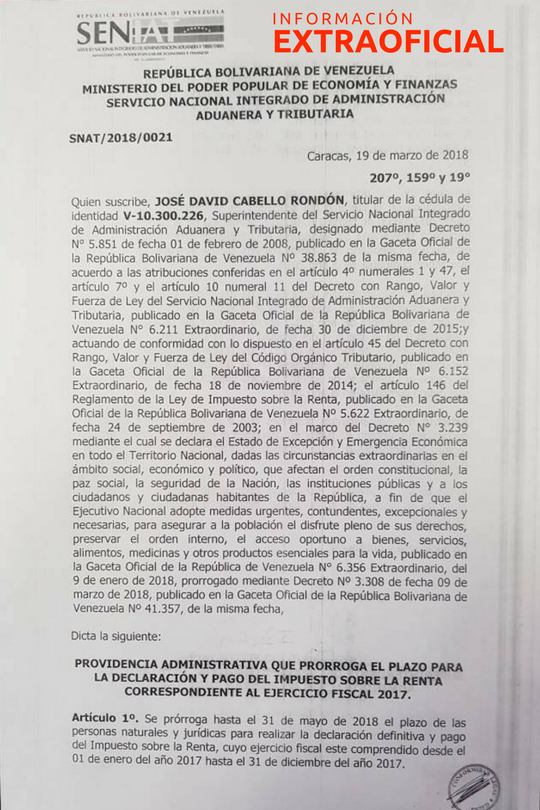

La tarde del martes 20 de Marzo se dió a conocer la Gaceta Oficial N° 41363 con fecha 19 de Marzo de 2018 que contiene la Providencia Administrativa SNAT/2018/0021 que prorroga el plazo para la Declaración y Pago del ISLR del Ejercicio Fiscal 2017

¿En qué consiste la prórroga tributaria?

De acuerdo con la Providencia Administrativa Nº 0116 emitida por el SENIAT en fecha 14/02/2005, una prórroga es la «facilidad otorgada para presentar las declaraciones o pagar los tributos correspondientes en un plazo distinto al previsto en las leyes, siempre que no hubiere transcurrido el lapso legal para efectuar el pago o para presentar la declaración.»

¿Quienes son beneficiarios de la prórroga para declarar y pagar el ISLR?

De acuerdo con lo establecido en la Providencia Administrativa N° 0021 y las declaraciones del Superintendente Nacional Tributario, José David Cabello, los beneficiarios de la prórroga serían:

- Personas naturales contribuyentes del ISLR. [ Para profundizar en la declaración de ISLR de Personas Naturales ¡clic aquí! ]

- Personas jurídicas, contribuyentes ordinarios. [ Para profundizar en el Cierre Fiscal y declaración de ISLR de Personas Jurídicas ¡clic aquí! ]

- Personas jurídicas calificadas como Sujetos Pasivos Especiales. [ Para profundizar en el tratamiento tributario de los Contribuyentes Especiales ¡clic aquí! ]

¿Cuáles son los efectos de la prórroga para declarar y pagar el ISLR?

De acuerdo a lo establecido en la P. A. N° 0021 los efectos de la prórroga serían los siguientes:

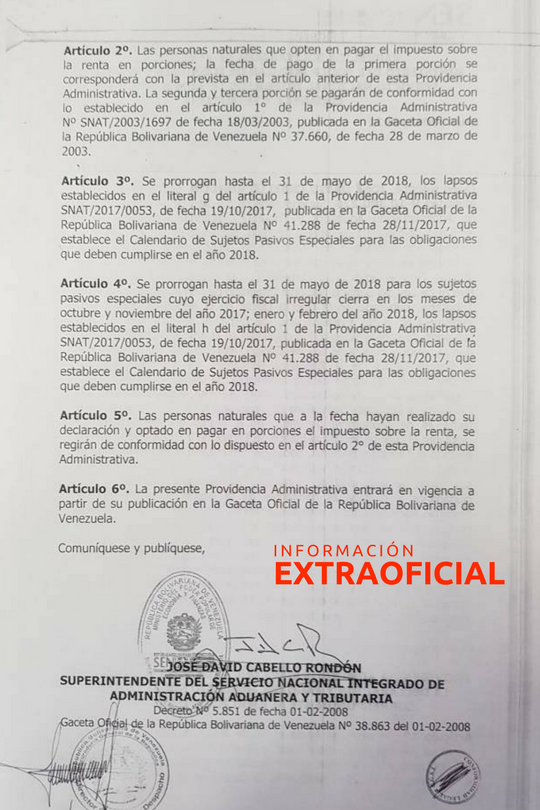

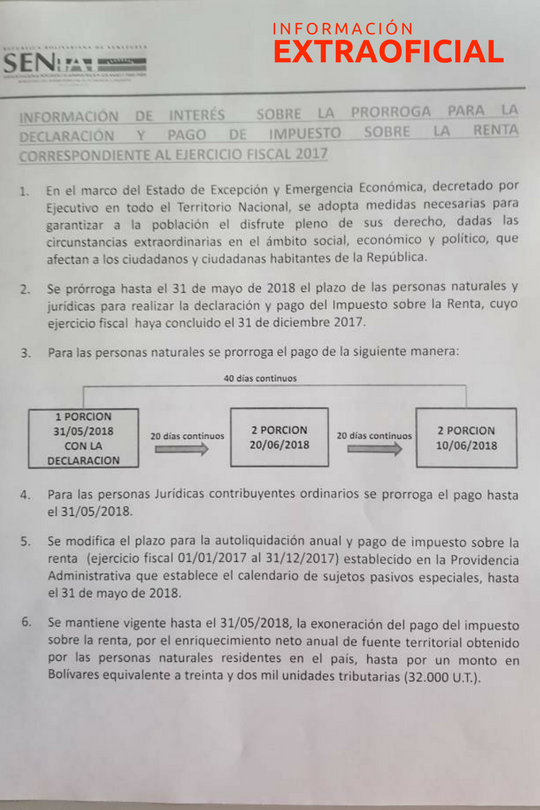

- Extensión del plazo para declarar y pagar el ISLR hasta el 31 de Mayo tanto para personas naturales como jurídicas, lo que se traduce en una extensión de 60 días en el lapso para el cumplimiento de la obligación otorgado a personas naturales y jurídicas.

- Extensión del plazo para realizar los pagos fraccionados del ISLR para las personas naturales, esta extensión abarca a las personas naturales que ya han realizado su declaración de ISLR y optaron por el fraccionamiento del pago. La primera porción del pago del ISLR podrá realizarse hasta el 31 de Mayo de 2018, 20 días continuos para el pago de la 2da porción y 20 días continuos adicionales para el pago de la tercera porción.

- Las Personas Naturales que ya hayan realizado la declaración de ISLR y hayan optado por el fraccionamiento del pago se regirán por los plazos establecidos en la P.A. Sin embargo, es de hacer notar, que a la fecha de publicación de este artículo, no han sido actualizadas las fechas en el portal fiscal.

- Los Sujetos Pasivos Especiales también son beneficiarios de la prórroga para el pago del ISLR hasta el 31 de Mayo de 2018. [ Ver calendarios aquí ]

¿Qué no dijo el Superintendente Nacional Tributario?

En sus declaraciones el Superintendente Nacional Tributario dejó un par de preguntas en el aire.

- ¿Cómo opera esa liberación total de los Sujetos Pasivos Especiales? En la práctica sólo quedan por declarar pocos contribuyentes especiales. ¿Cómo deben considerar esa «liberación» las entidades con ejercicios económicos irregulares?

- ¿Cuál será el efecto en las finanzas públicas de la extensión en 60 días del pago del ISLR en un escenario hiperinflacionario? ¿Han considerado el efecto Olivera -Tanzi agravado por esta decisión?

La prórroga anunciada ¿Es competencia del Superintendente Nacional Tributario?

El Art. 45 del Código Orgánico establece lo siguiente: «El Ejecutivo Nacional podrá conceder, con carácter general, prórrogas y demás facilidades para el pago de obligaciones no vencidas, así como fraccionamientos y plazos para el pago de deudas atrasadas, cuando el normal cumplimiento de la obligación tributaria se vea impedido por caso fortuito o fuerza mayor, o en virtud de circunstancias excepcionales que afecten la economía del país.»

El competente para decretar la prórroga es el Ejecutivo Nacional, entiéndase el Presidente de la República, en este caso, Nicolás Maduro. En honor a la verdad, el superintendente refiere en sus declaraciones a una orden emitida por el jefe del Ejecutivo Nacional. Así lo lógico era esperar la publicación de un Decreto Ejecutivo, donde se establecieran el plazo, términos y condiciones de la prórroga. La prórroga, sin embargo, fue establecida a través de una Providencia Administrativa, cuyo texto puedes leer ¡dando clic aquí!

Mientras tanto, en las redes sociales…

Hemos repetido muchas veces que «Las redes sociales no son fuente del derecho«, aunque en virtud de la opacidad con la que se manejan los distintos ámbitos de la Administración en Venezuela, resultan una de las primeras fuentes de consulta ante los anuncios televisivos a través de los cuales se dan a conocer las decisiones del Ejecutivo y demás órganos del Gobierno Nacional.

Así las cosas, comenzó a circular al final de la tarde una copia de la presunta Providencia Administrativa que establecerá la prórroga.

Al conocerse la noticia de la prórroga, nos permitimos reproducir esta copia del documento, presuntamente filtrado, advirtiendo de su carácter de material extra oficial. Circularon varias versiones, y al leer la que compartimos, resultó ser consistente con lo publicado en Gaceta Oficial.

Sobre las autoras

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado egresada de la Universidad de los Andes y Lcda. en Relaciones Industriales egresada de la Universidad de Carabobo. Consultora en Gestión del Talento y Capacitación. Asesora de la Cámara de Industriales del Estado Aragua. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial.

Mariela Llovera es Abogado egresada de la Universidad de los Andes y Lcda. en Relaciones Industriales egresada de la Universidad de Carabobo. Consultora en Gestión del Talento y Capacitación. Asesora de la Cámara de Industriales del Estado Aragua. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.