La tarde del jueves 01 de Marzo de 2018, Nicolás Maduro anunció el ajuste del valor de la Unidad Tributaria y un aumento del salario mínimo. El ajuste se realizó de forma extemporánea y sin cumplir con lo establecido en el Art. 3 del Código Orgánico Tributario. Al momento de elaborar este artículo, el 02 de Marzo de 2018 en la mañana, no está disponible la publicación del Decreto en Gaceta Oficial. Sin embargo consideramos pertinente analizar el aumento de la Unidad Tributaria anunciado por el Ejecutivo mientras quedamos en espera del valor de la Unidad Tributaria Sancionatoria.

La Unidad Tributaria. ¿Qué es y para qué se utiliza?

La Unidad Tributaria es un valor de referencia que, en principio, se utiliza en las normas tributarias para determinar bases imponibles, deducciones, desgravámenes, límites impositivos y demás aspectos de los tributos que considere conveniente el legislador. En Venezuela se usa desde 1994, como un mecanismo de corrección monetaria.

La Gerencia Jurídico Tributaria del SENIAT opinó en Abril de 2000 que la función de la Unidad Tributaria es “servir como un valor objetivo que determine indirectamente los elementos cuantitativos del tributo, así como la unidad de pago”.

La función de mecanismo de corrección monetaria de la UT ha servido para distorsionar su uso al emplearse como unidad de medida para la determinación de compromisos laborales, tales como el pago del Cestaticket Socialista y hasta para la estimación de Honorarios Profesionales; práctica que estuvo muy extendida entre los gremios profesionales de Contadores Públicos y Abogados.

¿Cuánto debería valer la Unidad Tributaria?

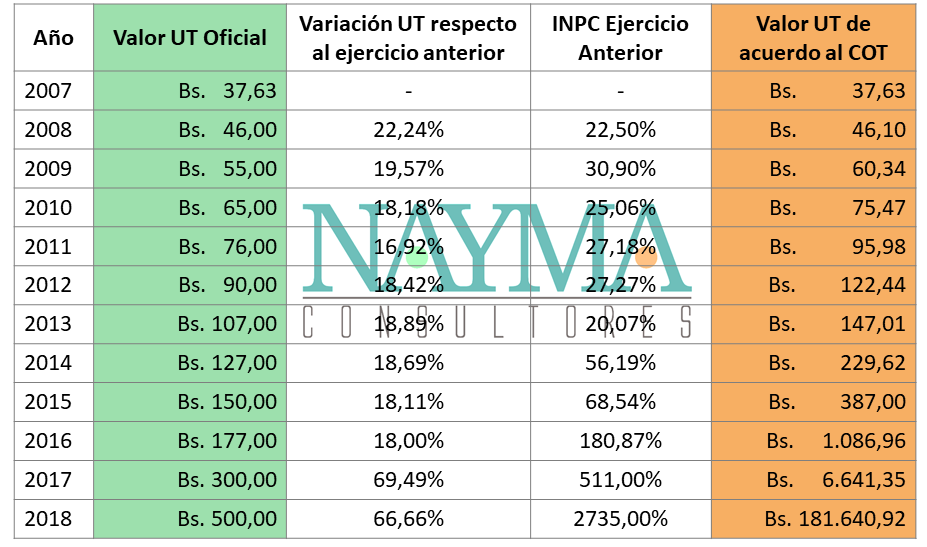

El equipo de Nayma Consultores, elaboró de manera didáctica, una tabla donde podemos apreciar la variación oficial del valor de la Unidad Tributaria, comparada con el valor que ha debido tener de acuerdo con los índices de inflación del país. Tomamos como año base 2007, pues este es el punto de inflexión donde comienza la mayor distorsión en el valor de la UT.

Inflación 2007 – 2015: INPC 2007-2015 Banco Central de Venezuela

Inflación 2016 y 2017: Estimación de Ecoanalítica

Consecuencias Fiscales del Aumento de la Unidad Tributaria

Aún con un aumento cercano al 100%, el valor de la Unidad Tributaria continúa distorsionado durante el Ejercicio Fiscal 2018. Siendo la Unidad Tributaria la medida de determinación de tributos, sanciones, rebajas y desgravámenes por excelencia, el impacto fiscal de la subvaluación resulta obvio. En el caso de las personas jurídicas, una consecuencia directa es la ampliación de la base de potenciales Contribuyentes Especiales, quienes tienen un régimen impositivo diferenciado que incluye la eliminación del Ajuste por Inflación Fiscal y el pago del Impuesto a las Grandes Transacciones Financieras entre otras particularidades.

[ Lee nuestros artículos sobre Sujetos Pasivos Especiales ¡aquí! ]

¿Deseas saber más? ¿Quieres refrescar conocimientos? Puedes adquirir nuestra Guía Práctica para Contribuyentes Especiales. Hemos volcado en ella el contenido de nuestro curso presencial para hacerlo accesible a nuestros lectores en todo el país. ¡clic aquí!

Las personas naturales, por su parte, ven como los escudos fiscales se vuelven insignificantes, el desgravamen único, las cargas de familia y la rebaja personal carecen de sentido; mientras que cada vez más trabajadores ven como en sus recibos de nómina aumenta el porcentaje de ISLR que deben descontar sus empleadores y el caso de los trabajadores a Salario Mínimo resulta ser el más dramático pues continúan obligados a tributar. La progresividad del ISLR se vuelve añicos y, el reconocimiento tácito de esto, ha sido la promulgación de Decretos de Exoneración de Pagos de ISLR a las Personas Naturales. Los cuales han afectado los ejercicios fiscales 2015, 2016 y 2017.

Para profundizar en el decreto de Exoneración de 32.000 UT vigente para el cierre fiscal 2017 te recomendamos nuestra Guía Práctica.

¿Qué podemos hacer?

Visto que la solución respecto al valor de la UT y su impacto tributario escapa de nuestro ámbito de control, recomendamos buscar soluciones a lo interno.

- En el caso de los trabajadores, buscar asesoría para la correcta elaboración de la AR-I pues debe considerar que el Ejercicio Fiscal 2018 no está incluido en el Decreto 3185, por lo que no hay exoneración de pago de ISLR, ni de renta, ni de nada. Es decir, su retención va completa.

- Los administradores de nómina pueden brindar orientación tributaria a los trabajadores a objeto de evitar conflictos laborales pues, la percepción del empleado es “la empresa me está pagando menos” por concepto de la retención de ISLR. [ Profundiza en tus conocimientos sobre Retenciones de ISLR ¡aquí! ]

- Los contribuyentes ordinarios necesitan organizarse desde ya para asumir el reto de convertirse en contribuyentes especiales, la mezcla de hiperinflación con UT subvaluada hará que cada vez más empresas sean calificadas Sujetos Pasivos Especiales. Para ello te recomendamos evaluar el cumplimiento de la empresa respecto a sus obligaciones Mercantiles y Fiscales. ¿Necesitas ayuda? ¡Tenemos una MiniApp que hace más sencillo el proceso! [ Conoce más de nuestra MiniApp para Contribuyentes ordinarios ¡dando clic aquí! ]

- Orden y más orden será lo necesario en las finanzas y en la administración de los sujetos pasivos especiales. Nuevamente las auto evaluaciones periódicas, verificación interna de cumplimiento de obligaciones y prestar atención a los detalles serán clave. En Nayma Consultores, junto a nuestro equipo de sistemas, desarrollamos una MiniApp para evaluar a Sujetos Pasivos Especiales, que incluye obligaciones mercantiles y fiscales, sanciones, base legal y emite un reporte de situación de la entidad. ¡Da clic aquí!

- Es importante recordar que la Unidad Tributaria Sancionatoria será la empleada para la determinación del monto de las sanciones por parte de la Administración Tributaria y demás instituciones del Estado.

Sobre las autoras

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.