La Contaduría Pública como profesión en Venezuela tiene una historia sólida y comprobada de emisión de principios contables; por eso es importante acudir a fuentes fidedignas para conocerla y avalarla. Los principios contables son la certeza para contabilizar transacciones y eventos económicos.

La contabilidad es el lenguaje de los negocios, la herramienta más poderosa para proporcionar respuestas de posición financiera, resultados y movimientos de flujo de efectivo de entidades, con o sin ánimo de lucro. Ese lenguaje es interpretado por los Contadores Públicos.

Por eso es importante conocer sobre las normativas contables en Venezuela. Es comprensible que profesionales afines tengan una información parcial sobre nuestras normas, lo que no comprendo es que colegas o aspirantes a colegas las desconozcan. Las dejo por acá.

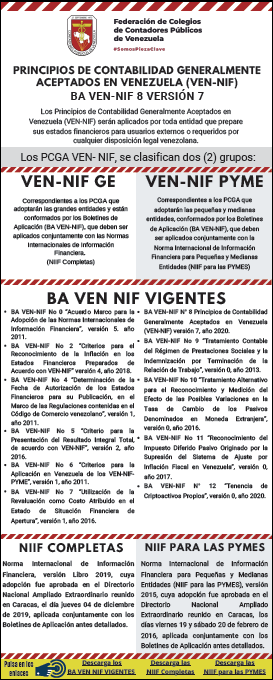

Infografía estructurada de los Principios de Contabilidad de Aceptación General en Venezuela, VEN-NIF, fundamentados en las NIIF

Para descargar ¡clic aquí!

Boletines de Aplicación de los VEN-NIF, BA VEN-NIF, vigentes, en ellos se documenta cuál es nuestro marco contable de aplicación para las NIIF (BA VEN-NIF No. 0 y No. 8), además de tratamientos contables no contenidos en las NIIF. ¡descarga aquí!

De estos destaco el último emitido por el Comité de Principios aprobado por la Federación de Colegios de Contadores Públicos en Directorio Nacional Ampliado (DNA) de nuestro gremio profesional, realizado en la ciudad de Caracas en febrero de 2020: BA VEN-NIF 12 «Tenencia de Criptoactivos Propios«

Este boletín trabaja el tratamiento contable de la tenencia de cualquier tipo de Criptoactivo que posea la entidad, buen sea por cobertura o para otros fines distintos. Próximos: tratamiento contable para creadores de proyectos, para mineros y tenencia de terceros (exchanges). Para descargar ¡clic aquí!

Finalmente, les dejo el cuerpo normativo aprobado en los cuales se fundamentan la mayor parte de nuestra aplicación contable: NIIF Completas y NIIF para las PYMES, ambos cuerpos normativos opcionales en su aplicación, cuya opción debe ser decidida por el gobierno de la entidad

- NIIF Completas ¡descarga aquí!

- NIIF para PYMES. ¡clic aquí!

[ Texto publicado originalmente como hilo de Twitter por José Hernández Meriño, reproducido con autorización de su autor ]

Sobre el autor

![]() José Hernández Meriño Contador Público Colegiado, con énfasis profesional – académico en consultoría y asesoría en contabilidad, fundamentado en normas de información financiera y análisis financieros; manejo de contabilidad de grupos económicos, fusiones, combinaciones de negocios, consolidación de estados financieros, entre otros temas vinculados a la preparación de información financiera. También cuenta con desenvolvimiento en el área tributaria, considerando a la gerencia desde la planificación hasta la evaluación de su impacto a nivel organizativo.

José Hernández Meriño Contador Público Colegiado, con énfasis profesional – académico en consultoría y asesoría en contabilidad, fundamentado en normas de información financiera y análisis financieros; manejo de contabilidad de grupos económicos, fusiones, combinaciones de negocios, consolidación de estados financieros, entre otros temas vinculados a la preparación de información financiera. También cuenta con desenvolvimiento en el área tributaria, considerando a la gerencia desde la planificación hasta la evaluación de su impacto a nivel organizativo.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|TRIBUTOS|# #|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

[random_testimonial theme=»light_grey-classic_style» count=»1″ show_title=»0″ use_excerpt=»0″ reveal_full_content=»0″ show_thumbs=»1″ show_date=»1″ show_other=»1″ hide_view_more=»0″ output_schema_markup=»1″ show_rating=»stars»]