Desde la Reforma Tributaria de 2018 los Sujetos Pasivos Especiales realizan anticipos del ISLR en función de las ventas brutas registradas en el formulario de declaración del IVA que sustituyen la declaración y pago de la declaración estimada de rentas prevista en en Reglamento de la Ley de ISLR.

El anticipo de ISLR

Cuando un contribuyente es calificado Sujeto Pasivo Especial comienza a anticipar el ISLR de una manera distinta a lo previsto en la declaración estimada de rentas. Como te dijimos al principio, el anticipo está vinculado con los datos aportados en la declaración de IVA que, en este momento, realizan quincenalmente, los «Contribuyentes Especiales».

Base Legal

El fundamento normativo de este anticipo lo encontramos en el decreto Constituyente mediante el cual se establece el Régimen Temporal de Pago de Anticipo del Impuesto al Valor Agregado e Impuesto Sobre la Renta para los Sujetos Pasivos Calificados como Especiales que se dediquen a realizar actividad económica distinta de la explotación de minas, hidrocarburos y actividades conexas, y no sean perceptores de regalías derivadas de dichas explotaciones, publicado en Gaceta Oficial Extraordinaria N° 6.396 del Martes 21 de Agosto de 2018. [ clic aquí ]

Los anticipos del ISLR y el IVA quincenal

Para entender cómo funcionarán los anticipos del ISLR, es necesario tener claro que el período impositivo del IVA fue modificado y que cuando se recibe la calificación de «Sujeto Pasivo Especial» se pasa de hacer las declaraciones mensuales a quincenales.

Justamente por lo expresado en este aparte del Art. 6° del mencionado Decreto Constituyente es que, en nuestra firma, consideramos indispensable entender cómo funciona el nuevo régimen del IVA para los sujetos pasivos especiales antes de pasar a estudiar los anticipos del ISLR.

[ Lee información del régimen quincenal del IVA ¡dando clic aquí! ]

Determinación del anticipo de ISLR

El Decreto Constituyente indica que tomará como base lo siguiente:

- Ingresos brutos obtenidos en el período anterior de acuerdo a la declaración del IVA.

- El porcentaje fijado, en el Decreto Constituyente, de acuerdo a la actividad económica del contribuyente.

Lo que se entiende por ingresos brutos

De acuerdo al Art. 3° del Decreto Constituyente, entenderán por ingresos brutos, lo siguiente:

- Ventas gravables

- Prestaciones de servicios

- Arrendamientos

- Otros proventos.

Porcentaje de anticipo de ISLR quincenal

El art. 8 del Decreto Constituyente establece lo siguiente:

- Dos por ciento (2%) para instituciones financieras y del sector bancario.

- Uno por ciento (1%) para el resto de los contribuyentes

Oportunidad y forma de pago del Anticipo del ISLR

El anticipo del ISLR está vinculado con la declaración del IVA, el compromiso se genera luego de hacer la declaración del IVA con el que está vinculado.

El pago se realiza de conformidad con lo establecido en la Providencia Administrativa de Calendario de Obligaciones de Sujetos Pasivos Especiales publicada por el SENIAT para cada año.

La Declaración Estimada de Rentas y los Sujetos Pasivos Especiales

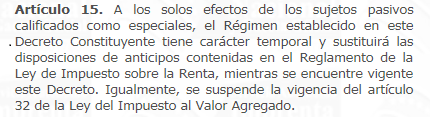

A consecuencia de la implementación en 2018 del anticipo de ISLR, que te acabamos de explicar en palabras muy sencillas, quienes trabajamos con Sujetos Pasivos Especiales le dijimos adiós a la declaración estimada de rentas anual. Esto ha sido así porque el Art. 15 del Decreto Constituyente que estableció el Régimen Temporal de Anticipos de IVA e ISLR dispuso que, mientras estuviera vigente, se encontraba suspendido el régimen de anticipos contenido en el Reglamento de la Ley de Impuesto sobre la Renta.

El Calendario de Obligaciones de 2023, la Estimada de Rentas y los Sujetos Pasivos Especiales

Al revisar el calendario publicado en Gaceta Oficial N° 42.273 del 09 de Diciembre de 2021 que contiene la Providencia Administrativa SNAT/2022/000068 (Calendario de Obligaciones de Sujetos Pasivos Especiales 2023) te encontrarás una tabla dedicada a la Declaración Estimada de Rentas.

Ten presente que se trata de una excepción que se estableció en esta providencia, debido a que en su Art. 4 señala que los Sujetos Pasivos Especiales que se dediquen a la explotación de minas, hidrocarburos y actividades conexas, y los perceptores de regalías relativas a tales actividades, deben presentar la declaración estimada de rentas en los términos previstos en el Reglamento de la Ley de ISLR.

Es decir, si la entidad, calificada como Sujeto Pasivo Especial NO se dedica a actividades mineras, entonces no debe presentar Declaración Estimada de Rentas. Le aplica el régimen de Anticipo de ISLR quincenal que te explicamos al principio.

¿El portal fiscal habilitó la opción de Estimada de Rentas para los Sujetos Pasivos Especiales?

Sí, al entrar al portal fiscal usando la clave y usuario de un Sujeto Pasivo Especial podrás entrar al formulario de declaración estimada de rentas. Nosotros mismos hicimos la prueba el 15 de Junio de 2021 y pudimos entrar.

Inmediatamente nos comunicamos con colegas, que laboran en la Administración Tributaria, para reportarles la situación y, de manera extraoficial, nos informaron lo siguiente:

- Efectivamente la aplicación de Declaración Estimada está activa para los Sujetos Pasivos Especiales en el Portal Fiscal.

- Esta opción deben usarla única y exclusivamente los Sujetos Pasivos Especiales que se dediquen a la explotación de minas, hidrocarburos y actividades conexas, y los perceptores de regalías relativas a tales actividades.

- Los demás Sujetos Pasivos Especiales NO DEBEN USAR ESTE FORMULARIO, puesto que se rigen por los dispuesto en el Art. 15 del Decreto Constituyente que estableció el Régimen Temporal de Anticipos de IVA e ISLR.

- Si se trata de un Sujeto Pasivo Especial que no está obligado a presentar Declaración Estimada (la gran mayoría) si se trata de procesar el formulario, la declaración dará error en el portal.

ADVERTENCIA: Nosotros no hemos intentado procesar una declaración estimada de un SPE, ni recomendamos hacerlo.

Lo que sí hicimos, por curiosidad, fue recorrer el formulario (sin introducir datos) para ver qué sucedía. Al llegar a la pantalla final, encontramos que no causó impuesto a pagar.

#NaymaRecomienda:

#NaymaRecomienda:

Si es un Sujeto Pasivo Especial y sus actividades no tienen que ver con hidrocarburos o minería, no use el formulario de Declaración Estimada de Rentas. Evite problemas, tener que gestionar anulaciones posteriores o sobretributar.

En caso de dudas, eleve una Consulta Jurídico Tributaria ante el SENIAT.

¡Estamos aquí para ayudarte!

Guía Práctica de Contribuyentes Especiales

La guía práctica está enfocada en las necesidades de los propietarios, administradores y contadores de negocios ya calificados o susceptibles de ser calificados como Sujetos Pasivos Especiales; contiene infografías, referencias a la ley, tutoriales paso a paso en el portal del SENIAT, ejemplos de asientos y todos nuestros formatos ¡100% editables!

La guía práctica está enfocada en las necesidades de los propietarios, administradores y contadores de negocios ya calificados o susceptibles de ser calificados como Sujetos Pasivos Especiales; contiene infografías, referencias a la ley, tutoriales paso a paso en el portal del SENIAT, ejemplos de asientos y todos nuestros formatos ¡100% editables!

Es ideal para propietarios de empresas, emprendedores, profesionales y estudiantes Administración y Contabilidad.

¡Compra aquí!

Guía Práctica de Declaración Estimada

Profundiza, conviértete en un experto y domina la información necesaria para atender a tus clientes con la Guía Práctica de Declaración Estimada de Rentas, donde encontrarás casos prácticos, hojas de trabajo editables y las explicaciones claras, sencillas y con fundamento legal que necesitas para hacer más fácil tu trabajo.

Profundiza, conviértete en un experto y domina la información necesaria para atender a tus clientes con la Guía Práctica de Declaración Estimada de Rentas, donde encontrarás casos prácticos, hojas de trabajo editables y las explicaciones claras, sencillas y con fundamento legal que necesitas para hacer más fácil tu trabajo.

¡Compra aquí!

Sobre las autoras

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera Aguirre es Abogado y Licenciada en Relaciones Industriales. Consultora. Conferencista. Enfocada en el desarrollo y uso de tecnología para la mejora de procesos de gestión empresarial para PYMES. Posee experiencia en consultoría de Gestión de Recursos Humanos y Tributos para PYMES en minería, agroindustria, ventas de vehículos, alimentos, comercio minorista, servicios de salud e inmobiliarias. Orientada al logro de objetivos comunes con los clientes. Miembro de Consejo Consultivo de la Cámara de Comercio Venezolano Italiana (CAVENIT) Seccional Aragua y Asesora de la Junta Directiva de la Cámara de Industriales del Estado Aragua. Fundadora de Nayma Consultores.

Mariela Llovera Aguirre es Abogado y Licenciada en Relaciones Industriales. Consultora. Conferencista. Enfocada en el desarrollo y uso de tecnología para la mejora de procesos de gestión empresarial para PYMES. Posee experiencia en consultoría de Gestión de Recursos Humanos y Tributos para PYMES en minería, agroindustria, ventas de vehículos, alimentos, comercio minorista, servicios de salud e inmobiliarias. Orientada al logro de objetivos comunes con los clientes. Miembro de Consejo Consultivo de la Cámara de Comercio Venezolano Italiana (CAVENIT) Seccional Aragua y Asesora de la Junta Directiva de la Cámara de Industriales del Estado Aragua. Fundadora de Nayma Consultores.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

#|TRIBUTOS|# #/5,6,/#

Un material bastante completo y fácil de manejar, formatos sencillos y muy prácticos.

Super GENIAL, ya que esta al día, con las noticias.

Hola buen dia, muy buena la informacion gracias

Hola Ana. Gracias por apreciar el trabajo que hacemos. Recuerda compartir con tus amigos y colegas.

excelente, gracias por la información y mantenernos al día La Página de Nayma la recomiendo, muy fácil de entender

Hola Maribel. Muchísimas gracias por apreciar y recomendar el trabajo que hacemos.

excelente muy bueno he venido siguiendo nayma consultores y he podido aclarar muchas dudas gracias

Hola Rudysmar,

Gracias por leernos y apreciar el trabajo que hacemos. Si te gusta esta publicación, comparte con generosidad. Juntos construimos #CulturaTributaria

Buenos días, muy didactico y actualizado, Gracias

Hola Luzmila,

Gracias por apreciar el trabajo que hacemos. Si te gustó el artículo, siéntente libre de compartirlo con quién necesite leerlo.

buenas tardes, muy interesante y de gran ayuda esta informacion

Hola Suhail,

Gracias por apreciar el trabajo que hacemos. Si te gusta esta publicación, comparte con generosidad con quien pueda necesitar leerla. Juntos construimos #CulturaTributaria

Hola bueno días excelente artículo muy bien explicado , pero tengo una duda los contribuyentes formales especiales que están en la isla de margarita no generamos estos anticipos por la declaración de IVA al hacer la declaración nunca no genera un monto a pagar . Y si voy a la estimada si me la genera y me da un monto a pagar .

Hola María,

En apego a la norma el portal fiscal del SENIAT debería generar ANTICIPO DE ISLR cuando presentas una declaración informativa de IVA. Nosotros trabajamos en «tierra firme» como dicen en Margarita, te recomendamos que converses con el Lcdo José Orlando Trejo, de FUNDICES que está en Nueva Esparta y te podrá dar una orientación adecuada a la realidad práctica de los contribuyentes de la zona https://fundices.blogspot.com/

Excelente. Y en el caso de que el contribuyente paso a ser especial a partir del mes de mayo?

Hola Francy,

Gracias por apreciar el trabajo que hacemos. Nos complace saber que te resulta de utilidad.

El caso que nos plantea amerita analizar el caso con detenimiento, si deseas atención personalizada de tu caso, puedes solicitar la consulta en línea en el siguiente enlace https://l.naymaconsultores.com/Tienda/i/138

Excelente página

Hola Eli,

Estamos encantados de saber que nuestro trabajo es apreciado y útil para ti. ¡Muchas gracias por tu valoración! No olvides que nuestro blog es solo una pequeña muestra de todo lo que podemos ofrecerte. En nuestra tienda en línea, tienda.naymaconsultores.com, encontrarás una amplia selección de Guías y MasterClass con información y soluciones para mejorar tu trabajo.

Hola, excelente información. Tengo una duda, estoy nueva en el Departamento de Administración de una empresa (cauchera) calificada como SPE y revisando los archivos de declaraciones de ISLR me di cuenta, que el contador ha realizado las declaraciones estimadas (forma 028) en los últimos años. ¿El contador esta en lo correcto o las ha realizado erróneamente?

Hola Celina

Los SPE pagan quincenalmente el 1% de anticipo de ISLR y, en consecuencia, no está obligados a realizar declaración estimada de rentas. Saludos.