«Declaré en el portal del SENIAT, la fecha de vencimiento de la obligación y la fecha del compromiso de pago no coinciden ¿ahora que hago?» Posiblemente también has notado esta falla en el portal fiscal del SENIAT así como la han reportado diversos miembros de nuestro grupo de Telegram.

Para unirte al grupo Telegram ¡da clic aquí!

En Nayma Consultores estamos aquí para ayudarte y queremos compartir contigo algunas recomendaciones de actuación que puedes seguir cuando encuentras esta falla en el portal fiscal.

El pago de la obligación tributaria

Para entender por qué es tan importante tener criterios de actuación cuando no coinciden la fecha de vencimiento de la obligación tributaria marcada por la norma y la fecha del compromiso de pago reflejada en el portal fiscal es necesario tener presente que el pago de la obligación tributaria de acuerdo con lo establecido en el artículo 41 del Código Orgánico Tributario (COT) debe hacerse:

- En el lugar y forma que indique la ley o, en su defecto, la reglamentación.

- El pago deberá efectuarse en la misma fecha en que deba presentarse la declaración, salvo que la ley o su reglamento establezcan lo contrario.

- Los pagos realizados fuera de esta fecha se considerarán extemporáneos y generarán los intereses moratorios previstos en el COT.

Además hay que tomar en cuenta los ilícitos tributarios formales relacionados con el deber de presentar declaraciones y comunicaciones (artículo 103 del COT) y los ilícitos tributarios materiales por el retraso en el pago de los tributos (artículo 110 del COT).

¿Cómo se hacen y pagan las declaraciones tributarias?

En Venezuela, la mayoría de las declaraciones tributarias nacionales se hacen a través de los formularios electrónicos dispuestos en el portal fiscal del SENIAT y los pagos pueden hacerse:

- Pagando en efectivo, en moneda nacional, presentando en las agencias bancarias recaudadoras el dinero junto con el compromiso de pago generado por el portal fiscal cuando, al presentar la declaración, esta genera cuota tributaria (monto a pagar)

- Pagando en cheque de gerencia a nombre del Tesoro Nacional, presentando en las agencias bancarias recaudadoras el dinero junto con el compromiso de pago generado por el portal fiscal.

- Pagando a través de transferencia electrónica usando los distintas aplicaciones web de los bancos recaudadores de tributos nacionales. En la actualidad, este es el medio de pago más utilizado por los contribuyentes aunque no es el único.

Para garantizar que las obligaciones tributarias de presentar la declaración y hacer el pago del tributo se cumplieron conforme a la norma deben coincidir:

- Fecha de vencimiento de la obligación de declarar según la norma.

- Fecha de vencimiento del compromiso de pago generado en el portal fiscal del SENIAT.

- Declaración y pago de la obligación tributaria realizada por el contribuyente a más tardar el día del vecimiento de la obligación tributaria.

La discrepancia entre los compromisos generados por el portal fiscal del SENIAT y las fechas de vencimiento de las obligaciones de acuerdo a las normas.

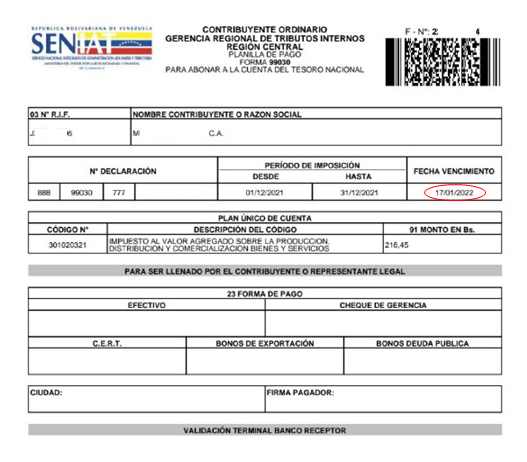

La mejor manera de explicarte la falla, es mostrarte un ejemplo de un compromiso de pago del IVA generado por el portal fiscal del SENIAT el día 17 de Enero de 2022 para un sujeto pasivo que no está calificado como especial, lo que muchos llaman un «contribuyente ordinario».

A simple vista parece un compromiso de pago perfecto, sin embargo analicemos la fecha en detalle considerando lo dispuesto en la normativa tributaria:

- Las declaraciones de IVA vencen el día 15 de cada mes, de acuerdo con lo previsto en el artículo 60 del Reglamento de la Ley del IVA.

- El día 15 de Enero de 2022 fue sábado, no es un día hábil para la administración tributaria.

- El día 17 de Enero de 2022 es feriado bancario, de acuerdo con el calendario publicado por SUDEBAN. Este es un día en el que las agencias recaudadoras no están abiertas al público conforme a lo determinado en su calendario anual de actividades.

- El artículo 10.3 del COT indica: «En todos los casos los términos y plazos que vencieran en día inhábil para la Administración Tributaria, se entienden prorrogados hasta el primer día hábil siguiente.»

- El parágrafo único del artículo 10 del COT señala lo siguiente: «Se consideran inhábiles tanto los días declarados feriados conforme a disposiciones legales, como aquellos en los cuales la respectiva oficina administrativa no hubiere estado abierta al público, lo que deberá comprobar el contribuyente o responsable por los medios que determine la ley. Igualmente se consideran inhábiles, a los solos efectos de la declaración y pago de las obligaciones tributarias, los días en que las instituciones financieras autorizadas para actuar como oficinas receptoras de fondos nacionales no estuvieren abiertas al público, conforme lo determine su calendario anual de actividades.»

El portal fiscal del SENIAT, en el caso de este contribuyente, debió mostrar que el vencimiento de esa obligación era el 18 de Enero de 2022 actuando en concordancia con lo previsto en el artículo 10.3 del COT y su parágrafo único.

Usamos este ejemplo de manera ilustrativa, en la práctica cotidiana son los Sujetos Pasivos Especiales quienes reportan la mayoría de las discrepancias entre la fecha de vencimiento de la obligación y la fecha generada en el compromiso de pago que emite el portal fiscal y se preguntan, con toda razón ¿qué pueden hacer en estos casos?

No coinciden las fechas ¿y ahora qué hago?

Te vamos a ofrecer tres opciones de actuación para que, de acuerdo a tu mejor criterio profesional, elijas la que mejor se ajuste a tu situación.

Opción 1. No hago nada

En estricto derecho lo que marca el vencimiento de la obligación es lo establecido en las normas tributarias:

- Código Orgánico Tributario.

- Ley y Reglamento del tributo declarado.

- Providencia Administrativa del SENIAT que establece vencimiento de obligaciones tributarias. (Por ejemplo la Providencia Administrativa SNAT/2009/0095)

- Providencia Administrativa que establece el Calendario de Obligaciones de Sujetos Pasivos Especiales.

Con base a lo anterior, se puede alegar que no es necesario hacer nada más, que el marco jurídico es claro y suficiente.

Esta actuación está ajustada a la norma, sin embargo, es recomendable tener soporte de las situaciones ocurridas con las declaraciones tributarias bien sea por control interno, para tener un registro de la actividad del departamento de impuesto, para proveer información para futuros trabajadores del área o para saber qué ocurrió en un momento dado en caso de una fiscalización o verificación de deberes formales por parte de la Administración Tributaria (SENIAT)

Opción 2. Soporte interno de la actuación

En este caso, el control interno de las declaraciones tributarias incluye:

- Impresión del Compromiso de pago generado por el SENIAT

- Impresión del Comprobante de Transferencia emitido por el Banco

- Copia del Calendario de Feriados Bancarios SUDEBAN del Ejercicio Fiscal

- Gaceta Oficial del Calendario de Obligaciones de Sujetos Pasivos Especiales para el ejercicio fiscal.

Esta actuación, aparte de estar ajustada a la norma provee más información para soportar la actuación profesional. Es recomendable tener una bitácora de control de declaraciones que puedas consultar con facilidad. En la Guía de Contribuyentes Especiales incluimos un modelo que puedes usar de referencia.

Opción 3. Comunicación a la Administración Tributaria

Aunque no es indispensable, resulta una buena práctica dirigir una comunicación a la Administración Tributaria donde se deje evidencia de la disparidad entre la fecha prevista en la norma y lo reflejado en el portal fiscal. En este caso hay que demostrar los hechos, hacer mención a los hechos y exponer el criterio del contribuyente.

Cuando uno de nuestros clientes quiere presentar la comunicación, nosotros preferimos preparar una Consulta Jurídico Tributaria. Por supuesto, una copia del escrito recibido se incluye en el archivo de control interno de las declaraciones.

Como siempre, la decisión final respecto a cuál acción tomar queda en manos de la organización y del mejor criterio de sus asesores que, entre otras cosas, deben evaluar la situación interna d ela organización y su exposición al riesgo fiscal para tomar decisiones. Este es un espacio informativo y de divulgación que en ningún modo sustituye la asesoría especializada de un profesional

Guía Práctica de Contribuyentes Especiales

La guía práctica está enfocada en las necesidades de los propietarios, administradores y contadores de negocios ya calificados o susceptibles de ser calificados como Sujetos Pasivos Especiales; contiene infografías, referencias a la ley, tutoriales paso a paso en el portal del SENIAT, ejemplos de asientos y todos nuestros formatos ¡100% editables!

La guía práctica está enfocada en las necesidades de los propietarios, administradores y contadores de negocios ya calificados o susceptibles de ser calificados como Sujetos Pasivos Especiales; contiene infografías, referencias a la ley, tutoriales paso a paso en el portal del SENIAT, ejemplos de asientos y todos nuestros formatos ¡100% editables!

Es ideal para propietarios de empresas, emprendedores, profesionales y estudiantes Administración y Contabilidad.

¡Compra aquí!

Sobre las autoras

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

#|TRIBUTOS|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

Nayma es aprendizaje, profesionalismo y crecimiento empresarial y personal.

MUY BUENO

Hola Edith

Muchas gracias por apreciar el trabajo que hacemos. Si gustas, comparte con quién necesite leerlo.

Buen dia, Les faltó la 4ta OPCION, es esperar al dia siguiente y aparece el compromiso de pago con la fecha correcta

Hola Alicia,

Gracias por dejar tu comentario, lo que plantease se abarca en la OPCION 1, no hacer nada.