Hoy toca comentar el segundo de los «diez principios globales» de política criminal para la lucha contra los delitos tributarios de la Organización para la Cooperación y el Desarrollo Económicos (OCDE): Diseñar una estrategia efectiva para hacer frente a los delitos fiscales, monitoreada y revisada frecuentemente.

ℎ – ℎ is a comprehensive guide to tackling #taxcrime while ensuring that taxpayers’ rights are respected.

Second edition ➡️ https://t.co/qRVj5JG0y2#10GlobalPrinciples pic.twitter.com/SdOUWkxpcE

— OECD Tax (@OECDtax) June 17, 2021

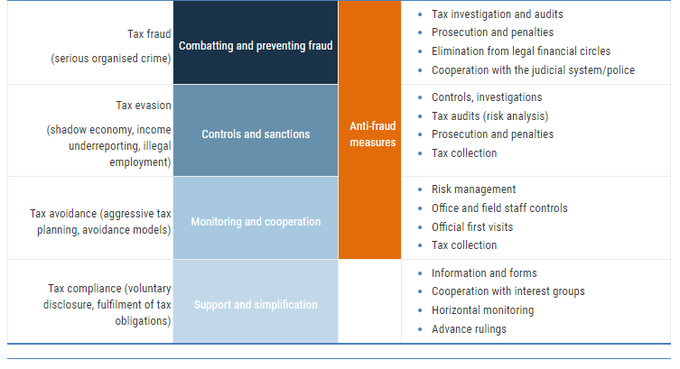

La estrategia debe enfocarse prioritariamente hacia el «cumplimiento cooperativo» hoy en boga. Se debe basar en el contexto de política, ambiente legislativo y la estructura de cumplimiento de la ley.

[ Lee “El Derecho sancionador tributario en un marco de relaciones cooperativas” de José Andrés Rozas Valdés ¡clic aquí! ]

Para ello, los sistemas de alerta temprana tienen un rol preponderante en la detección de los riesgos de fraude. Información de las autoridades tributarias, observaciones de investigadores, retroalimentación de casos anteriores, bases de datos, transacciones financieras, etc.

El análisis de amenazas puede ayudar a determinar necesidades específicas, como el establecimiento de grupos de tarea, bases de datos, etc.

En este contexto se inscriben medidas de «alerta temprana» como el reporte obligatorio de esquemas fiscales.

[ Lee «Mandatory Disclosure Rules and Taxpayers ‘ Rights: Where Do We Stand? de Carlos E. Weffe ¡clic aquí! ]

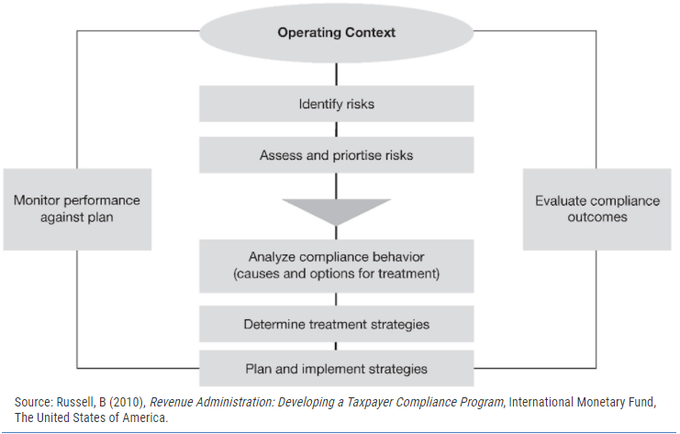

La estrategia general de control de los delitos fiscales sugerido por la OCDE no difiere sustancialmente de cualquier otro esquema de detección y análisis de riesgos.

Éste se resume en los siguientes pasos

Dentro de los pasos a seguir, llama la atención la inclusión de una estrategia de comunicación, para formar opinión y conductas del público, reforzando el carácter preventivo general del sistema penal tributario.

Si a esto se le une el «naming and shaming«, ay caray.

El documento de OCDE habla de la necesidad de amplia consulta con todos los actores involucrados para el diseño e implementación del esquema: diseñadores de políticas públicas, investigadores, oficiales de cumplimiento, fiscales, etc.

No se nombra al contribuyente para nada.

Naturalmente, también se hace mención a la transversalidad de las relaciones entre autoridades tributarias y penales para el intercambio de información relevante, no sólo para la persecución de delitos tributarios, sino de infracciones tributarias en general.

En Derecho comparado, el informe comparte las experiencias del Reino Unido, basada en la evaluación intensiva de riesgos, y consulta con varios sectores involucrados, incluyendo otros departamentos gubernamentales, socios internacionales y al sector privado.

[ Lee “Tackling tax avoidance, evasion, and other forms of noncompliance” de la Administración Tributaria del Reino Unido ¡clic aquí! ]

Los Países Bajos tienen un servicio de inteligencia fiscal (FIOD) que colabora con la Administración Tributaria y el Ministerio Público en un «esfuerzo combinado de aplicación». La estrategia general y la decisión sobre la apertura de casos penales de fraude es conjunta entre los tres.

Israel sigue un enfoque similar: esfuerzo conjunto de la Administración Tributaria, el Ministerio de Justicia, las autoridades de seguridad, protección de la competencia y lavado de dinero. Operaciones conjuntas, y reuniones con asesores, asociaciones gremiales y contribuyentes, parecen ser la divisa.

Finalmente, el reporte dedica atención especial a la detección de indicios de participación de «intermediarios profesionales», a través de grupos dedicados a la detección de la actividad de estos profesionales a través del uso o mercadeo de «sociedades fantasma».

A este efecto, el reporte enumera una serie de indicadores de riesgo derivados de las estructuras de negocios de los «intermediarios profesionales», en un sentido muy similar al de los «sellos distintivos genéricos» usados para el reporte obligatorio de esquemas fiscales.

Algunos de estos indicios:

- Vinculación del «intermediario» con proveedores offshore.

- Identificación de jurisdicciones offshore como centros de actividades potencialmente ilícitas

- No encontrar sociedades en las direcciones declaradas

- Direcciones de directores no rastreables

- Misma dirección para varias compañías presuntamente ficticias

- Uso de P.O. Boxes presuntamente vinculados con actos ilícitos

- Profesionales con ingresos altos derivados de la liquidación de sociedades ficticias

- Directores de demasiadas compañías

- Y muchas más…

La enumeración de estos «indicios» evidencia 2 cosas.

Una, es evidente que el punto focal de la estrategia de la OCDE contra los delitos fiscales está en la detección y persecución de los «intermediarios profesionales».

Si bien busca identificar a quienes, en buena parte de los casos, tienen el «dominio del hecho» (Roxin) de las estructuras fraudulentas, esta estrategia tiene el inconveniente (de hecho, el PELIGRO) de perseguir al partícipe y no al autor, y criminalizar a la asesoría profesional.

Dos, esta enumeración, como es propio de la técnica indiciaria, supone una cierta petición de principio.

Por ejemplo, el carácter «fantasma» de una determinada empresa, y su vinculación con el fraude fiscal, es precisamente lo que se quiere demostrar. ¡No puede demostrarse a priori!

Esto exige, por supuesto, la mayor prudencia en el uso de estos indicios. Su estructura supone solo un indicador de interés en la investigación fiscal para la detección de fraude; en principio, no serían suficientes para fundamentar la imputación del delito.

El tercero de los diez principios globales de la OCDE para combatir los delitos tributarios está referido a la titularidad y alcance de los poderes de investigación y persecución de esta forma de criminalidad.

De eso trataremos en la próxima oportunidad.

[ Texto publicado originalmente como hilo de Twitter por Carlos E. Weffe, reproducido con autorización de su autor ]

Sobre el autor

#|TRIBUTOS|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

[random_testimonial theme=»light_grey-classic_style» count=»1″ show_title=»0″ use_excerpt=»0″ reveal_full_content=»0″ show_thumbs=»1″ show_date=»1″ show_other=»1″ hide_view_more=»0″ output_schema_markup=»1″ show_rating=»stars»]