Sujetos Pasivos Especiales: Agentes de Percepción del IGTF a pagos en Moneda Extranjera

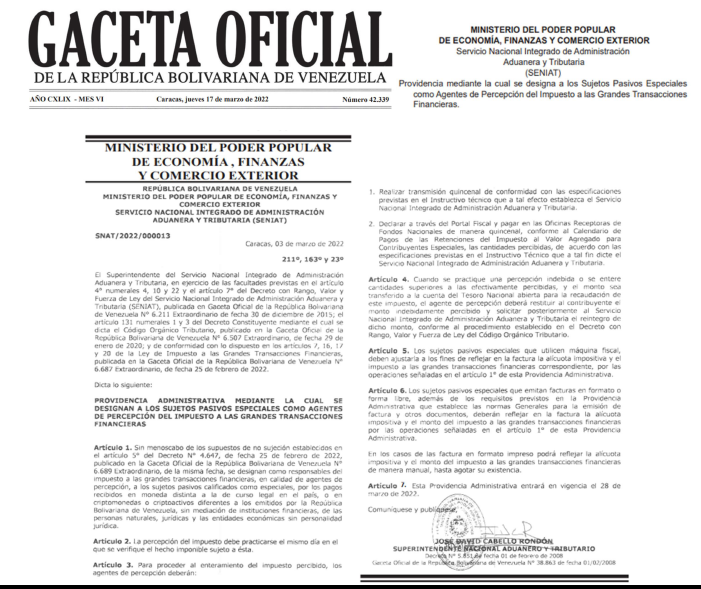

En la Gaceta Oficial N° 42339 del 17 de Marzo de 2022 se publicó la Providencia Administrativa SNAT/2022/000013 que designa a los Sujetos Pasivos Especiales como Agentes de Percepción del Impuesto a las Grandes Transacciones Financieras.

Los «Contribuyentes Especiales», desde el lunes 28 de Marzo de 2022 tienen la responsabilidad de percibir (cobrar) el importe del IGTF que se causa cuando una persona natural o jurídica les paga con moneda extranjera o criptoactivos distintos del Petro sin mediación del sistema financiero.

El dinero, que recibirán los Sujetos Pasivos Especiales por concepto de IGTF cuando sus clientes paguen en Moneda Extranjera sin intermediación del sistema bancario nacional no les pertenece y deberá ser entregado al Tesoro Nacional dentro del plazo y las formas que establecen la Ley del IGTF y la PA 00013 recién publicada.

Puntos clave de atención de la PA 0013

- La base imponible del IGTF está constituida por el importe total de cada operación gravada. (Ver Art. 12 Ley IGTF) En este caso lo gravado es el pago efectuado en moneda extranjera a un Sujeto Pasivo Especial.

- Los «Contribuyentes Especiales» deberán aplicar la alícuota de 3% correspondiente al IGTF cuando reciban un pago en moneda extranjera sin mediación de instituciones financieras.

- La percepción del IGTF debe hacerse el mismo día en que se verifique el hecho imponible. Es decir, cuando una persona (natural o jurídica) haga un pago en moneda extranjera a un Sujeto Pasivo Especial, en ese mismo momento deberá aplicarse la alícuota de 3% de IGTF al monto pagado en una moneda distinta del bolívar.

- El soporte del IGTF percibido será la factura. En consecuencia los agentes de percepción del IGTF deberán adecuar sus sistemas de facturación (máquina fiscal, impresora fiscal, forma libre o factura manual) para reflejar el 3% de IGTF a aplicar. (Ver Art. 5 y 6 de la PA 000013)

- El uso de la factura como soporte del IGTF percibido traerá como consecuencia una inversión en adecuación de sistemas de facturación, formación del personal de caja, atención al público y trabajadores del área administrativa y, en algunos casos, adquisición de nuevos equipos de máquinas e impresoras fiscales que puedan adaptarse a la percepción del 3% de IGTF.

- Los «Contribuyentes Especiales» deben declarar y pagar el IGTF percibido de acuerdo con el calendario de pagos de Retenciones de IVA (Ver Art. 16 Ley del IGTF y Art. 3.2 de la PA 000013)

- El SENIAT deberá publicar un instructivo técnico que aclare cómo será la transmisión quincenal que deben hacer los agentes de percepción y un instructivo técnico de declaración en el portal fiscal. (Ver Art. 3 de la PA 000013)

- El viernes 01 de Abril de 2022 el SENIAT publicó el instructivo técnico de declaración en el portal fiscal. ¡Más información aquí!

- Si el Sujeto Pasivo Especial realiza una percepción indebida y entera más dinero por concepto de IGTF del que corresponde entonces tiene la obligación de devolver ese importe a su cliente (que a fin de cuentas es el contribuyente) y luego debe pedir al SENIAT el reitegro de ese monto. Algo que contraría lo dispuesto en el Art. 27 del COT y que trae retos prácticos cuando se emiten notas de crédito o hay devoluciones de mercancía por mencionar un par de situaciones. (Ver Art. 4 de la PA 000013)

Recomendaciones

Nuestra principal recomendación es leer la Reforma de la Ley del IGTF en su conjunto, no quedarse solo con los artículos reformados, sino revisar en detalle toda la norma.

Además deberás manejar el resto de la normativa que aplica a este tributo, es decir, Código Orgánico Tributario, Código de Comercio, Código Civil, Decreto N° 4.647 de Exoneración de IGTF, Providencia Administrativa 0013, Providencia Administrativa 0685 de Sujetos Pasivos Especiales, Providencia Administrativa SNAT/2016/005 que establece las normas de declaración y pago del IGTF, Providencia 0071 de Facturación.

Para profundizar te recomendamos ver las siguientes entrevistas:

- UNA VISION LEGAL DE LA REFORMA DEL IGTF – Episodio 1 con el Abog. Daniel Betancourt donde explicamos la reforma en palabras sencillas ¡clic aquí!

- UNA VISION LEGAL DE LA REFORMA DEL IGTF – Episodio 2 con el Prof.Luis Fraga Pittaluga con un análisis en profundidad de la reforma ¡clic aquí!

¡Estamos aquí para ayudarte!

En esta Guía de Estudio del Impuesto a las Grandes Transacciones Financieras nos dedicamos al estudio integral de la reforma del IGTF que ha gravado con el impuesto los pagos en moneda extranjera y criptoactivos distintos del petro que haga cualquier consumidor a los Sujetos Pasivos Especiales sin participación del sistema financiero.

Fieles a la tradición de Nayma Consultores te incluimos ejemplos y modelos para facilitar tu aprendizaje. Recuerda, este es un material de estudio y no pretende sustituir la necesaria asesoría especializada para la adecuación de los procesos de negocios

La reforma del IGTF ha resultado confusa para todos.

Navegar en las aguas turbulentas de la percepción de este impuesto demanda estudio, conocimiento y experiencia.

Eso es lo que nos ofrecen la Lcda. Aurivec Carrero de @cayacontadores y nuestra socia Mariela Llovera.

Nos unimos para ayudarte a comprender la norma, aclarar las dudas y construir tu mapa de navegación para llevar a tu negocio a buen puerto.

Sobre las autoras

Nancy Aguirre

Contador Público Colegiado y Lcda. en Relaciones IndustrialesDestacada profesional aragüeña con más de 40 años de experiencia en Relaciones Industriales y Contaduría Pública. Es Licenciada en Relaciones Industriales y Contaduría Pública por la Universidad de Carabobo y cuenta con una certificación en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) otorgada por la Federación de Colegios de Contadores Públicos de Venezuela. A lo largo de su extensa carrera, Nancy ha trabajado tanto en el sector público como en el privado, acumulando una amplia experiencia en diversas áreas empresariales. Fundadora de Nayma Consultores, se dedica a brindar consultoría y asesoría empresarial estratégica, enfocada en optimizar el rendimiento y el éxito de sus clientes. Su destacada trayectoria le ha valido el reconocimiento de la orden «Dr. Elio Romero» del Centro de Profesionales del Estado Aragua (CEPROARAGUA), en reconocimiento a su aporte al gremio de Contaduría Pública en su estado natal

Mariela Llovera

Abogado, Lcda. en Relaciones Industriales y AvaluadoraSe dedica a brindar asesoría integral en gestión humana, derecho mercantil y tributario, incluyendo revisión y actualización de documentación legal, negociación y representación en sede administrativa y judicial. Su práctica se orienta a la prevención y al cumplimiento normativo como herramientas para fortalecer la sostenibilidad de las PYMES. En el ejercicio de su profesión ha trabajado con empresas de agroindustria, salud, comercio y minería, con experiencia complementaria en manufactura, hidrocarburos y servicios. Diplomada en Normas Internacionales de Información Financiera (NIIF) por la Pontificia Universidad Javeriana de Bogotá y en Tecnología Educativa en el Instituto Tecnológico de Massachusetts (MIT). Forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua y del Comité de Recursos Humanos de la Cámara de Industriales del Estado Aragua. Docente del Diplomado Tributario de la Universidad Metropolitana (UNIMET). Ha sido distinguida con la Orden José Casanova Godoy, otorgada por el Colegio de Abogados del Estado Aragua. Además, participa activamente como conferencista en los Colegios de Contadores Públicos de Aragua y Miranda.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

Me encanta que son precisos y concisos con la información que publican. Siempre actualizados. Cuando tengo dudas consulto sus publicaciones y han sido de gran ayuda para mi. Que sigan los éxitos por muchos años más.

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|TRIBUTOS|# #|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

Nayma ha significado aprendizaje, me ha ayudado en ajustes por inflación, me gusta sus guias, las cuales incluyen también las cédulas en excel.

De interés y buena Calidad

Hola Ronald,

Gracias por apreciar el trabajo que hacemos. Siéntete libre de compartir el enlace con quién pueda necesitar leerlo.

Buen día Lic. en relación al IGTF, si en esta quincena no obtuvimos pagos en efectivos en moneda extrajera, igual se debe realizar una declaración informativa?

Hola Esther,

Cuando se presenta una declaración tributaria, lo que hace el Sujeto Pasivo es determinar por sí mismo la cuantía de la obligación. En palabras de nuestro profesor Luis Fraga Pittaluga cuando se presenta una declaración impositiva “el Sujeto Pasivo reconoce la ocurrencia del hecho imponible, declara la base de imposición, aplica la alícuota y el resto de los elementos necesarios para establecer la cuota tributaria liquidable y proceder al pago del impuesto”.

Los datos que se presentan en las declaraciones están destinados a soportar la existencia o no de la deuda tributaria.

En este caso, el agente de percepción de IGTF usa la declaración para demostrar que no realizó operaciones sujetas a percepción en el período.

Si bien las Declaraciones Informativas no tienen un propósito recaudatorio, son relevantes en la relación entre los Sujetos Pasivos y la Administración Tributaria.

Es importante tener en cuenta que presentar las declaraciones de impuestos es un deber formal del contribuyente y su incumplimiento está sujeto a sanciones. Revisa el artículo 103 del COT para ver los deberes formales relacionados con la presentación de declaraciones.

Buenas noches licenciada , que soportes se deben emitir para soportar los casos de la percepción del 3% para las ventas a crédito, porwue en las ventas de contado parece estar claro que se refleja en la factura. Gracias de antemano.

Hola Ricardo,

Gracias por escribirnos. En relación a las ventas a crédito y el IGTF no hay salida fácil; cada Agente de Percepción ha tenido que buscar sus propias soluciones y, en el caso de nuestros clientes, acompañarlas con consulta jurídico tributaria al SENIAT.

En la Charla del IGTF te presentamos varias opciones a considerar. Puedes verla en diferido a través de este enlace –> https://l.naymaconsultores.com/Tienda/i/12094