El decreto sólo fue válido para el ejercicio fiscal 2020

Claves para entender el Decreto de Exoneración de ISLR – ¡NO VIGENTE!

El último decreto de exoneración de ISLR para Personas Naturales en Venezuela abarcó el ejercicio 2020. Desde entonces no se ha vuelto a otorgar el beneficio.

ADVERTENCIA: El artículo que leerás a continuación se refiere a un decreto válido única y exclusivamente para la declaración del ejercicio fiscal 2020 (que ocurrió entre enero y marzo de 2021).

Lee información actualizada ¡ aquí!

En el Decreto 4.420, publicado en Gaceta Oficial N°42.049, se establece la exoneración del ISLR equivalente a cinco mil unidades tributarias (5000 UT) para el ejercicio fiscal 2020. En este artículo compartimos contigo 4 claves para entender mejor de qué se trata la exoneración para el año 2020 que puedes aprovechar en tu declaración de ISLR antes del 31 de Marzo de 2021.

Ver esta publicación en Instagram

1. ¿Cómo saber si una persona natural tiene la obligación de declarar ISLR?

Si eres una persona natural y recibiste pagos por concepto de sueldos y salarios durante el año 2020 superiores a 1000 U.T. (Bs. 1.500.000) o eres un trabajador independiente con ingresos brutos mayores a 1500 U.T. (Bs. 2.250.000,00) debes cumplir con la obligación de presentar declaración de todos los enriquecimientos obtenidos.

A mediados de enero cuando publicamos en El Nacional un artículo titulado “En 2021 todos pagaremos Impuesto Sobre La Renta” ¡lee aquí! no existía decreto de exoneración. Dado que la situación ha cambiado consideramos importante explicarte que, respecto del Impuesto Sobre La Renta existe la obligación de declarar y la obligación de pagar, de tal manera que una persona puede tener la obligación de presentar declaración de ISLR pero no tener cuota tributaria, o en palabras de a centavo, no tiene impuesto por pagar.

2. ¿Qué es una exoneración del pago del ISLR?

El artículo 73 del Decreto Constituyente de Reforma del Código Orgánico Tributario define la exoneración como «la dispensa total o parcial del pago de la obligación tributaria, concedida por el Poder Ejecutivo en los casos autorizados por la ley.»

Una dispensa es un privilegio o excepción de lo ordenado por las leyes generales que exime de una obligación. En este caso, se trata de una excepción para las Personas Naturales que están obligadas al pago del ISLR previsto en el Art. 79 de la LISLR para los enriquecimientos mayores o iguales a 1000 UT

Para profundizar en el estudio de la reforma del COT ¡da clic aquí!

¿Qué es lo que regula el Decreto 4.420? ¿Es una exoneración, es un mínimo exento o es un mínimo no imponible? ¿Lo que hizo el Ejecutivo es una medida de política fiscal totalmente discrecional, es decir, podía establecer cualquier monto, o estaba obligado a respetar un umbral

— Luis Fraga-Pittaluga (@lfragap) January 25, 2021

3. ¿En qué consiste la exoneración prevista en el Decreto 4.420?

“Las personas naturales residentes en el país,deberán pagar el Impuesto Sobre La Renta solo por los enriquecimientos netos gravables de fuente territorial obtenidos durante el ejercicio fiscal 2020, que superen las cinco mil unidades tributarias (5.000 UT)” (Decreto 4.420, Art. 1°)

Son sujetos de la exoneración los siguientes contribuyentes:

- Personas Naturales

- Residentes en Venezuela. Para que una Persona Natural se considere residente en el país debe haber permanecido en territorio venezolano al menos durante 183 días del Ejercicio Fiscal, en este caso de 2020. Esta permanencia igual o mayor a 183 días pudo ocurrir de forma continua o intermitente.

- Que presenten la Declaración de ISLR antes del 31 de Marzo de 2021 (ver Art. 2 del Decret0 4.420)

Contribuyentes excluidos de la exoneración:

- Personas Jurídicas

- Personas Naturales no residentes en el país.

- Personas Naturales residentes en el país que presenten la declaración de forma extemporánea, es decir, después del 31 de Marzo de 2021

4. ¿Qué ocurre con las Personas Naturales que obtuvieron ingresos superiores a 5.000 UT durante el Ejercicio Fiscal 2020?

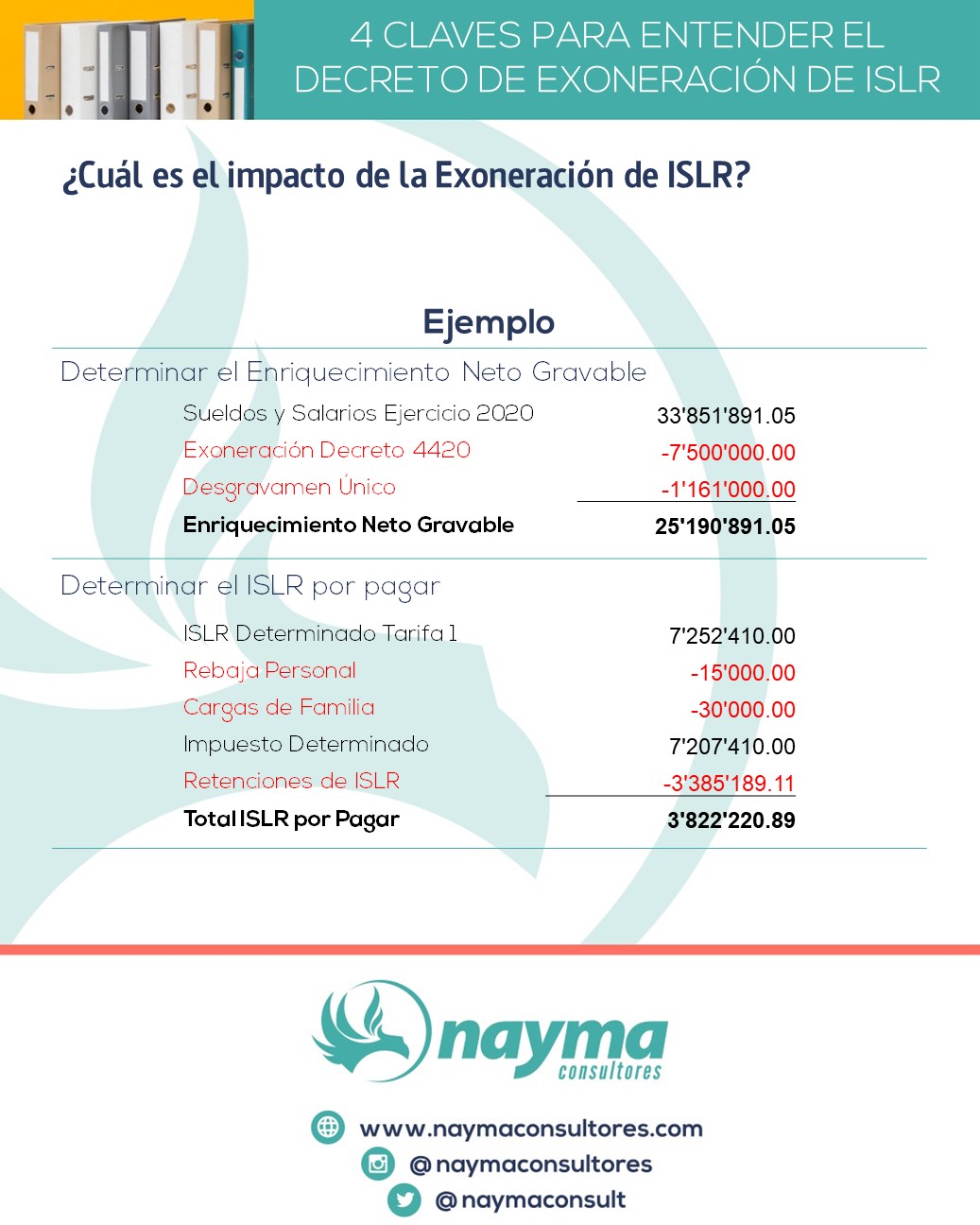

La mayoría de las personas naturales en Venezuela obtuvieron ingresos superiores a cinco mil unidades tributarias durante 2020. Es por ello que en base a lo que señala el Decreto 4.420 publicado en la página web de la Imprenta Nacional te presentamos un ejemplo de cómo operaría la exoneración para un trabajador a salariado, con dos cargas de familia que se acoge al desgravamen único.

Al analizar el gráfico anterior, ten presente lo siguiente:

- Todos los montos están expresados en Bolívares Soberanos

- Para elaborar el ejemplo se usó como indicador de la exoneración de 5000UT publicada en Gaceta Oficial

- Ejercicio didáctico elaborado con la Hoja de Cálculo de Exoneración disponible en la Guía Práctica de Declaración de ISLR de Personas Naturales.

- No representa datos reales de ningún trabajador.

Si calculamos este caso sin el decreto de exoneración, el monto a pagar por concepto de ISLR del Ejercicio 2020 sería de Bs. 6.372.213,85 por lo que el beneficio se traduce en un ahorro de Bs. 2.549.992,96

¿Por qué sucede esto?

- El Decreto 4.420 establece una exoneración parcial del pago del ISLR para las personas naturales residentes en Venezuela.

- Todo enriquecimiento superior a Bs. 7.500.000,00 (5.000 UT) estará gravado por el ISLR y deberá pagarse el impuesto por esa fracción que supera el monto exonerado.

¿Te parece complicado?

No te preocupes. ¡Estamos aquí para ayudarte! En la Guia Práctica Declaración ISLR Personas Naturales aclaramos términos relacionados con la determinación del enriquecimiento de las personas naturales tanto asalariadas como no asalariadas.

No te preocupes. ¡Estamos aquí para ayudarte! En la Guia Práctica Declaración ISLR Personas Naturales aclaramos términos relacionados con la determinación del enriquecimiento de las personas naturales tanto asalariadas como no asalariadas.

Incluye una hoja de trabajo formulada especial para personas naturales asalariadas, hoja de trabajo para personas naturales no asalariadas que puedes adaptar a tus necesidades y varios ejercicios con paso a paso en el portal fiscal

Para comprar ¡clic aquí!

Sobre las autoras

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

#|TRIBUTOS|# #[257]# #/0/#

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

[random_testimonial theme=»light_grey-classic_style» count=»1″ show_title=»0″ use_excerpt=»0″ reveal_full_content=»0″ show_thumbs=»1″ show_date=»1″ show_other=»1″ hide_view_more=»0″ output_schema_markup=»1″ show_rating=»stars»]

#/0/#

Muy bueno, la explicación clara y sencilla de entender

Excelente explicación, pero en la pag del seniat no aparece el reglon para colocar la exoneracion como en el ano 2017 que hasta se cita la gaceta enla declaracion

Hola Maritza

Tienes que seleccionar que posee rentas gravadas y exoneradas. En la actualización de la Guía de Declaración de ISLR vamos a enviar el paso a paso en el portal fiscal para que lo veas gráficamente.

tengo una duda… el decreto de fecha 18-01-2021, habla de una exoneracion hasta por 5 salarios minimos (diciembre 2020) y ustedes hablan de 5000 UT. si buscamos la gaceta hablan de salarios minimos y no de UT. ¿como saber cual es el monto real? gracias de antemano por su atencion

Hola Yamilet

Entendemos tus dudas. Por eso te recomendamos ingresar a la página web de la imprenta nacional y descarga la gaceta oficial por ti misma. Así podrás verificar, al igual que lo hicimos nosotros, que ocurrió un cambio y la exoneración es de 5000 UT.

¿Cuál es el link de la imprenta nacional por favor?

Hola Yubeira, este es el enlace http://www.imprentanacional.gob.ve

Realmente muyyy buena explicación. Aclarada la duda. Dios las bendiga

Gracias Nancy por apreciar el trabajo que hacemos. Mil bendiciones para tí.

Excelente información, esta exoneracion incluye a los trabajadores no asalariados?

Claro que sí Ligia, es para todas las personas naturales. Asalariadas y No Asalariadas

Excelente articulo y donde puedo conseguir la guía actualizada para saber en que reglón de los desgravámenes va la exoneracion

Hola José,

La guía la encuentras aquí –> https://landing.naymaconsultores.com/Tienda/p/257

Hola buenos días, me parece muy buenos todos estos artículos ya que nos ayuda en nuestra profesión ya que cada día debemos estar actualizados.

Hola Ana, gracias por apreciar el trabajo que hacemos.

Buenas tardes muy bueno me parece este articulo ,por favor informar si tiene guia para declaracion 2020 ajuste regular por inflacion persona juridica.gracias por la atencion.

Hola Ana Cecilia,

Tenemos una guia breve de api fiscal y la encuentras en el siguiente enlace https://landing.naymaconsultores.com/Tienda/i/2015

Buenas tardes muy bueno me parece este articulo ,por favor informar si tiene guia para declaracion 2020 ajuste regular por inflacion persona juridica.gracias por la atencion.

Hola Ana,

Sí, tenemos una guía rápida de ajuste por inflación, la puedes encontrar en este enlace https://landing.naymaconsultores.com/Tienda/i/2015

excelente,

¿Podrían hacerme envío de la Gaceta por favor?.

¡Muchas gracias por tan valiosa información! Uds. son del tipo de personas que construye!!!

Hola Vanessa,

Muchas gracias por apreciar el trabajo que hacemos. Si lo deseas, comparte esta información con tus contactos profesionales.

Si yo como pensionada recibí aparte de los 8.142.000 Bs de pensión y un ingreso extra de 10.500.000 Bs en el 2020.

¿Pongo como ingreso exonerado los 8.142.000 Bs de la pensión (que es exonerada) los 7.500.000 Bs (5.000 UT) del decreto y solo pongo como ingresos gravables los 3.000.000 que resultan de la resta de 10.500.000 menos los 7.500.000?

o por poner la pensión no tengo derecho a poner de mi ingreso extra las 5.000 UT como exoneradas también

Hola Susana,

En ese caso tienes rentas exentas y exoneradas. Deberás declarar exonerado lo que recibiste por concepto de pensión y además los Bs. 7.500.000 correspondientes a la exoneración decretada. Declararás Bs. 3.000.000 como renta gravada.

Saludos.

hola…las personas en Venezuela reciben ayuda de parientes y amigos en el exterior los cuales son abonados en cuentas de ahorro acá en Venezuela..y en muchísimos casos exceden esos montos… deben pagar ISLR..aunque sean pensionados..? excelente este articulo y ademas herramienta, que ustedes ponen a nuestra disposición.. Gracias

Hola Ludovico,

Muchas gracias por apreciar el trabajo que hacemos. Esos ingresos, en estricto derecho, no están exentos de ISLR. Deberían considerarse como «otros ingresos».

Lo que está exento de ISLR es el monto de las pensiones y, adicionalmente, la exoneración de 5000 UT

Buenas en el caso de un trabajador petrolero su arc presenta salario mensual y acumulado por mes.. que se debe declarar? La renta acumulada del mes de diciembre o se deben sumar los salarios pagados durante el año?

Hola Massiel,

El ISLR grava el enriquecimiento ANUAL, es decir que se deben sumar los salarios recibidos durante el año. Saludos.

Excelente explicación

Hola Lisbeth!

Qué bueno saber que te resultó de utilidad. Te invitamos a compartir esta publicación con tu red de contactos, esperamos que les sea tan útil como a tí.

Excelente felicitaciones y gracias por mantenernos actualizados.

Buenos días Isbelia, gracias por apreciar el trabajo que hacemos. Te invitamos a compartir esta publicación con tu red de contactos, esperamos que les sea tan útil como a tí.

si mi renta es menor a 7.500.000 igual puedo usar la exoneracion de 5000 U.T?

¡Claro que sí! Hasta el monto de tu enriquecimiento.

Supongamos que ganaste Bs. 5.000.000,00 durante 2020, ese será el monto a ingresar en rentas exentas.

Excelente muy claro. Gracias y éxitos en todo lo que emprendan. ¿El monto de honorarios a declarar es sin IVA

Claro, lo que vas a declarar es la Base Imponible. Recuerda que el IVA no te pertenece. Saludos.

Buenas tardes, este decreto solo aplica para la declaración del ISLR correspondiente al año fiscal 2020?, en la empresa donde trabajo hubo un aumento de sueldo muy significativo, respecto a los sueldos anteriores, debo elaborar las variaciones de ARI, correspondientes a marzo 2021, pero los porcentajes de retención me están dando muy altos.

Enriquecimiento neto gravable: 779.000.000,00 (incluye lo recibido en enero y febrero)

Desgravamen Único: 15.480.000,00 (774 UT X 20.000,00)

Enriquecimiento Neto Gravable: 763.520.000,00

Aplicar Tarifa Nº 1: 259.596.800,00 (34%)

UT resultantes: 12.979,84

Menos sustraendo: 875,00

UT Netas: 12.104,84

Rebaja Personal: 10,00

2 cargas familiares: 20,00

UT después de rebajas: 12.074,84

ISLR Retenido: 140.000,00

Remuneraciones recibidas: 14.000.000,00

Determinación del % a retener variación marzo: 241.496.800,00 (12.074,84 X 20.000,00)

Menos ISLR Retenido: 140.000,00

Neto: 241.356.800,00

Total Remuneraciones a percibir: 779.000.000,00

Remuneraciones Percibidas: 14.000.000,00

Neto: 765.000.000,00

241.356.800,00 entre 765.000.000,00 por 100: 31,54%

Por favor, necesito saber si este cálculo es correcto, ya que al aplicarlo a todo el personal, estaran pagando porcentajes que oscilan entre 20% y 33%, después de que nunca habían pagado ISLR.

Saludos cordiales

Javier Quintero

Hola Javier,

Gracias por compartir tu inquietud con nosotros. Es importante tener claras varias cosas

1. La exoneración es para un período determinado, es decir 2020 y no puede aplicarse a períodos distintos a los previstos en el decreto. En resumen, para 2021 no hay exoneración. El aprovechamiento indebido de exoneraciones es un ilícito tributario previsto en el DC-COT. Para profundizar en el estudio del COT puedes consultar la guia preparada por nuestro equipo a propósito de la reforma –> https://landing.naymaconsultores.com/Tienda/p/8162

2. La responsabilidad de elaborar los AR-I recae en los trabajadores. Son los trabajadores quienes deben elegir el régimen de desgravamen a emplear, sea único o detallado. No es esta una decisión que compete al patrono.

3. Cuando la determinación la hace el patrono por sí mismo porque el trabajador no presentó AR-I, debe hacerse de acuerdo con lo previsto en el Art. 6 del Decreto 1808 de retenciones. El monto a retener, haciendo el cálculo de esta manera es incluso superior al que compartes en el comentario. Para profundizar te recomendamos la guía práctica de retenciones a personas naturales asalariadas, la puedes adquirir dando clic en el siguiente enlace https://landing.naymaconsultores.com/Tienda/i/115

4. Lo que puedes hacer es brindar una explicación a los trabajadores y formación tributaria mínima para que sean ellos quienes elaboren sus AR-I y opten por el desgravamen que les venga mejor, sea el único o el detallado. Recuerda: el desgravamen detallado es una estimación que hacen los trabajadores de sus egresos en el ejercicio fiscal.

BUEN DIA, UNA PREGUNTA POR FAVOR, SI NO GANE LAS 5MIL UT, ESTOY OBLIGADA IGUAL A REALIZAR LA DECLARACION DEL ISLR EN EL PORTAL DEL SENIAT?

Hola Carolina,

La obligación de presentar la declaración de ISLR surge cuando se han ganado más de 1000 UT, que al cierre de 2021 equivalen a Bs.20,00 ¡al año!

Estás leyendo y comentando en un artículo escrito para atender un decreto de exoneración que fue válido sólo para el ejercicio fiscal 2020 y que NO APLICA para el ejercicio 2021 (que se declara en 2022)

Para leer información vigente da clic en este enlace –> https://naymaconsultores.com/tips-para-realizar-tu-declaracion-de-islr-en-venezuela/

Buenas Tardes..el articulo esta magnifico..Tengo una duda aunque no es de este tema, es en relacion al porcentaje de retencion que da como resultado en la ARI.. Mi pregunta es si en un suspuesto me da como resultado un porcentaje de 2.32%, este seria el porcentaje de retencion que aplicaria MENSUALMENTE al sueldo del trabajador..

Hola Yamileth,

Leíste y comentaste un artículo sobre un decreto de exoneración que NO APLICA PARA EL EJERCICIO FISCAL 2021, bien lo advertimos en el inicio de la publicación. Para leer información actualizada de Declaración de ISLR lee https://naymaconsultores.com/tips-para-realizar-tu-declaracion-de-islr-en-venezuela/

Con respecto a la Retención del ISLR, el resultado que te da el AR-I es lo que vas a retener mensualmente al trabajador. Para profundizar lee el siguiente artículo https://naymaconsultores.com/preguntas-frecuentes-sobre-las-retenciones-de-islr-a-los-trabajadores-en-venezuela/

Te invitamos a obtener la Guia de Retenciones de ISLR a Trabajadores, dando clic en el siguiente https://landing.naymaconsultores.com/Tienda/i/115

Buenas tardes, de verdad todo lo que hacen es de gran ayuda. Gracias. Tengo una duda lo que percibí por pensión en el año 2021 debo colocarlo como renta exentas?? Y la diferencia sería mi enriquecimiento??

Hola Giuseppa

Cuando un pensionado hace su declaración de rentas, sí y solo sí, ademas posee rentas gravadas debe seleccionar que posee rentas exentas en el formulario de declaración en el portal fiscal del SENIAT. Entonces en la parte de rentas exentas declara lo que recibió por su pensión y en la parte de rentas gravadas sus otros ingresos, gastos y costos.

Reciban mis saludos y congratulaciones por tan positiva iniciativa para orientarnos sobre la materia tributaria. Les agradecería orientarme cuál sería el monto límite no pechable para realizar una operación de venta de un inmueble, esto a los fines de la planilla N°33. Agradecida

Hola Celina,

No existe una exoneración de base al enriquecimiento producto de la venta de inmuebles.

Buen día!

será que podrían explicar acerca del decreto 3920 sobre la exoneración de ISLR provenientes de las actividades agrícolas?

Hola Yoleidis,

Para temas de tributación agropecuaria te recomendamos a nuestros buenos amigos de Agrotributos. Los encuentras en el siguiente enlace https://agroinformatica.com.ve/

el empleador puede exonerar al trabajador o la trabajadora del ARI, por medio de su ARC del ISLR?

Hola Yulexys,

NO. El empleador no puede exonerar al trabajador de cumplir con una obligación que le impone la ley. Para profundizar consulta nuestra guia de Retenciones de Personas Naturales Asalariadas, dando clic en el siguiente enlace nayma.net/retencionespn