El 28 de Diciembre de 2018 se publicó en la Gaceta Oficial Extraordinaria N° 6.420 el Decreto N° 3.719, mediante el cual los sujetos pasivos que realicen operaciones en el territorio nacional en moneda extranjera o criptodivisas, autorizadas por la Ley, deben determinar y pagar las obligaciones en moneda extranjera o criptodivisas. [ Lee el decreto aquí ]

En palabras sencillas podría decirse que este decreto modifica la recaudación tributaria en Venezuela para obligar al pago en moneda extranjera o criptodivisas a los contribuyentes de tributos nacionales que realicen operaciones utilizando estos medios de pago.

Este texto legal, con apenas ocho artículos, nos deja con muchas preguntas y lo estamos analizando desde diferentes perspectivas. Hoy queremos compartir contigo nuestras consideraciones iniciales sobre el tema.

Hablemos de dolarización.

Al comenzar a estudiar el decreto una de las preguntas que nos hicimos en el equipo fue si esto se trata de un reconocimiento oficial del uso extensivo de las monedas extranjeras y los criptoactivos como medio de pago en Venezuela. ¿Acaso se trata de dolarización?

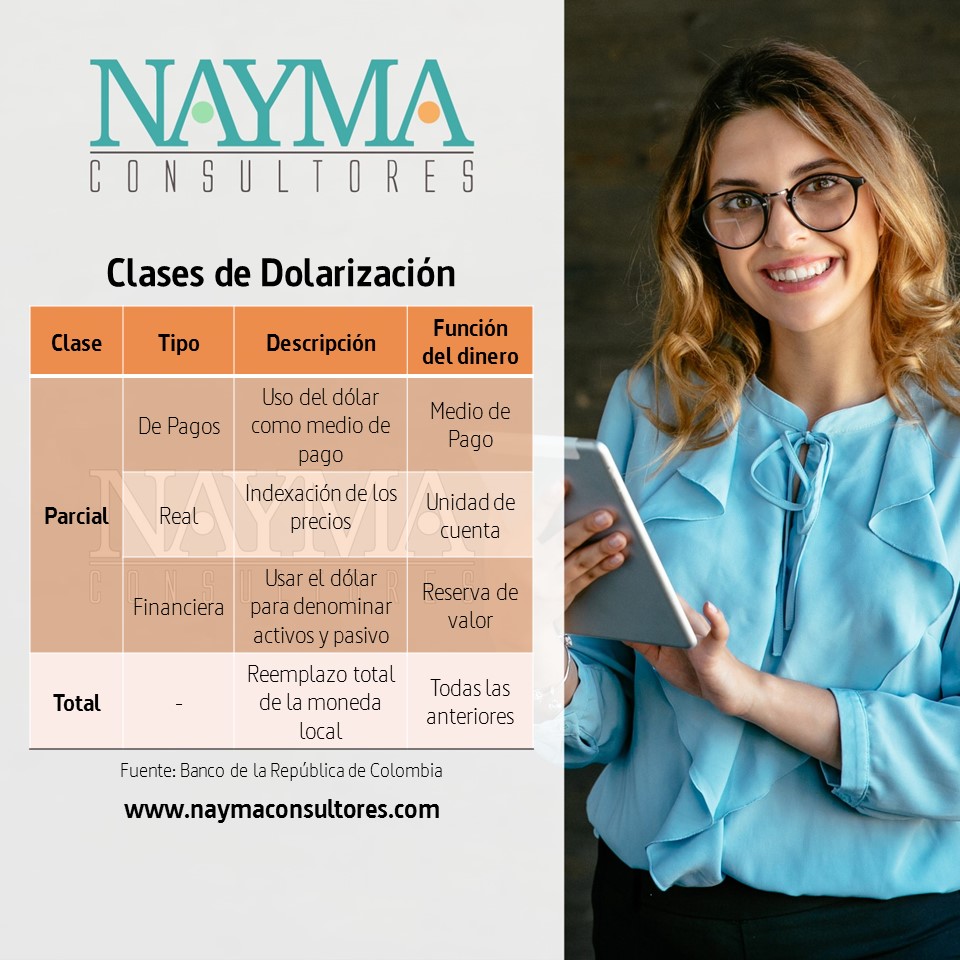

Se entiende por dolarización el uso de moneda extranjera, usualmente el dólar de los Estados Unidos, en paralelo o en substitución de la moneda local, en nuestro caso, el Bolívar. La dolarización puede ser total o parcial como vemos en el cuadro de abajo.

Cuando la substitución de la moneda es total, la divisa extranjera asume todas las funciones que tenía anteriormente la moneda local. Este ha sido el caso de El Salvador, Ecuador y Panamá.

¿En qué tipo de economías ocurre dolarización?

El Banco de la República de Colombia cita un estudio de Sachs J. y Larrain F. realizado en 1999 que señala lo siguiente:

- Economías muy integradas con el emisor de la moneda extranjera y que, por ende, experimentan ciclos económicos muy similares.

- Economías pequeñas en las que los precios estén ya denominados en moneda extranjera y en las que la mayor parte de los productos se comercia con el exterior

- Países con mercados laborales muy flexibles, en los cuales los ajustes nominales se pueden realizar vía costos laborales y aumento de la productividad.

- Países en los que la política monetaria no es creíble.

Un par de las características señaladas se dan en Venezuela y podría inferirse que en algunos sectores de la economía está ocurriendo una dolarización parcial dentro de una economía con control cambiario.

Nota: Al momento de escribir este artículo la tarde del 08 de Enero de 2019 aún no ha publicado SUDEBAN nuevas normas relacionadas con el Decreto 3.719.

9 Aspectos resaltantes del Decreto 3.719 – Determinación y pago de impuestos en moneda extranjera y criptodivisas.

1. ¿Quiénes son los obligados a determinar y pagar tributos en moneda extranjera / criptodivisas?

Los contribuyentes (sujetos pasivos) que realicen, en el territorio de Venezuela, operaciones en moneda extranjera o criptodivisas (Art. 1° Decreto 3.719). Consideremos lo siguiente:

- No distingue entre personas naturales o jurídicas, en consecuencia, ambos tipos de personas están obligados.

- Señala expresamente la realización de operaciones dentro del territorio de Venezuela, por tanto es de suponer que no incluye las actividades extraterritoriales generadoras de renta efectuadas por los contribuyentes. Aun así, hay que esperar la normativa que deberá desarrollar la Administración Tributaria.

- Es importante resaltar que el texto del decreto señala que se trata de “operaciones autorizadas por la ley a través de los Convenios Cambiarios suscritos entre el Ejecutivo Nacional y el Banco Central de Venezuela o mediante Decreto Presidencial.” Así que en los casos individuales de cada persona, natural o jurídica, que esté obligada hay que analizar el tipo de operaciones que realizan.

2. ¿Cuáles tributos se calcularán y pagarán en moneda extranjera / criptodivisas?

El Art. 1° del Decreto se refiere a “operaciones (…) que constituyan hechos imponibles generadores de tributos nacionales.”

El Hecho Imponible es el presupuesto de hecho establecido en la Ley, cuya realización origina el nacimiento de la obligación tributaria.

Consideremos lo siguiente:

- El texto del Decreto menciona exclusivamente tributos nacionales, por tanto quedan excluidas las obligaciones tributarias estadales y municipales.

- En principio se tratará de tributos recaudados a través del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT). Es necesario esperar por la publicación de la normativa tributaria adicional que complemente este Decreto.

3. ¿Quiénes están excluidos de la determinación y pago de tributos en moneda extranjera / criptodivisas?

El Art. 2° del Decreto 3.719 exceptúa de su aplicación a:

- Las operaciones de los títulos valores negociados en la Bolsa de Valores.

- La exportación de bienes y servicios, realizada por órganos o entes públicos.

4. ¿A cuáles obligaciones tributarias se refiere este Decreto?

El Art. 3° del Decreto 3.719 indica que será aplicable a:

- Tributos

- Accesorios

- Sanciones derivadas del incumplimiento de las obligaciones tributarias

5. ¿Cómo se realizará la determinación y pago de obligaciones tributarias en moneda extranjera / criptodivisas?

Los Art. 4° y 5° del Decreto 3.719 delegan en el SENIAT y en SUDEBAN el desarrollo de las normas y adecuaciones necesarias para reglamentar lo previsto en el texto. La ejecución del decreto queda a cargo del Ministerio del Poder Popular de Economía y Finanzas (Art. 7°)

6. ¿Qué ocurre si tengo un excedente de tributos pagados en moneda extranjera / criptodivisas?

En caso de proceder la repetición del pago, recuperación o devolución, esta se realizará en moneda nacional, es decir, bolívares (Art. 6°, Decreto 3.719)

7. ¿Cuál tipo de cambio se usará para la devolución del excedente en tributos pagados en moneda extranjera / criptodivisas?

El Art. 6° del Decreto 3.719 indica que se aplicará el tipo de cambio oficial vigente

- A la fecha del pago del tributo

- Registro de declaración de aduana

8. ¿A partir de cuándo entra en vigencia el Decreto?

Desde el 28 de Diciembre de 2018 está vigente el decreto, aunque es necesario esperar la publicación de las normativas del SENIAT y SUDEBAN que reglamentarán su ejecución.

9. ¿Qué puedo hacer?

Si tienes operaciones en moneda extranjera o criptoactivos, o te interesa tenerlas, es recomendable contar con la asesoría de profesionales expertos en el área tributaria para ir, desde ya, evaluando las implicaciones para tus operaciones. ¡Nuestro equipo puede ayudarte! Escríbenos directamente a Whatsapp dando ¡clic aquí! También puedes contactarnos por correo electrónico ¡aquí!

Sobre las autoras

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#/0/#