Wirecard es una empresa alemana que procesa pagos electrónicos y provee servicios financieros, así como también emite y procesa tarjetas de débito y crédito para pagos en establecimientos. El 25 de Junio de 2020 se declaró insolvente, su presidente Markus Braun renunció y fue arrestado en medio de un escándalo que involucra a grandes firmas de auditoría, agencias reguladoras en Alemania, la bolsa de valores germana e investigaciones periodísticas que ayudaron a que este escándalo saliera a la luz.

Aunque menos conocida que sus competidores, como PayPal, el desastre financiero de Wirecard ha impactado a miles de negocios que usaban sus servicios y a sus miles de accionistas que vieron cómo el valor de su inversión se desplomaba hasta prácticamente perder la totalidad de su valor.

¿Qué hacía Wirecard?

Para ponernos en contexto en esta historia, lo primero es comprender qué hacía esta empresa. Wirecard es un procesador de pagos en línea. Te explicamos mejor con un ejemplo. Cuando haces una compra en línea utilizando tu tarjeta de crédito o de débito ingresas la información de tu tarjeta en un formulario, esta información va al procesador de pagos, en este caso Wirecard, y es esta empresa la que se encarga de lidiar con el banco emisor de la tarjeta y recoger el dinero de las compras. Luego, procesa los pagos dentro de su sistema para asegurarse que el dinero termine en la cuenta del vendedor, o merchant como es popularmente denominado en la industria. La ganancia del procesador de pagos está en las comisiones que cobra por esta gestión.

La propuesta de valor de Wirecard era que tenían la mejor tecnología y estaban transformando el negocio de procesamiento de pagos de manera que pudieron crecer mucho más rápido que el resto de sus competidores.

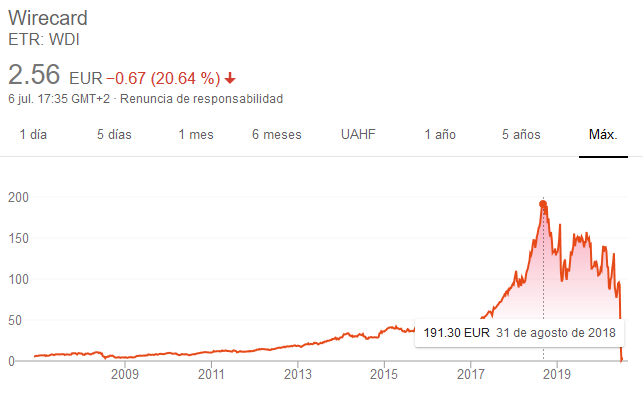

¿El crecimiento de Wirecard era real?

Al crecer más rápido que sus competidores, también estuvo haciendo más dinero que ellos lo que les permitió expandirse por todo el mundo. Así vemos como el valor de las acciones de la empresa, que era de unos pocos euros hace diez años logró llegar a 191.30 euros por acción el 31 de Agosto de 2018.

Este ascenso vertiginoso en el mercado de valores atrajo a distintos tipos de inversores que confiaban con optimismo en los Estados Financieros de esta compañía y creían que tenía un horizonte promisorio.

Este crecimiento no estuvo exento de críticas, el periódico Financial Times fue el primero en dar una voz de alarma y comenzar a investigar a esta compañía a inicios de 2019.

¿Cómo ocurrió el fraude?

A principios de 2019 el Financial Times publicó un artículo donde señalaba a Wirecard de haber forjado documentos relacionados con sus negocios en Asia en un intento de burlar a los reguladores alemanes.

En ese momento, las autoridades alemanas no investigaron el fraude. Por el contrario, consideraron que Wirecard podía sufrir ataques especulativos. Finalmente la BaFin (agencia reguladora alemana) demandó a los periodistas del Financial Times por manipulación de la cotización de la empresa, en vez de revisar las actuaciones de Wirecard y sus auditores.

Si bien Wirecard era una empresa alemana, también tenía negocios con base en Dublin (Irlanda) y en Dubai. Además decían que en los países donde no estaban autorizados para procesar pagos usarían intermediarios locales. Es justamente en la actividad de esos supuestos intermediarios que comienza a develarse el fraude, pues aparentemente inventaron ingresos que reflejaron en sus Estados Financieros.

Wirecard tenía tres intermediarios locales en Asia, uno ubicado en Dubai, otro en Singapur y un tercero en Filipinas. El Financial Times escribió sobre las operaciones en Dubai porque parecía que los clientes (merchants) realmente no existían. Algo que se confirma en 2020 al filtrarse un reporte interno de la compañía que muestra que cien clientes representaban el cincuenta por ciento de los ingresos de la entidad.

Wirecard aparentemente convenció a sus auditores de que la mayoría de las transacciones ejecutadas por terceros ocurrían en Singapur y que la mayoría de las comisiones provenían de este país por lo cual estaban depositadas en instituciones financieras de ese país asiático.

Lo extraño es que Wirecard no sólo era una institución tecnológica, sino que eran propietaria de un banco en Munich, pero en vez de recibir los pagos en su propio banco preferían tener el efectivo en instituciones financieras de Asia. A finales de 2019, el monto de los depósitos en Singapur era de 1.900 millones de euros.

El misterio de los 1.900 millones de euros

Los 1.900 millones de euros (aproximadamente 2.000 millones de dólares) son equivalentes a todas las ganancias que Wirecard obtuvo durante los últimos diez años, según reporta el Wall Street Journal.

En Octubre de 2019, el Financial Times publicó documentos internos de Wirecard que señalaban que las ventas y ganancias de la compañía no eran reales y que de algún modo habían engañado a EY, sus auditores. Wirecard alegó que los archivos revisados por el periódico eran falsos y habían sido mal interpretados y que una auditoría especial encargada a KPMG lo probaría.

En Abril de 2020 KPMG reportó, entre otras irregularidades, que no habían recibido los registros originales de las transacciones que respaldan los 1.900 millones de euros depositados en Singapur.

En Junio de 2020 EY retrasó la publicación de los Estados Financieros de Wirecard porque no pudieron confirmar la existencia de 1.900 millones de euros registrados como efectivo en su Estado de Situación Financiera.

Finalmente Wirecard se declaró insolvente el 25 de Junio de 2020 al deberle a sus acreedores casi 4 mil millones de euros luego de revelar que faltan 1.900 millones de euros registrados en sus balances, algo que su auditor EY ha calificado como resultado de un sofisticado fraude global.

Mientras, en Singapur tanto la Autoridad Monetaria de Singapur (MAS por sus siglas en inglés) como la Agencia contra la Legitimación de Capitales (ACRA) están investigando las actividades de Wirecard en su país y colaborando con la investigación que se adelanta en Europa. Así mismo afirmaron que el dinero no ha ingresado al país asiático.

¿Y dónde está el dinero?

Existen dos teorías al respecto, de acuerdo al Wall Street Journal (WSJ), una es que los 1.900 millones de euros no existen y se usaron para inflar el valor de la compañía y hacer que sus acciones fueran más atractivas para los inversionistas de modo de poder captar más dinero.

La otra opción que plantea el WSJ es que estos negocios sí existen pero, por cualquier razón, no estaban actuando en nombre de Wirecard y el dinero nunca se depositó donde se suponía que debía depositarse y, de hecho, fue tomado total o parcialmente por terceros en algún lugar del mundo.

Algunas consecuencias de la caída de Wirecard

Hasta el momento se han visto involucrados inversionistas, aliados comerciales como Visa y Mastercard, la agencia reguladora alemana, EY como auditores de la compañía y se considera que puede tratarse de un escándalo con consecuencias similares a la caída de Enron en el año 2000.

A modo, meramente enunciativo te comentaremos algunos de los sucesos posteriores:

- Markus Braun, antiguo presidente de Wirecard es detenido en Viena. Se le acusa de inflar el valor de la compañía.

- Alemania se plantea modificar las regulaciones bancarias para hacer un seguimiento más estricto de los casos y evitar futuros fraudes similares al de Wirecard

- EY está bajo escrutinio luego de haber auditado Wirecard desde 2010 y no haber detectado el fraude cometido de forma continuada por la compañía

- SoftBank, un banco japonés y gran inversor en compañías tecnológicas, quiere culminar su alianza con Wirecard

- Mastercard y Visa culminaron su alianza con Wirecard como procesador de pagos.

Existen muchos aspectos interesantes en el caso Wirecard que ameritan su estudio, especialmente el rol que jugaron profesionales de la contaduría en este fraude financiero, bien como personal interno de la organización creando o ejecutando transacciones que tergiversaron la realidad financiera de la compañía, así como también la responsabilidad de los auditores frente a terceros, en este caso los inversionistas y los entes reguladores.

Hay fallas, sin duda, en los responsables de vigilar el funcionamiento de estas compañías, en el caso de Wirecard llama la atención que fue clasificada como una compañía tecnológica y no como una institución financiera. De haber sido considerada como parte de la banca habría estado sujeta a regulaciones más fuertes.

No podemos dejar de lado el rol del periodismo independiente, la investigación adelantada por el equipo de Financial Times resultó clave para alertar a la opinión pública y presionar a la compañía a tener una auditoría independiente que, al final, ha comenzado por mostrar la realidad de este negocio y ha llevado finalmente a las autoridades alemanas a tomar cartas en el asunto.

Sobre las autoras

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Lcda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado egresada de la Universidad de los Andes y Lcda. en Relaciones Industriales egresada de la Universidad de Carabobo. Consultora en Gestión del Talento y Capacitación. Asesora de la Cámara de Industriales del Estado Aragua. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial.

Mariela Llovera es Abogado egresada de la Universidad de los Andes y Lcda. en Relaciones Industriales egresada de la Universidad de Carabobo. Consultora en Gestión del Talento y Capacitación. Asesora de la Cámara de Industriales del Estado Aragua. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

Muy interesante, en este momento los que dirigimos pequeñas empresas necesitamos una buena evaluación de las remuneraciones porque la inflación se come el salario de nuestros empleados y obreros

#|FINANZAS|#

#/0/#

Excelente artículo, no había leído del caso, pero ya me siento al día. La clave acá? Fintech o Institución Financiera? Ahí el detalle. Deben buscar en quienes especularon sus títulos valores en el climax de la empresa… Ahí puede estar el detalle de donde están los reales ?. Cambiaron espejitos por oro (dinero ficticio en los EEFF por dinero real proveniente del mercado de valores ), la Legitimación de Capitales (lavado de dinero o activos en otros países) bien gracias! (Hasta el día que la modalidad se use para financiar terrorismo (Tal cual Hitler financio la WWII con el dinero de sus enemigos)

Interesante reflexión y aporte al análisis del caso Wirecard. Gracias Ricardo por leernos y por contribuir con el estudio de este esquema fraudulento. Mientras más se sepa cómo funcionan, más preparados estamos para evitarlos.

Excelente artículo que describe en forma muy clara y didáctica el caso

Excelente artículo, de este modo nos mantenemos al día con nuevas modalidades de fraude y como detectarla. Gracias

Hola Gloria,

El caso de Wirecard es súper interesante, además que el papel del periodismo de investigación jugó un papel clave en toda esta historia. Y sí, es importante estar actualizados para aprender a detectar las nuevas modalidades de fraude. Gracias por leernos.