¿Qué pasa con el Ajuste de la Unidad Tributaria en Junio de 2018?

Es la noche del Jueves 21 de Junio de 2018 cuando nos sentamos a compilar este artículo, hemos conversado con colegas tributaristas en diversas redes sociales desde que se hizo pública la portada de la Gaceta Oficial N° 41.423 contentiva de varios textos legales, entre ellos el Decreto de Aumento del Salario Mínimo y el Ajuste en el valor de la Unidad Tributaria. [ Clic aquí ]

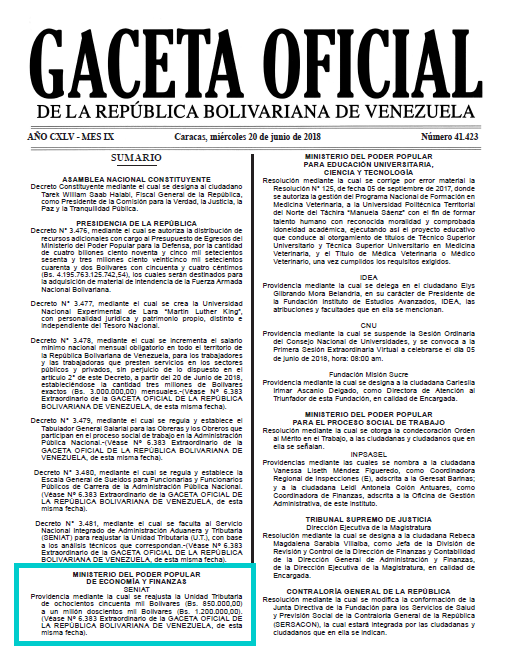

Resaltamos en el recuadro el Sumario de la Providencia Administrativa que anuncia el reajuste en el valor de la UT y nos llaman la atención un par de cosas:

El valor de la Unidad Tributaria es de OCHOCIENTOS CINCUENTA BOLÍVARES (Bs. 850,00) y no ochocientos cincuenta mil como indica el resumen de la Providencia Administrativa que se muestra en el sumario de la G. O. 41.423

Anuncia un ajuste de UN MILLON DOSCIENTOS MIL BOLÍVARES

Se trata, lógicamente, de un error material en la impresión de la Providencia Administrativa. Lo grave es que al imprimirse en Gaceta Oficial y cumplirse el principio de publicidad, es decir, darlo a conocer, la Providencia Administrativa en teoría está vigente. Por esto es importantísimo que en el transcurso del día 22 de Junio de 2018 se publique la reimpresión, por error material, de la P.A. que ajusta el valor de la Unidad Tributaria.

En Derecho Administrativo es tan importante el fondo, como las formas. Por ello nuestra recomendación es esperar a conocer el contenido de la Providencia Administrativa que contiene el Ajuste en el Valor de la UT.

ACTUALIZACIÓN: Descarga la GACETA OFICIAL EXTRAORDINARIA 6.383 del 20 Junio de 2018 [ Clic aquí ]

¿Por qué debes esperar?

Es importante conocer la fecha de entrada en vigencia del ajuste en razón de su impacto en la determinación de obligaciones tributarias tales como: Retenciones de ISLR, Ajustes de AR-I, entre otros.

Como existen conceptos de nómina vinculados a la UT, especialmente el Cestaticket, es importante leer el contenido de la Providencia Administrativa a fin de realizar correctamente el pago de este beneficio laboral.

La Unidad Tributaria y la determinación del ISLR

Otro tema importante con la variación en el valor de la UT que hemos vivido durante 2018 se refiere a la posibilidad de que ocurran más ajustes en el valor de la Unidad Tributaria durante el Ejercicio Fiscal. De ser así ningún valor tendrá los 183 días de vigencia que exigen nuestras leyes tributarias a los efectos de usarla como medida de referencia para la determinación del ISLR.

¿Eso lo va a decir el portal? En la práctica sí, lo fijará la Administración Tributaria y lo colocará en el formulario electrónico de declaración en el portal fiscal. Ahora bien ¿cuántas fallas no ha tenido el portal fiscal en la determinación de los tributos? Sin ir más lejos ya lo vivimos con las Declaraciones Estimadas de Rentas.

Legalmente, la determinación del ISLR la realiza el contribuyente cumpliendo con lo establecido en el D-LISLR y su reglamento. Debe, además tener y resguardar sus papeles de trabajo, pues podrían ser solicitados por la Administración Tributaria durante un procedimiento de verificación de deberes formales y materiales. Así las cosas, lo que se carga en el formulario electrónico es el resultado del trabajo del equipo de finanzas y tributos de la entidad que determinó el monto del ISLR a pagar. Para poder hacer eso debe conocerse la UT a emplear.

Lo responsable es solicitar formalmente a la Administración Tributaria que determine cuál UT deberá emplear la entidad para determinar el ISLR. Estas variaciones en el valor de la UT están afectando tanto a las entidades con ejercicios fiscales regulares como irregulares.

Esperamos la publicación de la Providencia Administrativa con los valores reales para hacer un análisis con base en el texto normativo.

ACTUALIZACIÓN: Descarga la GACETA OFICIAL EXTRAORDINARIA 6.383 del 20 Junio de 2018 [ Clic aquí ]

Sobre las autoras

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

error: Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Prohibida su reproducción total o parcial sin la autorización expresa de los autores. Para citarnos, solicite formalmente la autorización escribiendo a [email protected]

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores. Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee estudios avanzados de Mercadeo de Contenidos para Profesionales en Northwestern University y diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Fundadora de Nayma Consultores.