En este artículo el Lcdo. Román Maldonado expone los efectos de la aplicación de las Normas Internacionales de Información Financiera para PYMES en el contexto tributario, a la luz de la conciliación fiscal de rentas, identificando las diferencias entre la las normas contables para pequeñas entidades y la legislación tributaria vigente en Venezuela.

El Impuesto sobre la Renta y la aplicación de la NIIF para las PYMES en Venezuela

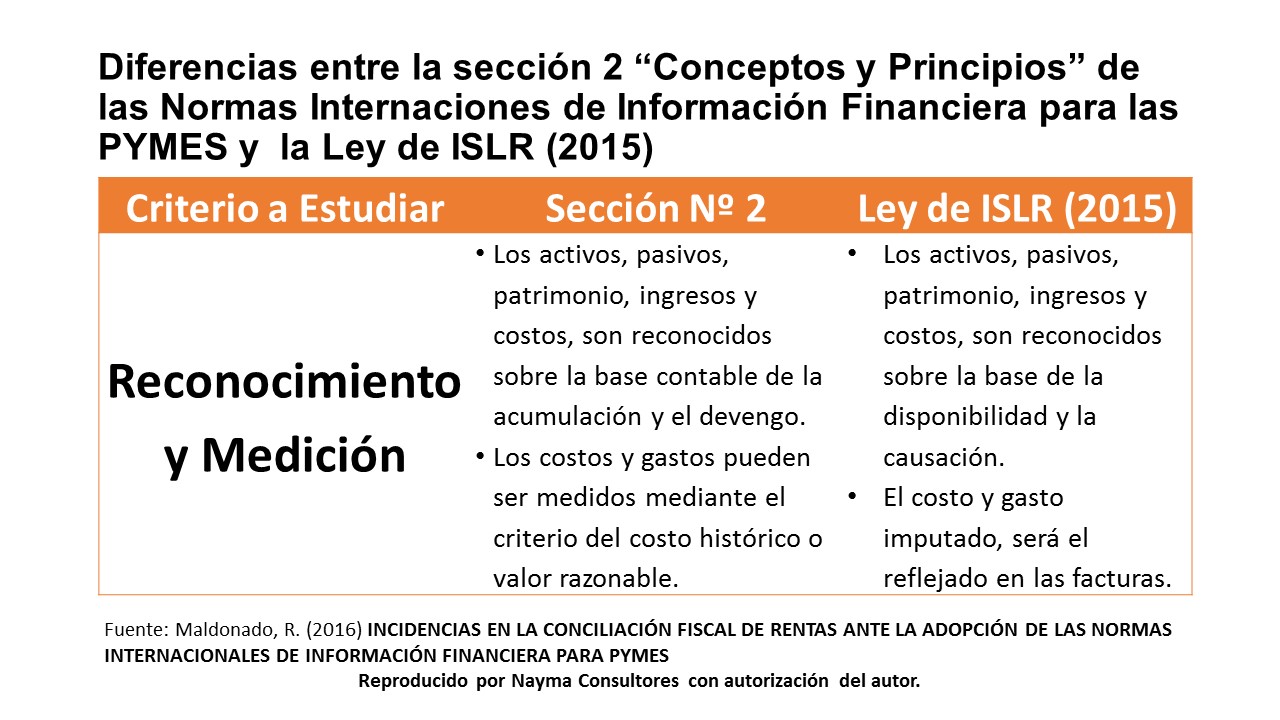

Existen notables diferencias en los criterios de reconocimiento de activos, pasivos, patrimonio, ingresos y gastos, entre la norma contable (base de acumulación o devengo), es decir, se debe realizar el registro independientemente de que haya entrada o salida de efectivo por un hecho o transacción, mientras que la norma tributaria grava ciertas rentas, sólo en el momento en que están disponible para el contribuyente (enriquecimientos provenientes de la cesión del uso o goce de bienes, muebles o inmuebles, incluidos los derivados de regalías y demás participaciones análogas y los dividendos, ventas a crédito de inmueble, enriquecimientos bajo relación de dependencia, ganancias Fortuitas, honorarios profesionales, entre otras), así como también permite realizar ciertas deducciones cuando estas han sido efectivamente pagadas (Tributos), generando disparidad entre la base contable y la base fiscal, que al final del ejercicio económico debe ser subsanado vía conciliación fiscal de renta según sea el caso, y muy probablemente se deba crear un activo o pasivo por impuesto diferido.

La legislación tributaria es enfática en el sentido de que los costos de los bienes y servicios será el que conste en las facturas, siempre que los precios no sean mayores que los normales del mercado, por su parte las NIIF para PYMES, incorporó la modalidad del valor razonable para efectos medir ciertos hechos económicos, mecanismo que pudiera dar lugar a diferencias temporarias permanentes, requiriendo a su vez ser subsanado este evento vía conciliación fiscal de rentas, según sea el caso. [ Ver Artículo 05 y Artículo 23 de la Ley de Impuesto sobre La Renta (2015) ]

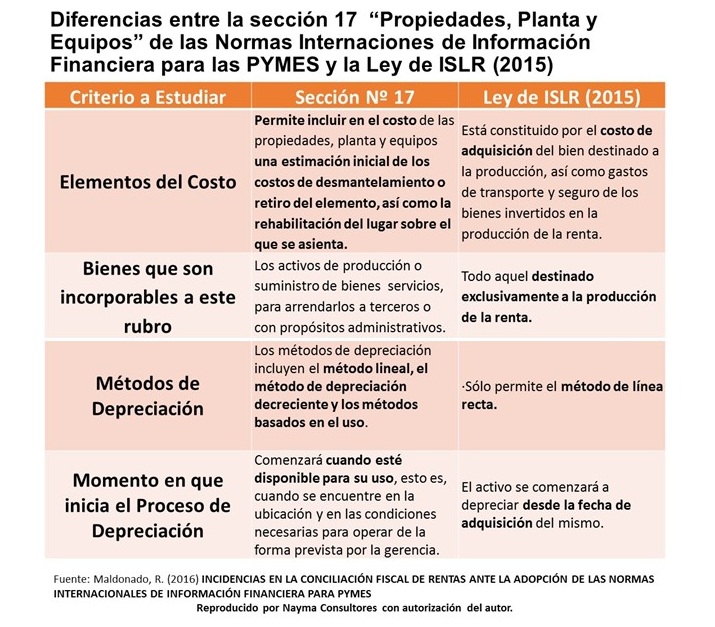

Propiedad, Planta y Equipos. Diferencias entre la NIIF PYME Sección 17 y la Ley de ISLR

La sección 17 “Propiedad, Planta y Equipo” de las Normas Internacionales de Información Financiera para PYMES, permite incluir dentro de este rubro activos fijos depreciables con miras a ser arrendado a terceros, es de advertir que la legislación tributaria solo permite deducir como gasto de depreciación la correspondiente de aquellos inmuebles destinados a la producción de la renta y cuando sean arrendados a trabajadores de la empresa, imposibilitando deducir dicho gasto cuando no se cumple con esta condición, dando lugar a una diferencia temporaria permanente que debe ser corregida vía conciliación fiscal de rentas. [ Ver Artículo 27 de la Ley de Impuesto sobre La Renta (2015) ]

De igual la Sección 17 de la NIIF para las PYMES, contempla una gama de métodos de depreciación, tales como: el método lineal, el método de depreciación decreciente y los métodos basados en el uso, por su parte la Ley de ISLR, contempla un único método: línea recta, en el caso que la entidad utilice uno distinto al de línea recta, esto generará diferencias entre la base contable y la fiscal; así mismo establece que el activo se empezará a depreciar en el momento en que sea puesto en funcionamiento, por su parte la normativa jurídica considera que el proceso de depreciación se inicia desde la fecha de adquisición del mismo, circunstancias que deberá ser tratada conforme a lo dispuesto en la sección 29 “Impuesto a las Ganancias” y seguramente ameritará ajustes vía conciliación fiscal de rentas.

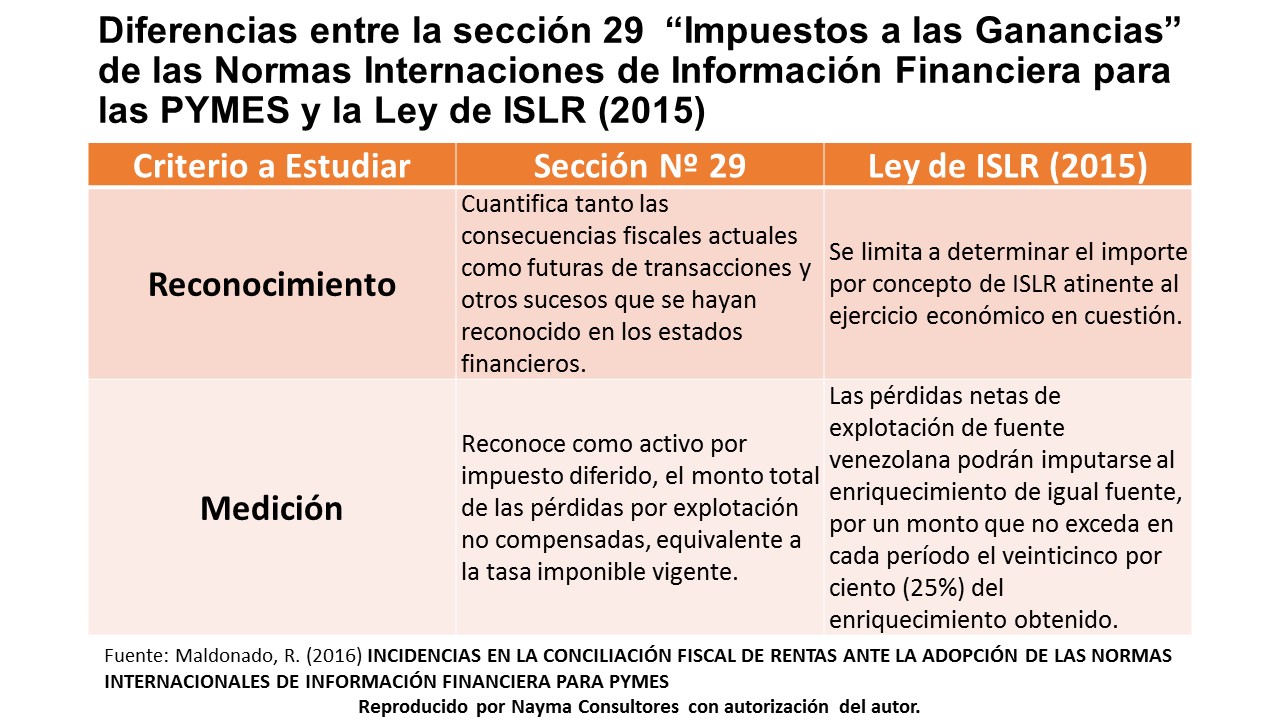

El Impuesto sobre la Renta y el Impuesto a las Ganancias, Sección 29 NIIF PYME

La sección 29 “Impuesto a las Ganancias” considera la pérdida por explotación no compensada como un activo por impuesto diferido, el cual debe ser cuantificado como tal, mediante la aplicación de la tasa impositiva vigente, para su reconocimiento inicial. Sin embargo, el tratamiento contemplado en la Ley de ISLR para la pérdida por explotación no compensada, sufrió modificaciones, quedando establecido de la siguiente manera:

Artículo 55 de la Ley de Impuesto Sobre la Renta (2015):

“Las pérdidas netas de explotación de fuente venezolana podrán imputarse al enriquecimiento de igual fuente siempre que dichos enriquecimientos se obtuvieren dentro de los tres (3) períodos de imposición siguientes a aquel en que ocurrió la pérdida y dicha imposición no exceda en cada período el veinticinco por ciento (25%) del enriquecimiento obtenido.

Las pérdidas de fuente extranjera sólo podrán imputarse al enriquecimiento de igual fuente, en los mismos términos previstos en el encabezamiento de este artículo.

El reglamento establecerá las normas de procedimiento aplicables a los casos de pérdidas del ejercicio y de años anteriores”.

Dicha reforma deja en entredicho la posibilidad de aprovechar en su totalidad el activo por impuesto diferido, pues estará supeditado al supuesto de ganancias futuras y sucesivas, y en el caso de que esto no ocurra, será necesario hacer uso de la corrección valorativa con miras a sincerar el activo registrado en periodos anteriores.

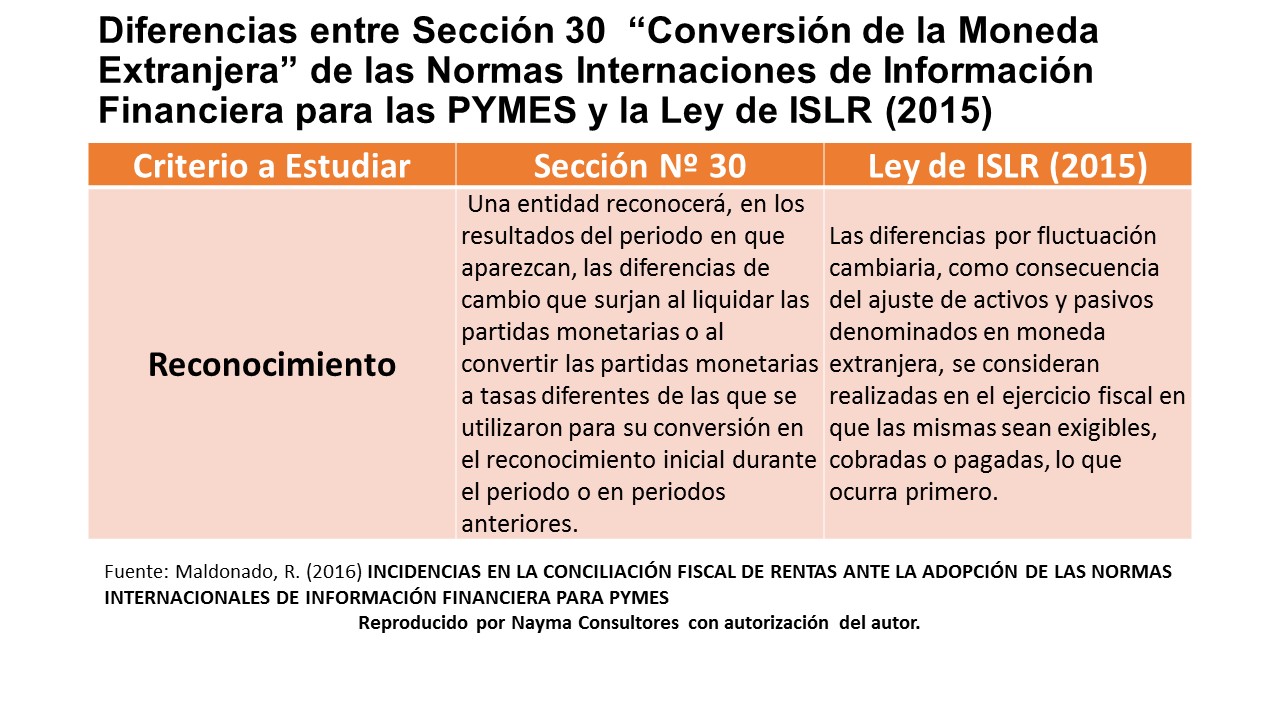

Conversión de Moneda Extranjera. Ley de ISLR vs NIIF para las PYMES Sección 30

La Sección 30 “Conversión de la Moneda Extranjera” tiene como criterio reconocer en los resultados del periodo en que aparezcan, las diferencias de cambio que surjan al liquidar las partidas monetarias o al convertir las partidas monetarias a tasas diferentes de las que se utilizaron para su conversión en el reconocimiento inicial durante el periodo o en periodos anteriores.

Artículo 186 de la Ley de Impuesto Sobre la Renta (2015):

“A los fines de este Capítulo, las ganancias o pérdidas que se originen de ajustar los activos o pasivos denominados en moneda extranjera o con cláusula de reajustabilidad basada en variaciones cambiarias en el ejercicio fiscal en el que las mismas sean exigibles, cobradas o pagadas, lo que suceda primero”.

Fiscalmente las ganancias o pérdidas cambiarias deberán ser incorporadas o descontadas de la renta gravable, en el ejercicio económico en el que sean exigibles, cobradas o pagadas, según sea el caso, independientemente del período en que se generaron, situación bien pudiera ameritar la creación de impuestos diferidos y ajustes en la conciliación fiscal de rentas.

Es importante destacar, que como consecuencia de la reforma de la Ley de ISLR 2014 (Gaceta Oficial Extraordinaria Nº 6.152), donde la norma fiscal, se acopló al criterio contemplado en las VEN-NIF PYMES, específicamente al uso del Índice Nacional de Precio al Consumidor en lugar del índice de Precios al Consumidor del Área Metropolitana de Caracas, en los procesos de reexpresión de activos y pasivos no monetarios, permitió armonizar criterios de reconocimiento y medición de activos, pasivos, elementos del patrimonio, ingresos y gastos, disminuyendo así las situaciones en la que las bases contables y fiscales son disimiles.

Sobre el autor

Román Alberto Maldonado es Lcdo. Contaduria y Administracion, Especialista en el Postgrado de Derecho Mercantil, Mención Tributos Empresariales ULA. Puedes leer más del trabajo del Lcdo. Maldonado en su blog http://romanalbertomo.blogdiario.com/ y seguirlo en su cuenta twitter @romanalbertomo

Román Alberto Maldonado es Lcdo. Contaduria y Administracion, Especialista en el Postgrado de Derecho Mercantil, Mención Tributos Empresariales ULA. Puedes leer más del trabajo del Lcdo. Maldonado en su blog http://romanalbertomo.blogdiario.com/ y seguirlo en su cuenta twitter @romanalbertomo

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|TRIBUTOS|# #|FINANZAS|# #/1,2,3,12/#

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

[random_testimonial theme=»light_grey-classic_style» count=»1″ show_title=»0″ use_excerpt=»0″ reveal_full_content=»0″ show_thumbs=»1″ show_date=»1″ show_other=»1″ hide_view_more=»0″ output_schema_markup=»1″ show_rating=»stars»]

muy excelente me ayudo

Hola César ¡Gracias por leernos! Esa es precisamente la idea, servir de apoyo. Qué bueno que te resultó de ayuda esta publicación.

Para saber si en para una conciliación de impuestos sobre la renta para personas jurídicas son deducibles los días feriados y libres, horas extras también lo que viene siendo gastos de energía eléctrica, agua potable y telecomunicaciones

Hola Nairovis,

Los gastos de personal son deducibles del ISLR, ten presente que aplican ciertas condiciones para ello. Igualmente son deducibles los gastos de servicios. Te lo explicamos con lujo de detalles en la guía de cierre fiscal.

Para ver más detalles de la Guía de Cierre Fiscal y Declaración de ISLR – Contribuyentes Especiales y Ordinarios por favor da clic en el enlace de abajo

https://landing.naymaconsultores.com/Tienda/i/729

Al tocar en el enlace de arriba verás el resumen del contenido y el precio actualizado de cada producto.

Para comprar da clic en el botón «COMPRAR»

Escribe tu correo electrónico, nombre y apellidos en el formulario

Da clic en el botón «Crear orden e ir a pagos» para poner tu pedido

El sistema te muestra los datos de transferencias, pago móvil y PayPal después de hacer el pedido.

Pagos en Bolívares por transferencia bancaria y pago móvil

Pagos en USD vía PayPal