![]()

En principio se anunció el 13 de Diciembre de 2016 una rebaja ¿exoneración? de 2% en el IVA para pagos electrónicos, luego se publicó en Gaceta Oficial 41052 del 14 de Diciembre una nueva alícuota del IVA y se hizo conocido por la mayoría de los ciudadanos el 19 de Diciembre. Esto ha sido una sucesión atropellada de improvisaciones tributarias por parte de la administración y hoy hacemos un balance inicial de los primeros días de vigencia del Decreto 34 que establece la Alícuota del 10% de IVA para pagos electrónicos realizados por personas naturales.

¿Cuándo comienza a aplicarse el cambio de Alícuota? En estricto derecho, al tratarse de una nueva alícuota y apegados al Artículo 8 del Código Orgánico Tributario vigente, el cambio debió iniciar el 01 de Enero de 2017. La Administración Tributaria ha tomado como costumbre utilizar las redes sociales para pronunciarse de manera oficial, así las cosas el Superintendente Sr. José David Cabello, tuiteó el 27 de Diciembre indicando que el cambio de alícuota entraba en vigencia desde el 26 de Diciembre de 2016, aunque su tweet no aclara nada porque la vigencia del decreto y el momento de aplicar el cambio son cosas distintas si leemos con atención el Código Orgánico Tributario. Ante la duda, algunos comercios decidieron cerrar por inventario.

Ya está en vigencia por 90 días la aplicación del descuento del 2% del IVA a Personas Naturales que consuman hasta Bs. 200 mil pic.twitter.com/UQmLnEYpk0

— José David Cabello R (@jdavidcabello) December 27, 2016

Costos para los Comerciantes A la premura por cumplir con lo establecido en el Decreto 34 y la Providencia 0122 se sumaron los cotos de actualización del software de facturación y máquina fiscal para los comerciantes, que en promedio, según nuestros clientes y amigos está por el orden de Bs. 145.000,00 que deben ser asumidos enteramente por el comercio. Los que no pudieron actualizar sus equipos a tiempo o de plano las cajas registradoras que emplean no soportan la actualización debieron utilizar sus facturas de contigencia. ¿Y si te quedas sin facturas? Las tipografías se encuentran de vacaciones colectivas. A esto debemos añadir la presión a los trabajadores de las empresas de software, la mayoría se encontraban de vacaciones y tuvieron suspenderlas y hacer trabajo remoto. La pregunta cómo quedan la LOTTT y el deber del empleador de garantizar el efectivo disfrute de las vacaciones la respondemos en la última versión de nuestra guía práctica ¡adquiérela aquí!

Los errores más comunes. En nuestro recorrido como consumidoras y en las consultas que recibimos de clientes, colegas y amigos; pudimos identificar los errores más evidentes.

- Emplea alícuota del 10% del IVA para todos los pagos realizados en electrónico sin distingo de que el comprador sea contribuyente del IVA, aunque se le avise.

- La factura de contigencia no cumple con lo establecido en la Providencia 0122, el comerciante no tiene la factura y no la entrega.

- En caso de pago mixto, emite factura aplicando doble alícuota, aplicando 10% para lo que se pagó por medio electrónico y 12% para el resto. Como ejemplo, te compartimos esta factura que nos hizo llegar el Lcdo. Román Alberto Maldonado vía twitter

@eltributario @armando60790105 @MarielaLlovera PN Contri.Ordinario qué tal? Considero las 2 alicuotas son excluyente pic.twitter.com/wpgSqb2Pil

— Román A Maldonado O (@romanalbertomo) 5 de enero de 2017

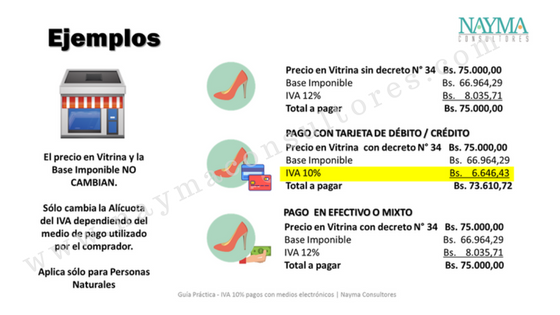

- No entienden la diferencia entre Base Imponible, IVA y Precio Total de Venta. Para aclarar este término les compartimos, como cortesía, una de las páginas de nuestra Guía Práctica Alícuota de IVA 10% para pagos con medios electrónicos

Las grandes dudas. Estas son preguntas que nos han hecho con frecuencia y otras son dudas que compartimos todos en medio de la ausencia de información oficial oportuna.

- ¿Qué se entiende como Consumidor Final? Esta es una persona natural que no es contribuyente del IVA, puede ser un asalariado, un pensionado, alguien que no trabaja. Ellos son los beneficiarios del Decreto 34.

- Soy mayorista, ¿qué hago? En teoría todos sus compradores deberían ser contribuyentes del IVA y no tendría que hacer ningún cambio. Si Ud. tiene contribuyentes que son consumidores finales debe ajustarse a lo que establece el Decreto 34 y la Providencia 0122.

- Soy Contribuyente del IVA, realicé una compra y la factura fue hecha con Alícuota 10% ¿pierdo el crédito fiscal? A nosotras nos ocurrió esto y el comerciante se negó a anular la factura y hacer una nueva, a pesar de estar haciendo una compra con un RIF Jurídico. No deberíamos perder el crédito fiscal porque el error no es imputable a nosotros, pero ¿cómo lo podemos aprovechar? Es una solución que aún estamos analizando.

- ¿Hay cambios en los libros de compra y venta? En teoría el libro de compras no debería cambiar porque no está previsto que un contribuyente del IVA reciba facturas al 10%, pero la realidad supera a la ficción y ya ven, las estamos recibiendo. ¿Qué pasa con el libro de ventas? Dependerá de cómo se formalice el resumen de la Declaración de IVA que nos presente el portal, de hecho, el Reglamento de la Ley del IVA obliga a la administración a indicarnos el formato correcto.

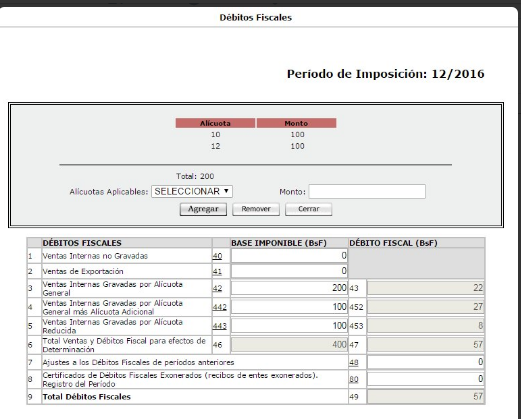

- ¿Cómo realizo la declaración del IVA de Diciembre 2016? Esta fue la gran duda de los primeros días de Enero 2017. Inicialmente, al escribir este artículo el 04/01/17 no estaban disponibles los cambios. El 06/01/17, recibimos como Regalo de Reyes Magos la actualización de la plataforma, como pueden ver en la captura de pantalla que les compartimos.

Sobre las autoras

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Nancy Aguirre Licda. en Relaciones Industriales y Contaduría Pública, egresada de la Universidad de Carabobo. Certificada por la Federación de Colegios de Contadores Públicos de Venezuela en Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades. Consultora y Asesora Empresarial. Posee más de 40 años de experiencia en el ejercicio profesional, se ha desempeñado tanto en el sector público como en el privado. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Actualmente forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua. Distinguida con la Orden José Casanova Godoy del Colegio de Abogados del Estado Aragua por su aporte a la difusión del Derecho Tributario y Laboral. Adicionalmente es conferencista frecuente de los Colegios de Contadores Públicos de Aragua, Distrito Capital y Miranda. Estudiosa del tema tributario y del derecho empresarial. Escribe regularmente para el diario El Nacional. Fundadora de Nayma Consultores.

Mariela Llovera es Abogado y Lcda. en Relaciones Industriales. Consultora en Gestión del Talento y Capacitación. Formada en Coaching y Docencia Universitaria en la Universidad Pedagógica Experimental Libertador. Posee diplomado en Diseño de Tecnología Educativa en el Massachusetts Institute of Technology. Estudiosa del tema tributario y del derecho empresarial. Actualmente forma parte de la Junta Consultiva de la Cámara de Comercio Venezolano Italiana del Estado Aragua. Distinguida con la Orden José Casanova Godoy del Colegio de Abogados del Estado Aragua por su aporte a la difusión del Derecho Tributario y Laboral. Adicionalmente es conferencista frecuente de los Colegios de Contadores Públicos de Aragua, Distrito Capital y Miranda. Estudiosa del tema tributario y del derecho empresarial. Escribe regularmente para el diario El Nacional. Fundadora de Nayma Consultores.

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|TRIBUTOS|# #/0/#

Nayma Consultores es una iniciativa de Nancy Aguirre y Mariela Llovera. Todos los derechos Reservados. Prohibida su reproducción total o parcial sin autorización expresa de los autores. ¡Lea las condiciones de uso aquí!

[random_testimonial theme=»light_grey-classic_style» count=»1″ show_title=»0″ use_excerpt=»0″ reveal_full_content=»0″ show_thumbs=»1″ show_date=»1″ show_other=»1″ hide_view_more=»0″ output_schema_markup=»1″ show_rating=»stars»]

Pingback: IVA al 10% por 90 días con pagos electrónicos. - KS7000+WP

Antes que nada permitanme agradecerles sus excelentes planteamientos.

A mi entender, las máquinas fiscales o sistemas de facturación se deben programar para cumplir con el decreto 34 con 3 condiciones, a saber :

1. Que el RIF del comprador comienza centro con la letra V,

2. que no sea una firma personal y

3. que la base imponible no exceda de Bs. 200mil.

Atento a sus comentarios, se despide

Luis Conde

Frente de erratas: en el punto uno del las condiciones escribí por error: que el RIF del comprador comienza centro… y debe ser que el RIF del comprador comience con la letra V…

Luis,

Muchas gracias por escribirnos. Encantadas de recibir tus aportes y el excelente resumen que realizas de las condiciones para la aplicación de la Alícuota General 10% del IVA.