Nueva normativa de Hidrocarburos

REGLAMENTO DE LA LEY ORGÁNICA DE HIDROCARBUROS Y RESOLUCIÓN IMPUESTO INTEGRADO DE HIDROCARBUROS – VENEZUELA 2026

La Ley de Reforma de la Ley Orgánica de Hidrocarburos, fue publicada en la Gaceta Oficial N° 6.978 Extraordinario, del 29 de enero de 2026, y contiene la normativa que forma de manera integral las actividades del sector; desde la exploración hasta la comercialización de hidrocarburos en Venezuela.

En julio de 2026, fueron publicados el Decreto N° 5.381 que contiene el Reglamento de la Ley Orgánica de Hidrocarburos (Gaceta Oficial N° 7.052 Extraordinario) y la Resolución sobre el Impuesto Integrado de Hidrocarburos aplicable a las actividades de mejoramiento, refinación, industrialización, comercialización, así como a los servicios petroleros especializados (publicada en la Gaceta Oficial N° 43.410).

Esta actualización normativa redefine la participación de las empresas en el sector, abarcando tanto las actividades primarias como los procesos aguas abajo (downstream), y que vienen a completar el nuevo marco normativo que rige de manera integral las actividades del sector en Venezuela.

La reforma redefine la participación de las empresas en el sector hidrocarburos, abarcando tanto las actividades primarias como los procesos de refinación y comercialización. Estas podrán ser desarrolladas directamente por el Estado, por Empresas Mixtas con mayoría accionaria estatal, o por empresas privadas domiciliadas en Venezuela.

Aspectos relevantes de la Ley Orgánica de Hidrocarburos.

- Las actividades primarias podrán ser desarrolladas directamente por el Estado, por Empresas Mixtas con mayoría accionaria estatal, o por empresas privadas domiciliadas en Venezuela a través de contratos

- Mayor seguridad jurídica y operatividad para los socios privados.

- Posibilidad de resolver conflictos mediante mediación y arbitraje.

- Inclusión de una cláusula de equilibrio económico-financiero para proteger los proyectos frente a cambios legales o fiscales.

- Creación del Impuesto Integrado de Hidrocarburos, con una alícuota de hasta el 15% sobre ingresos brutos.

- Regalía fijada en un máximo del 30%.

- Liberación del pago del Impuesto a los Grandes Patrimonios.

- Exoneración de contribuciones especiales vinculadas con ciencia, tecnología, deporte, drogas y protección de pensiones.

- Exclusión de las actividades del sector de la Ley de Contrataciones Públicas y de tributos estadales o municipales.

- El Ejecutivo Nacional, a través del Ministerio de Finanzas y con opinión del Ministerio de Hidrocarburos, podrá reducir la alícuota del Impuesto sobre la Renta cuando se demuestre que es necesario para mantener el equilibrio económico de los proyectos.

Aspectos relevantes del Reglamento de la Ley Orgánica de Hidrocarburos.

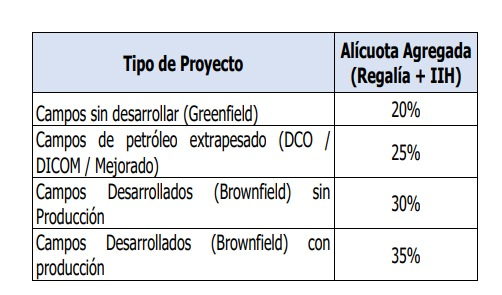

- Se establece una Alícuota Agregada (Regalía + IIH) escalonada según el tipo de proyecto para asegurar la competitividad:

- Los proyectos costa afuera (Offshore) o los que incluyan plantas de mejoramiento y refinación integradas podrán tener una reducción de hasta 5% adicional.

- Se fija una alícuota del Impuesto Sobre La Renta (ISLR) del 34% para proyectos Greenfield, con la posibilidad de aplicar esquemas de depreciación acelerada hasta por 7 años.

- El Ministerio de Finanzas podrá reducir la alícuota del ISLR para garantizar el equilibrio económico de la operación.

- Obligación de incorporar Contenido Nacional en la procura de bienes, servicios y capital humano.

Aspectos relevantes de la Resolución sobre el Impuesto Integrado de Hidrocarburos

- Regalía e Impuesto Integrado de hidrocarburos (Conjuntos): Aplican de manera simultánea a las personas jurídicas públicas o privadas (Empresas Operadoras) que realizan actividades primarias (exploración y extracción)

- Impuesto Integrado de Hidrocarburos (IIH): Aplica de forma exclusiva a las empresas que desarrollan actividades de mejoramiento y refinación, industrialización, comercialización y servicios petroleros especializados

- La regalía y el IHH pueden pagarse en dinero o en especie.

- Pago en dinero: Cuando se realice el pago tanto de la Regalía como del IIH, los fondos deben pagarse ante la Oficina Nacional del Tesoro a través del Banco Central de Venezuela, a menos que el Ministerio de Finanzas instruya usar otras cuentas bancarias

- Pago en especie: El Ministerio tiene la potestad de decidir percibir total o parcialmente la Regalía, el IIH, o ambos inclusive en especie (es decir, recibiendo crudo o productos) por un tiempo determinado. Esta decisión debe notificarse por escrito al aprobarse el Plan de Comercialización de las operadoras.

¿Este artículo te resultó útil? ¡Compártelo!

Publicado: 09 de julio de 2026

¡Suscríbete a Nayma Consultores! Y así recibirás información actualizada en tu buzón de correo electrónico, invitaciones a eventos y seminarios, promociones y precios especiales en nuestras actividades presenciales y en línea.

#|LABORAL|# #/1,2,3,4,5,6,7,8,9,10,11,12/#